研究报告要点:

房地产年内高点已现,下半年料将下滑

钢铁供给侧改革将伤及一部分产量

钢材、焦炭需求已经开始变弱

交易策略:

品种:焦炭1701(j1701)?方向:空

开仓点位:1100以上

仓位使用:50%,根据情况调整止损位:1200

止盈点位:第一目标1000,第二目标800

风险点:

基建增速提高

房地产政策变化货币政策变化

钢材出口增速继续增长

核心逻辑简述:房地产已经出现拐点,最终体现在对钢材的需求的减少;而钢材需求的减少以及钢铁行业供给侧改革的深入也将对焦炭在需求以及价格两方面造成压制;从近期来看,钢材表观需求量已经出现下滑,钢材库存出现累积;焦炭表观需求量也出现下滑。操作建议逢高做空,并关注基建投资,房地产以及货币政策与出口需求几大风险点。

一、房地产年内高点已现,下半年料将下滑

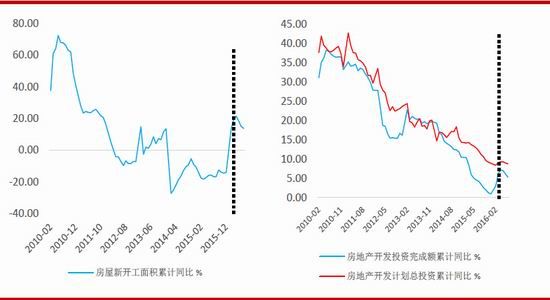

4月房地产新开工、销售面积累积同比分别为增长21.4%以及36.5%;4月房地产开发投资完成额累计同比与计划总投资累计同比分别为7.2%和9.3%,均创下年内高点并开始下滑。一二线城市房价屡屡创下新高,地王频现,房地产政策因此收紧,3月25日上海出台最严新政“沪九条”、厦门等5个二线城市也相继开始实行不同程度的限购或限贷举措。

下半年随着房地产投资增速的减少和政策的收紧,预计增速将进一步下滑。

图1:房屋新开工面积累计同比 图2:房地产开发投资累计同比

资料来源:Wind、东方期货研究院

7月M1同比增长25.4%,M2同比增长10.2%;当月社会融资规模为4879亿元,创下年内新低,这表明社会流动资金仍然充裕,但是并未进入实体产业。

因此下半年货币政策刺激空间有限。

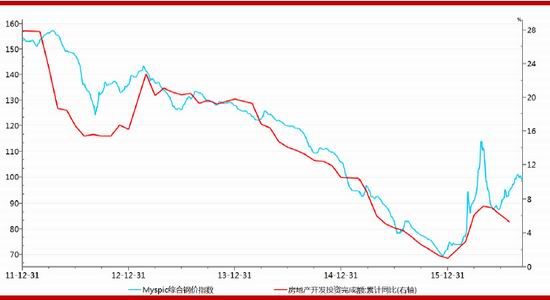

图3:房地产开发投资与钢材价格

资料来源:Wind、东方期货研究院

从历史数据来看,钢材价格与房地产投资正相关性很高,每一轮下跌都伴随着房地产行业的下滑。

而钢厂作为焦炭的最大需求端,房地产下游需求的减少将直接影响到钢厂的产量从而影响到焦炭的价格。从下图中可以较明显的看出来,钢材的上涨或下跌领先焦炭价格的变化。

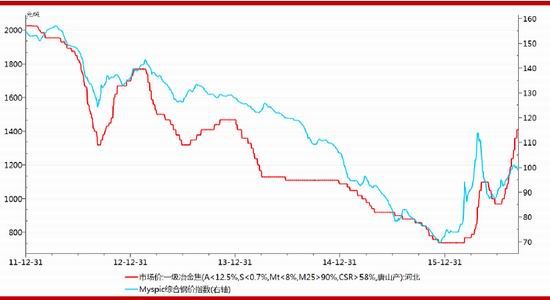

图4:钢材价格和焦炭价格

资料来源:Wind、东方期货研究院

因此从需求端来看,下半年在房地产投资增速减少与政策收紧、货币政策刺激空间不大的大背景下,房地产难有起色,钢厂将带动焦炭走向下行通道。

二、钢材产量面临拐点,焦炭价格承压

今年上半年钢材、粗钢各月产量均同比增长,6月钢材产量达到10071万吨,创下历史新高,7月钢材产量为9593.60万吨、粗钢产量为6680.70万吨,仍然处于历史高位。

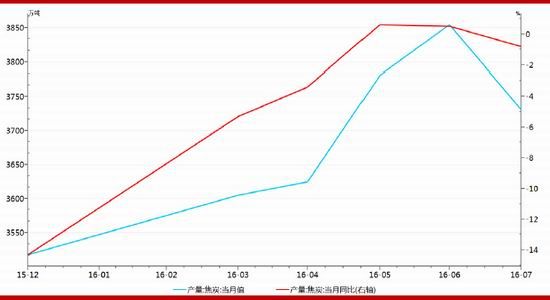

而焦炭产量同比却持续出现负增长,因此也导致了上半年至今焦炭价格的大涨。但是从环比上来看,焦炭产量不断增加,当钢材产量拐头向下时,这一因素将使焦炭价格承压。

图5:焦炭产量

资料来源:Wind、东方期货研究院

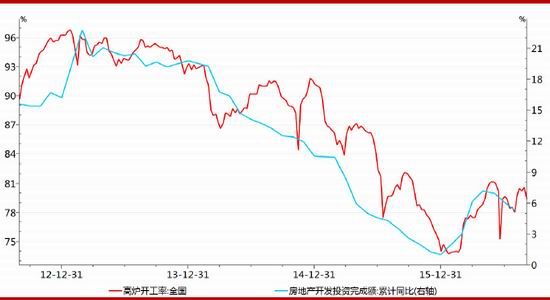

从历史数据可以看出房地产投资和高炉开工率成正相关性,随着房地产行业的下滑,对钢材需求的减弱将导致钢厂开工率下降。

图6:房地产开发投资和高炉开工率

资料来源:Wind、东方期货研究院

而开工率的下降将导致对焦炭需求的减少,从而使焦炭价格承压。

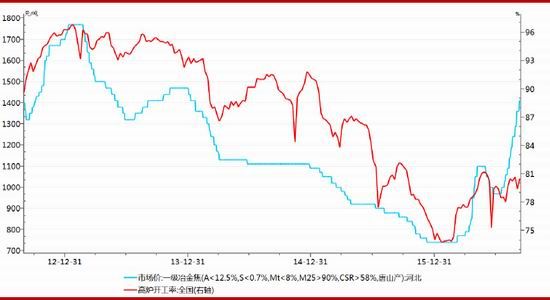

图7:高炉开工率和铁矿石价格

资料来源:Wind、东方期货研究院

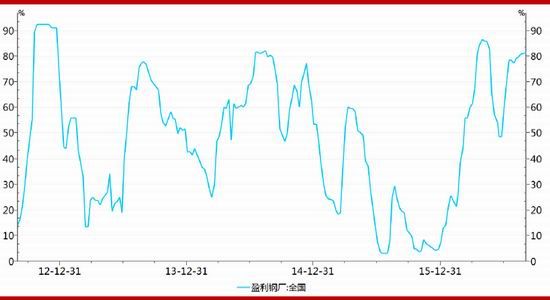

当前钢材利润较好,为100-200元/吨;全国盈利钢厂数量达到8成,为历史最高水平;全国高炉开工率在80%以上。钢厂整体盈利水平较好,说明钢价有向下的空间。

图8:全国盈利钢厂

资料来源:Wind、东方期货研究院

因此当下游需求开始减少并导致钢材价格出现下跌时,最终也将传导至焦炭。

三、钢铁供给侧改革将伤及一部分产量

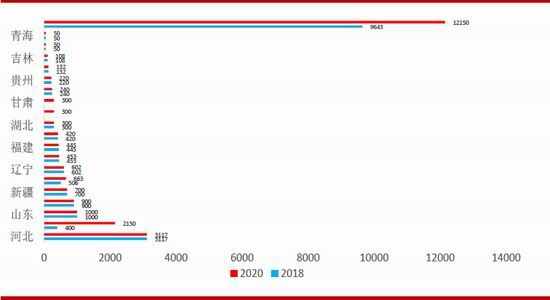

2018年主要省市退出粗钢产能9643万吨,2020年退出1.2亿吨(除重庆、黑龙江以及宁夏)。2016年计划压缩产能4500万吨,今年前7个月,完成率47%;

虽然今年粗钢去产能并不意味着会伤及在产产能,不完全统计,中国粗钢产能约为10亿;目前去掉的大部分是小型、污染以及落后的产能。随着供给侧改革进程的推近,终将影响部分在产产能,从而减少焦炭的需求,1.2亿吨粗钢产能将减少约0.6亿吨焦炭潜在需求,其中有部分将随着在产产能的减少而变为实际减少的需求。

各省市煤炭3-5年退出产能7.2113亿吨(除浙江、上海、广东、广西、海南、天津、辽宁、吉林、西藏自治区尚未出台政策)。炼焦煤产量占原煤产量的约13%,这也表明焦炭产量将下降0.9亿吨左右。略大于减少的焦炭潜在需求。供给侧改革在两品种间的差异,也是近期支撑焦炭价格大幅上涨的主因。

但是焦炭仅占钢材成本很小一部分,因此对钢材价格影响也较为有限,而钢材价格的变动却对焦炭影响较大。因此随着钢铁供给侧改革的推进,钢材价格的下行以及下游需求的减少将成为主导焦炭价格的主旋律。

图9:各省市粗钢去产能目标万吨

资料来源:发改委、新闻数据整理、东方期货研究院

四、需求已经开始变弱

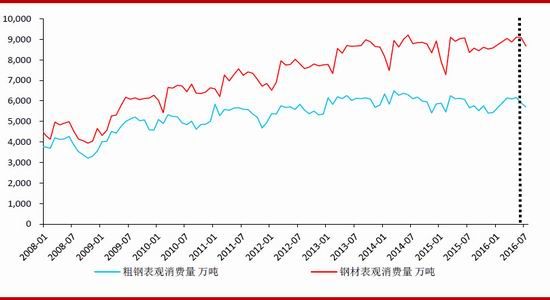

图10:粗钢、钢材表观消费量

资料来源:Wind、东方期货研究院

6、7月粗钢表观消费量分别为5906.53万吨和5705.76万吨,环比-4.19%和-3.4%;钢材表观消费量分别为9091.50万吨和8676.60万吨,环比-0.24%和-4.56%。这表明宏观需求变差已经传导至产业端。

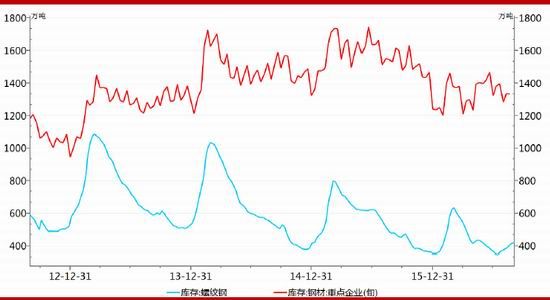

图11:重点企业库存和螺纹钢社会库存

资料来源:Wind、东方期货研究院

重点企业钢材库存8月开始出现累积,目前为1332.98万吨,而螺纹钢社会库存从7月中旬便开始增加,共累积70万吨至420.85万吨,增长20%。这也表明钢材需求开始下滑,并将影响焦炭的需求。

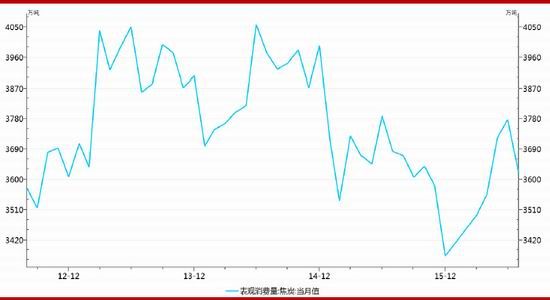

而7月焦炭表观需求量已经出现下滑,较6月下滑157万吨。

图12:焦炭表观需求量

资料来源:Wind、东方期货研究院

五、交易策略

随着需求的进一步下滑,矛盾将更为明显,焦炭价格也将向下,后市建议逢高做空。焦炭1701合约在1100以上做空,止损1200。第一目标位1000,第二目标位800。

图13:焦炭1701合约

资料来源:博易大师、东方期货研究院

六、风险

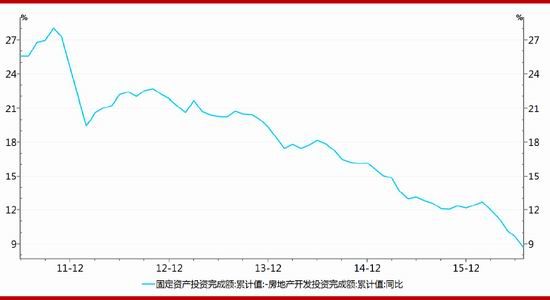

前面所提到的逻辑为下半年房地产下滑,货币政策刺激效用不大因此造成对钢材需求的减少而导致对铁矿需求的减少。因此若为了防止下滑风险而加大基建投资将对冲掉需求的减弱,但从数据上看,基建投资同比增速从10年至今一直处于下行通道。

图14:基建投资同比增速

资料来源:wind、东方期货研究院

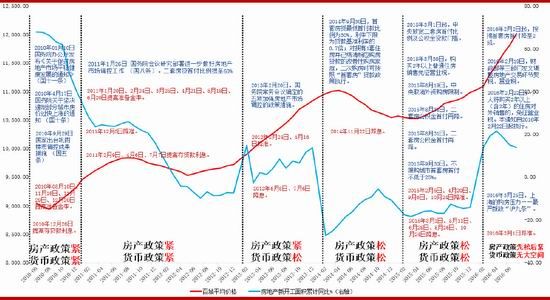

同时,若下半年房地产以及货币政策出现变化,也将对整个房地产行业产生变化。从图中可以看出,2010年到2014年,房地产政策趋紧,货币政策由紧转松,房地产新开工面积同比和投资均出现下滑;从2014年到2016年初,房地产政策宽松,货币政策也在宽松,房地产新开工面积同比在年初由负转正。目前来看,虽然下半年房地产政策大概率将会趋紧,货币政策也无大区间,但是也需要关注政策变化的可能性。

图15:房地产回顾

资料来源:wind、新闻整理、东方期货研究院

另一方面,今年钢材出口保持了很好的水平,7月累计出口粗钢7171万吨,同比增长8.26%,若下半年仍然保持较好甚至更高的出口,将消化一部分减少的国内需求。

图16:粗钢出口数量万吨

资料来源:wind、新闻整理、东方期货研究院

东方期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。