第一部分 概述

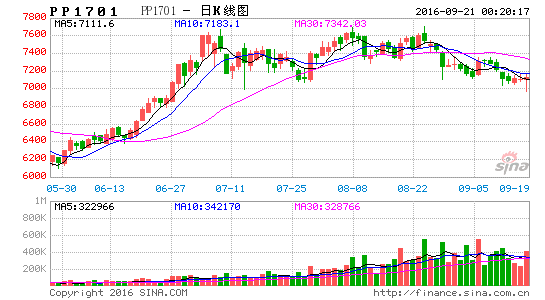

PP合约从今年年初开始在震荡中不断走高,经历了两拨大的上涨行情。1701合约从最低价5166元/吨到最高价7709元/吨,价差达到2543元/吨。6月底之后,PP1701合约进入高位震荡区间,价格在7000元/吨至7700元/吨之间。由于7-8月是传统的装置检修季,大量厂家停车检修,再加上因G20峰会的原因,许多厂家临时停产,短期内PP供应大幅缩减,PP价格表现坚挺。但进入9月,随着检修停产装置逐渐复产,PP供应逐步恢复,PP价格高位或难以为继。

图 PP1701合约价格走势K线图

数据来源:文华财经、中衍期货

第二部分

基本面分析

一、上游原料分析

1、原油上涨压力重重

自去年以来,一方面美国经济持续好转,美联储释放加息预期,美元不断走强,冲击以美元计价的原油市场;另一方面,OPEC组织与美国页岩油生产商的市场份额之争日益白热化,双方都保持高产状态使得原油市场供应持续过剩,继而打压油价。今年年初,美原油一度跌至2003年以来的低点。但随着原油价格一路走低,美国页岩油供应放缓,前期加拿大、尼日利亚、利比亚、伊拉克和委内瑞拉大量原油供应中断,国际原油市场逐步恢复平衡,5月下旬美原油重新突破50美元/桶。但意外中断产能也在逐步恢复,且50美元是美国石油钻井平台数量变动的临界点,市场预期美国页岩油生产商在油价回升至50美元/桶后将恢复生产,再加上英国退欧的影响,原油价格出现连续下挫。8月份美元指数一路下跌,加上市场对OPEC产油国“冻产”的炒作,油价再次迎来一波反弹,但50美元关口仍有较重压力。进入9月份,一方面美国夏季炼油高峰将过,另一方面OPEC和美国石油开发商的矛盾依然难以调和,两方很难主动做出减产选择,而且即使达成冻产协议,到产油量出现实质性有效下降也需要一定的时间。在美联储加息窗口不断临近的背景下,原油继续上涨面临较大压力,对下游能化产品的成本支撑力度有限。

图 美原油主力合约价格走势K线图

数据来源:文华财经、中衍期货

2、石脑油、丙烯价格难以维持高位

8月份国际原油价格走高,对亚洲石脑油、丙烯市场起到提振作用,其上涨主要由于装置检修情况同样出现在日韩,亚洲总体货源供应紧张,中国国内价格大涨,亚洲石脑油、丙烯价格不断上行。由于石脑油、丙烯价格上涨,油制烯烃成本增加,油制烯烃利润随之萎缩,下游油制化工厂生产积极性下降。随着原油价格的回落,石脑油、丙烯价格或难以维持高位。

图 美原油主力合约价格走势K线图

数据来源:中衍期货、Wind

二、聚丙烯供需分析

1、供应将逐步增长

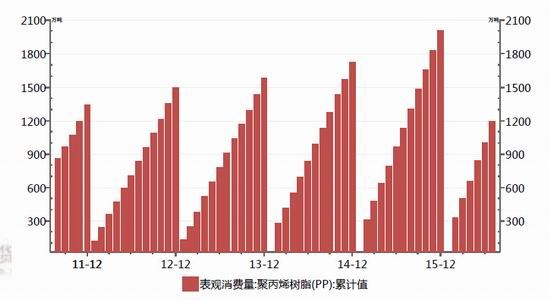

国家统计局最新公布数据显示,2016年7月份国内PP产量为154.6万吨,同比去年(138.6万吨)增加16万吨,增幅11.54%。环比上月(144.4万吨)增加10.2万吨,增幅7.06%。2016年1-7月总计1012.49万吨,同比去年(935.4万吨)增加77.09万吨,增幅8.24%。从表观消费量数据来看,2016年7月国内PP表观消费量187.6万吨,同比去年(175.76万吨)增加11.84万吨,增幅6.74%,环比上月(177.57万吨)增加10.03万吨,增幅5.65%。2016年1-7月份表观消费量总计为1244.18万吨,较去年同期增加32.42万吨,同比涨幅2.68%。今年PP的表观供应量增速大幅降低至10%以下,主要受装置推迟投产、检修和进口减少的影响,特别是7-8月,不但是传统的装置检修季,由于G20峰会的原因,许多厂家临时停产,短期内PP供应大幅缩减。但随着G20峰会结束,停产厂家逐渐复产,装置检修也逐步重启,未来PP供应量将逐步增加。

图PP树脂月度产量

数据来源:中衍期货、Wind

图PP树脂表观消费量

数据来源:中衍期货、Wind

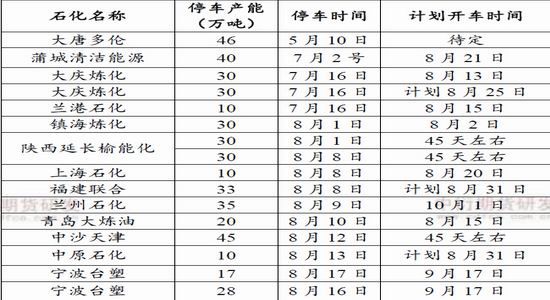

如下图所示,目前仍有大部分装置处于检修状态。但有较多的检修产能将于9月重启,包括延长榆林,天津联合、中沙天津等、宁波台塑。而后期年内只有少量的零星新增检修计划。

图 PP装置检修情况

数据来源:中衍期货、隆众资讯

新投放产能方面,2016-2017年全年预计新增投产600万吨,这将对聚丙烯市场造成较大冲击,令已经供大于求的市场局面雪上加霜。中天合创、神华新疆、青海盐湖等一百多万吨的产能在9、10月投产的可能性仍然很大。

图PP新产能投放情况

数据来源:中衍期货、隆众资讯

2、下游需求疲弱

截止到8月26日,国内聚丙烯下游行业整体开工率在57.7%附近,其中塑编行业在58%,共聚注塑开工率在55%,BOPP开工率在60%。下游塑编工厂开工率在58%左右。对下游工厂来说,目前原料价格仍略高,高价原料挤压工厂利润,多数工厂原料采购力度受限,市场需求相对清淡,下游编织行业利润微薄,多数低负荷生产,开工积极性不高。且9、10月份本来就不属于传统的消费旺季,下游需求难有起色。

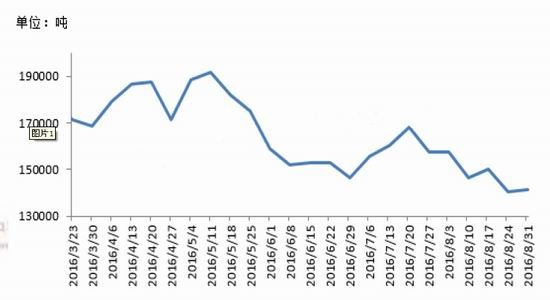

3、库存水平较低,但有回升可能

受8月份石化装置集中检修的影响,PP供应量减少,较7月份,主要石化企业及部分中间商的8月份库存有明显的下降。后期随着检修装置的重启,PP库存有可能会重新增加。

图 PP社会库存

数据来源:中衍期货、隆众资讯

第三部分

策略方案

PP:震荡下跌概率较大

1、技术分析:日线图上,PP1701合约价格从6月底开始至今一直呈现在高位区间震荡状态,宽幅震荡区间为【7000,7700】。未来PP震荡下跌概率较大,此高位区间为做空提供了较好的价格,但7000一线整数关口可能会遇到支撑,若价格能成功突破7000以下,则有继续下跌的可能性。

2、季节性分析:从历史数据来看,PP价格8月份之后下跌概率较大。其内在因素,主要是在于装置的检修一般在天气热气温高的时候进行,随着检修的结束,供应增大,价格承压下行。今年有两波集中检修,第二波目前正在高峰往下,检修结束时间集中在9月中旬至10月初,符合该季节性内在因素特点。

3、综上所述,从产业链成本端来看,在美联储加息窗口不断临近的背景下,原油继续上涨面临较大压力,对下游能化产品的成本支撑力度有限;从供需基本面来看,8月份受G20峰会影响,PP装置检修停产较多,社会库存较少,随着G20峰会结束,市场检修装置将重新开工,尤其四季度新增装置产能多达300万吨,市场供给压力将大幅增加,同时因高价原料挤压下游工厂利润,多数工厂原料采购力度受限,下游工厂多数低负荷生产,且9、10月份本来就不属于传统的消费旺季,下游需求难有起色。因此PP上方空间有限,后市震荡下跌概率较大,操作应以做空为主。

4、具体策略

建仓方式:本次PP操作拟采用区间分步建仓操作方法。PP1701在7200-7400区间择机介入,有效跌破7000加仓。

持仓周期:4-8周

建仓仓位:初期资金拟定在0%-20%左右,后期可能会根据资金量情况和各品种行情重新分布仓位。

止盈止损:本次属于布局PP在震荡区间内下跌行情。所以止盈止损都要根据进场点位,能容忍的资金回撤,以及其他品种盈利情况作出细致的布局。主要采取滚动开仓、平仓操作。具体见交易计划书。

风险控制:上涨有效突破前期高点7700一线止损。

风险点:1、美联储推迟加息,或原油冻产油价打开上升空间;

2、装置检修延长或新产能投产延迟。

中衍期货 李卉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。