摘要:

综上所述,当前PP原料价格暂时稳定,现货短期支撑仍存,虽然四季度的检修装置复产及新增产能投放将承压市场,但考虑到新增产能投放的不确定性以及基差高位的情况,单边多空操作的风险都较大,因此考虑对冲操作。而基于基本面的多方面因素判断,PP1701较PP1705下行压力或将更小,同时现货价格如果跌后企稳,基差高位将使得近月01合约的下跌相对较缓,移仓换月后,现货压力将逐步向05转移,期现收敛则使得01合约相对坚挺,因此两者价差走扩概率较大。可以采取多PP1701,空PP1705的方式进行对冲操作,减少投资风险。

操作策略:

注:也可考虑在四季度PP现货价格下跌企稳后,选择适当点位单边做多PP1701。

风险点:

1)新增投放产能加速,近月合约提前遭受重创;

2)PP现货价格大幅下跌,PP绝对价格较低,远月下跌空间收窄,价差缩小;以上建议,仅供参考。

一、行情走势分析

2.1 PP原料支撑:原油区间震荡,甲醇稳中有升,丙烯价格稳定;

图表一:原油价格走势图

资料来源:国贸期货、wind

国际原油价格自今年年初的低点反弹以来,高位触及50美元左右,随后陷入区间震荡,虽然7月底出现阶段性回落,但随后8月还是强势反弹,使得整个原油价格区间大致稳定在40~50美元区间内。目前来看,原油价格有逐步收敛后,选择方向的趋势,但40~50美元区间或难突破。消息方面,即将召开的OPEC会议可能对市场产生一定影响,但最大可能也就是稳定油价为目标,想要通过冻产或共同减产来恢复油价可能性较低,因为美国的页岩油并未出局,低价抢占市场的局面无法有效打破。而短期来看,天气、库存的阶段性炒作都无法带来持续性的价格推动,因此,维持原油价格稳定的看法,这也意味着石脑油价格将趋于稳定,乙丙烯的炼制成本趋于稳定,为石化挺价注入动力。

图表二:亚洲石脑油价格走势

资料来源:国贸期货、wind

甲醇作为煤化工生产PP的直接原料,通常来说3吨甲醇可以生产1吨PP料,虽然从历史走势看,甲醇对PP的影响较小,但从14年以来两者逐渐加强了联动性。因此,短期甲醇的价格走势也对PP市场有所影响,尤其是随着PP的绝对价格继续下滑,甲醇价格将带来部分支撑。就目前甲醇走势来讲,短期还维持偏强震荡趋势,由于上游原料煤价的稳步上涨,甲醇下跌空间比较有限。

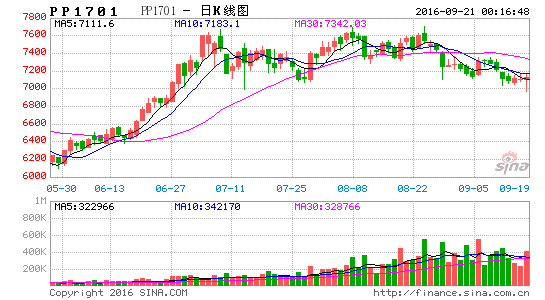

图表三:甲醇及PP主力合约走势

资料来源:国贸期货、wind

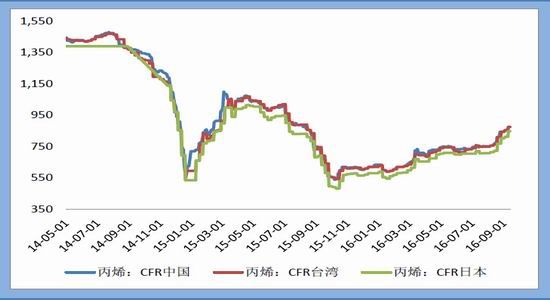

丙烯作为PP的直接生产原料,随着近年粉料产能增加,外采丙烯量逐步加大,PP对丙烯的价格更加敏感,目前丙烯市场稳定,对PP价格有所支撑。从下图可以看出,在经历了14、15年四季度两次暴跌后,丙烯还是逐步反弹企稳,虽然PP现货价格的下跌会承压丙烯,但丙烯如果维持稳定的话,反过来讲支撑PP市场。

图表四:丙烯价格走势

资料来源:国贸期货、wind

PP原料价格稳定将有助于维持现货的坚挺,而现货价格将稳定期货,限制其下跌空间,从而稳定近远月价差。

2.2 期现价差拉大,基差修复将支撑近月价格

图表五:PP期现价差走势

资料来源:国贸期货、wind

从近两年数据来看,PP基差多数维持在500左右,少数时刻期货超跌带来基差的迅速扩大后,多数也都在随后实现收窄。而目前PP华东的现货主流价格仍处在8000附近,结合近日PP主力收盘价计算,有近1000点左右的基差,属于统计高位,后续存在基差收敛可能,因此,后续现货价格回落幅度如果有限,将对近月形成支撑。尤其是当合约完成换月后,现货抛压将逐步移至远月,而近月将受现货价格支撑。

2.3 检修支撑逐步减弱,后续市场压力递增

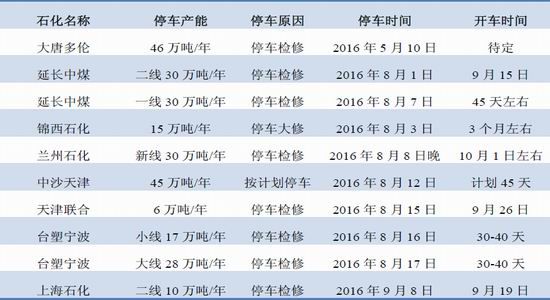

截止9.12,PP检修产能约为250万吨/年左右(扣除长期停车老装置),其中有将近200万吨产能于8月中上旬开始停车,其中包括延长、锦西、兰州、天津和台塑等装置,初略估计影响产量接近30万吨,这使得近期的PP厂商仍能保持现货的坚挺。不过,随着9月下旬至10月初,多数装置重新开车,市场货源将逐步宽松,从而再次承压市场。考虑到再次大规模检修将到明年上半年的4~5月进行,因此PP01/05合约价格都将在后续承压,而目前的基差高位也部分反映了市场对后市的悲观预期。

图表六:PP检修产能(截至9.12)

资料来源:国贸期货、卓创

图表七:PP装置检修产能变化

资料来源:国贸期货

2.4 新增产能投放时点影响较大;

相较于14、15年大量煤化工及PDH装置建成投产,2016的产能投放进度明显减慢。除了上半年中国软包装集团旗下的中景石化一期及中煤蒙大项目投产外,目前仍未有装置投放。本来预期年中投放的神华新疆和中天合创项目都因为自身原因,推迟了投放进度。因此,新增产能的投放时点将对后续走势产生较大的影响,但最迟也就是延迟到明年上半年投放,总体还是影响偏空的,只是推迟投放可能使得远月合约的价格压力更大。

图表八:PP检修产能(截至9.12)

从表需数据上看,目前为止的表需量并未较去年显著增长,虽然产量有所增加,但进口量却继续下滑,而8月检修产能较多,预期产量可能增长有限,不过随着新增产能的投放,后续市场压力不减。

图表九:PP装置检修产能变化

资料来源:国贸期货

2.5仓单的影响

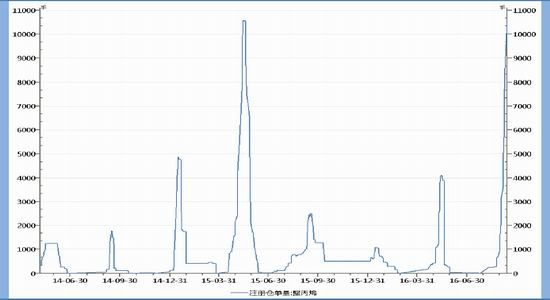

截至9.13日,大商所PP仓单注册量为13689张,较去年同期增加8000多张,当前09合约总持仓量为30330手,单边为15165手,预计交割结束后,有大约7.5万吨PP货源将逐步流入市场。考虑到PP01价格大幅下挫,可能也提前反映了仓单压力,可能存在客户09接货后向01抛售,仓单可以到3月再注销,因此仍可将此仓单压力缓慢释放。这也意味着,01价格在交割前要向现货回归,还需观察仓单的消化情况。

图表十:注册仓单量走势

资料来源:国贸期货、wind

二、跨期价差历史走势回顾

PP自14年初上市后,经历了PP1501-05和PP1601-05两次1-5跨期套利合约,走势如下图所示,而目前PP1701-05正在进行中。参照过去两次的经验来看,价差的扩大通常发生在主力合约移仓之后,并且绝对价格同样经历了大幅的下挫,而随着移仓换月之后,现货压力转向远月主力,近月合约则因为逐步临近交割而走势趋向现货,此时由于现货升水期货,近月合约的期现收敛性质,从而近月走势强于远月;加之,这两年投产产能较多,也不断对远月合约形成压力,远月走势偏弱。

图表十一:PP01-05价差历史走势

资料来源:国贸期货,wind

三、策略综述

综上所述,当前PP原料价格暂时稳定,现货短期支撑仍存,虽然四季度的检修装置复产及新增产能投放将承压市场,但考虑到新增产能投放的不确定性,以及基差高位的情况,该阶段单边操作风险较大,因此考虑对冲操作。通过前文分析可知,PP1701较PP1705压力或将更小,同时现货价格坚挺,基差高位将使得近月01合约的下跌相对较缓,移仓换月后,现货压力将逐步向05转移,期现收敛则使得01合约相对坚挺,因此两者价差走扩概率较大。可以采取多PP1701,空PP1705的方式进行对冲操作,减少投资风险。

操作策略:

注:也可考虑在四季度PP现货价格下跌企稳后,选择适当点位单边做多PP1701。

风险点:

1)新增投放产能加速,近月合约提前遭受重创;

2)PP现货价格大幅下跌,PP绝对价格较低,远月下跌空间收窄;以上建议,仅供参考。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。