观点摘要:

投资逻辑:

从历年季节性走势看,9月到11月底一般受传统季节性因素影响,铁矿石价格将季节性走弱。

短期需求有支撑,华东高炉复产叠加唐山地区再限产,高炉开工有望保持稳定。整个9月高炉开工有望稳中有升,短期铁矿石需求得以维持。进入10月一般高炉开工季节性回落,加之当前终端需求有所分化,9月终端部分旺季需求表现低于预期,10月份后需求将会趋弱。

7月中旬开始巴西铁矿石发货量加大,8月中下旬澳洲加大发货量,将共同对9月铁矿石到货形成压力,尤其是9月中上旬到货压力较大。一般下半年国际铁矿石发货量高于上半年,9-11月份为铁矿石发货量高峰,供给压力季节性增大。长期看,随着明年淡水河谷新铁矿石项目投产,长期供给亦是呈现增长趋势。

港口高库存压力,钢厂却迟迟未启动补库存周期,钢厂低库存对铁矿石价格下行空间有一定限制,但也意味着铁矿石价格上涨动力未能释放,后续供给端压力将有望成为主导因素。

价格中长期看将趋降,以空头交易为主。

风险因素:

1.铁矿石发货量低于预期;

2.终端需求超预期。

一、铁矿石市场近期走势回顾

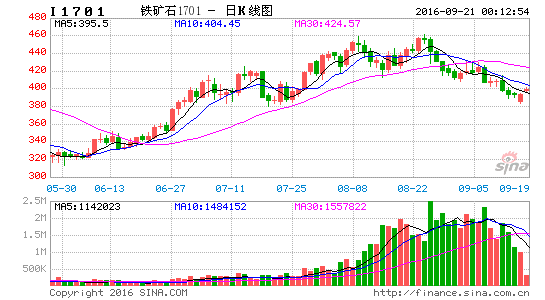

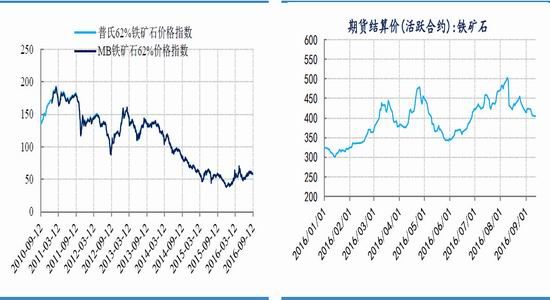

8月份铁矿石现货外矿价格高位震荡,内矿价格大幅上涨。普氏62%铁矿石价格指数8月末价格60美元/吨,与月初持平;唐山66%铁精粉从7月底的535元/吨涨至8月底的625元/吨,涨幅16.82%。铁矿石主力合约I1701先涨后跌,高位大幅震荡,从7月底417元/吨最高至月中的460元/吨,月末回落至412元/吨。

9月份以来主力合约价格继续走弱,截至12日结算价降至405元/吨,较8月末减少10.5元/吨,环比降幅2.53%。从历年季节性走势看,9月到11月底一般受传统季节性因素影响,铁矿石价格将季节性走势。

图1:螺纹主要合约期货价格走势 图2:螺纹现货价格周变动幅度

数据来源:Wind 中大期货研究院

图3:9-11月通常对应铁矿石价格季节性下行 单位:元/吨

数据来源:Wind 中大期货研究院

二、需求端短期有支撑,季节性淡季即将到来

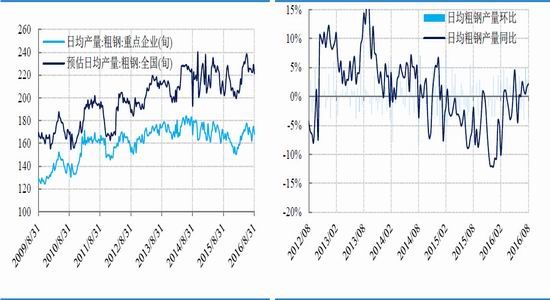

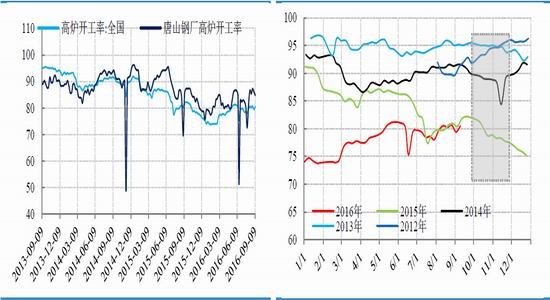

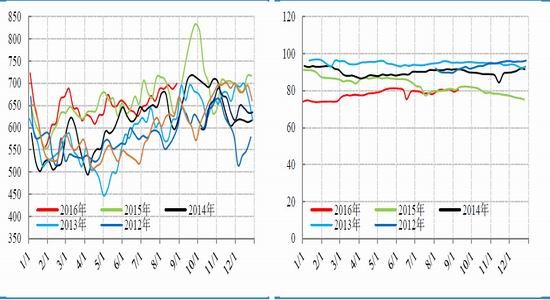

8月高炉利用率回升,淡季不淡,粗钢日均产量大幅处于高位,同环比回升,支持铁矿石需求。尽管华东及长江流域钢厂限产,但唐山地区钢厂复产带动高炉利用率回升,8月全国高炉开工率月均值为80.28%,环比7月升幅为1.83%,同比增速提升1.47个百分点;唐山地区高炉开工率85.07%,环比7月升幅6.17%,同比增速大幅跳升7.6个百分点并由负转正。8月粗钢日均产量月度均值225.86万吨,环比7月上涨0.66%,同比增长7.34%,较7月提升1.63个百分点。

9月是传统的开工和生产旺季,加之下游钢材有较大的利润空间,特别是G20后,华东地区钢厂复产积极性较高,预计短期将对铁矿石需求仍然有一定的支撑。但是唐山地区自9月10日起重启限产,直到月底,将对高炉开工和产能利用产生一定的压制。当前开工数据来看,两因素对冲后高炉开工缓慢回升。预计整个9月高炉开工稳中有升,短期铁矿石需求仍有支撑。进入10月一般高炉开工季节性回落,加之当前终端需求目前有所分化,9月终端部分旺季需求表现低于预期,因此10月份后需求将会趋弱。

图4:8月日均粗钢产量淡季不淡 图5:8月日均产量同比/环比回升

数据来源:Wind 中大期货研究院

图6:高炉开工率 单位:% 图7:高炉开工季节性变动 单位:%

数据来源:Wind 中大期货研究院

三、供给增大趋势明显,季节性供给高峰到来

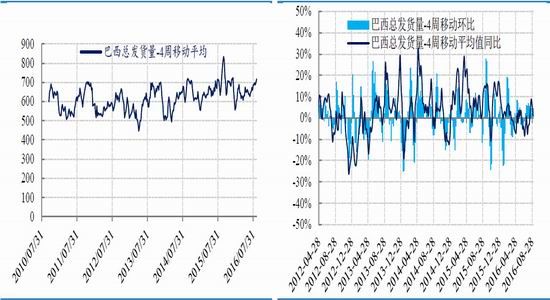

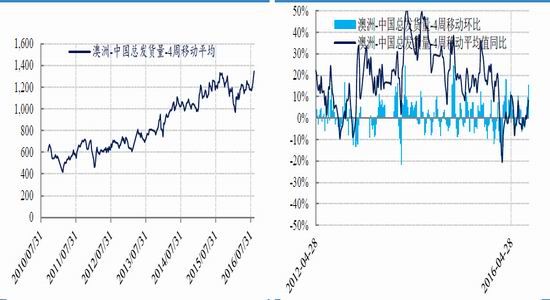

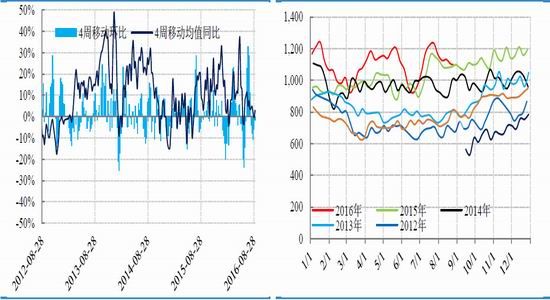

8月随着中旬淡水河谷在月初结束检修期,加大对月初发货量下降的弥补,而澳大利亚方面,BHBP检修情况下依然维持较高发货水平,巴西及澳大利亚铁矿石发货量呈现逐步走高态势。8月澳、巴总发货量9204万吨,较7月同期环比涨8.65%,同比增速由负转正提升1.53个百分点。其中巴西累计发货量2797万吨,较7月环比增加1.74%,同比增速由负转正,由于基数效应大幅提升9.59个百分点;澳大利亚发往中国的铁矿石发货量累计5171万吨,较7月环比大幅增长9.43%,同比增幅由7月-2.28%提升至3.59%。国际铁矿石供应量呈现趋势性增长。

图8:巴西铁矿石发货量4周移动平均值 图9:巴西铁矿石发货量4周移动均值同环比变动

数据来源:Wind 中大期货研究院

图10:澳洲-中国铁矿石发货量4周移动平均值 图11:澳洲-中国铁矿石发货量4周移动均值同环比变动

数据来源:Wind 中大期货研究院

7月中旬开始巴西铁矿石发货量加大,8月中下旬澳洲加大发货量,将共同对9月铁矿石到货形成压力,尤其是9月中上旬到货压力较大。一般下半年对应国际铁矿石发货量增加,9-11月份为铁矿石发货量高峰,供给压力季节性增大。长期看,随着明年淡水河谷新铁矿石项目投产,长期供给亦是呈现增长趋势。

图12:巴西铁矿石发货量4周移动平均值季节性变化 图13:澳洲-中国铁矿石发货量4周移动均值季节性变动

数据来源:Wind 中大期货研究院

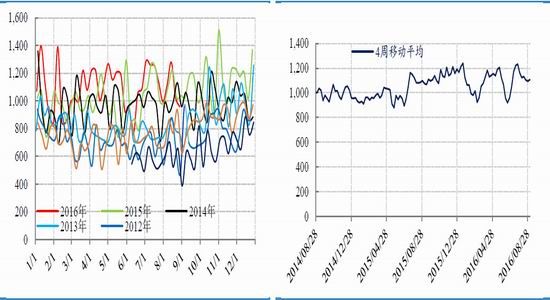

8月进口铁矿石港口到货量均值环比下降、同比由正转负,短港口到货压力高位回落。7月下旬至8月上旬受澳洲港口检修影响,澳洲至中国铁矿石发运量降低,导致8月末进口铁矿石到货量均值出现下降,缓解短期港口压力。截至8月28日,铁矿石到货量4周均值1094万吨,环比7月降低5.73%,同比增速较7月末下滑3.77个百分点。随着近期澳大利亚及巴西发货量逐渐加大,9月到港压力将逐渐增大。

图14:进口铁矿石北方港口到货量 图15:铁矿石北方港口到货量4周移动平均值

数据来源:Wind 中大期货研究院

8月日均疏港231.38万吨,较7月环比增加1.17%,同比增速小幅提升至3.56%。尽管华东地区受限产影响,但北方高炉开工及产能利用上升明显,导致淡季不淡,加之钢厂库存较低,铁矿石烧结矿受限产影响较大,对港口铁矿石需求有所提升。尽管9月中下旬以后华东地区钢厂闷炉及停炉产能将复产,加大对铁矿石需求,但唐山地区有望实行新一轮限产,疏港量短期有望稳中有升。钢厂目前利润水平尚可,短期高炉开工及产能利用有望维持高位,低库存对进口铁矿石短期需求有支撑。

图16:铁矿石北方港口到货量4周移动均值同环比变动 图17:铁矿石北方港口到货量移动平均值季节变动

数据来源:Wind 中大期货研究院

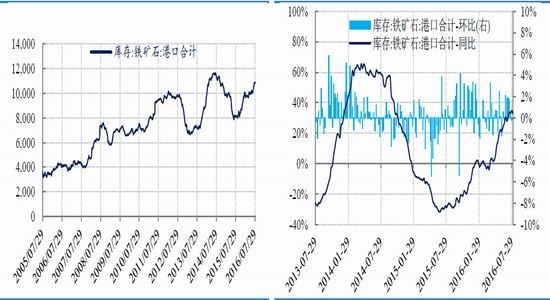

因8月到港量减少,疏港量增加,港口铁矿石库存较7月末有所下降。8月末31港口铁矿石库存10540万吨,较7月末下降2.98%,铁矿石同比维持30.79%高位,但较7月回落3.87个百分点。9月上中旬到货量增加将抑制库存下降态势,进口铁矿石价格居于高位,尽管钢厂低库存也并没有大幅补库存行为,进口矿库存整体仍有较大压力。从历史看,钢厂补库存行为通常是推动铁矿石价格上涨的同步动力,当前尽管钢厂库存低位下一直存在补库存预期,但钢厂补库存周期却迟迟未发生,钢厂低库存为进口铁矿石价格下降提供支撑,但同时低库存也意味着钢厂补库存意愿不高,铁矿石价格上涨动力不强。随着后期供给增加,需求降低,港口库存压力将逐渐显现。

图18:国内港口进口铁矿石库存 图19:港口进口铁矿石库存同/环比变动

数据来源:Wind 中大期货研究院

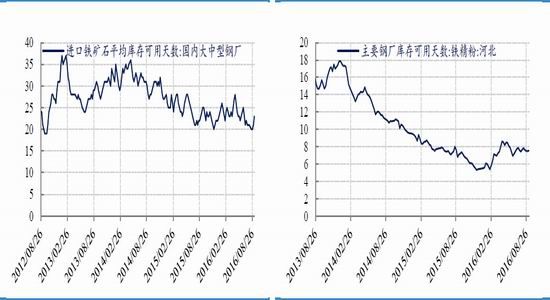

图1:大中型钢厂进口铁矿石平均库存可用天数 图2:河北主要钢厂铁精粉库存可用天数

数据来源:Wind 中大期货研究院

四、结论

铁矿石需求短期需求仍有支撑,华东高炉复产叠加唐山地区再限产,高炉开工有望保持稳定。但随着10月以后需求季节性淡季到来和国际矿山发货量增加,铁矿石供需压力将逐渐增大。港口高库存压力,钢厂却迟迟未启动补库存周期,钢厂低库存为铁矿石价格下行空间有一定限制,但也意味着铁矿石价格上涨动力未能释放,后续供给端压力将有望成为主导因素。价格短期有支撑,中长期看将趋降。

中大期货 王攀

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。