摘要:

6月份以来,拉尼娜现象迟迟未出现,同时美国大豆主产区天气良好,美豆优良率高企,从而使得美豆一路下跌。美豆丰产预期的影响,令其继续在1000美分之下偏弱震荡,这也使得连盘豆油继续弱势前行。前期国内油厂开机率下滑给豆油价格提供了支撑,但后期随着开机率回升,高企的库存将给豆油不断施压;棕油库存仍处在低位,高基差后期将被打压,现货价格或由强转弱,期货主力合约价格仍有上升的空间。外盘两份报告相继出炉,USDA报告偏空,MPOB报告偏多,短线或指引连盘豆棕分化走势。因此,豆棕1701合约价差仍有进一步缩小空间。

操作策略:

风险点:

1、美盘利空出尽,美豆突破1000美分,带动连盘豆油强势反弹;

2、豆油和棕榈油FOB近月船期价差继续缩小,使得买家更青睐豆油;

3、国内港口棕榈油库存的继续回升,棕油到港量的增加,打压棕油期价;

4、在尚无消息支撑的情况下,资金炒作令棕榈油期价出现持续性下跌局面。

一、行情回顾

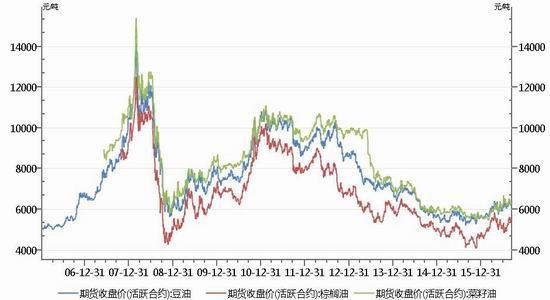

1.1三大油脂之间相关关系

图表一:三大油脂活跃合约K线图 (单位:元/吨)

数据来源:国贸期货、wind

自棕榈油期货上市后,棕榈油、豆油、菜籽油等品种构成了较为完整的油脂期货品种体系。棕榈油、豆油、菜油作为我国三大油脂消费品种,在消费上存在较大的替代关系,同时,也受国家油脂行业相关政策的影响。需求端的替代关系决定了品种价格直接具有很强的相关性,存在较为稳定的合理价差区间,但同时,各品种的生产和供应环节的差异也对其期价产生着影响,由此出现了价差偏离合理价差的情况,从而产生了相关的套利机会。

1.2三大油脂间相关系数

图表二:三大油脂相关系数

数据来源:国贸期货、wind

通过对三大油脂近1年、3年、5年及10年期价走势的相关性分析可以看出,豆油与棕榈油、豆油与菜油之间的相关系数均大于0.8,具有很强的相关性,而棕榈油与菜油近1年的相关性较弱,但从3年、5年及10年期来看,棕榈油和菜油之间仍具有很强的相关性。因此,从统计的角度来看,三大油脂之间的相关性较强,存在套利空间。

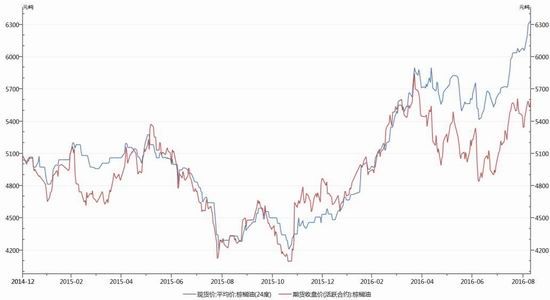

1.3棕油偏强,豆棕01合约价差仍在走缩通道内

图表三:豆棕01合约价差走势(单位:元/吨)

数据来源:国贸期货、wind

截至9月12日收盘,豆棕1701合约价差目前处在738位置,从1362价差一路缩小至今,主要受棕榈油这波强势影响。价差在打到688的今年低位后小幅走扩修复,但仍处在缩小通道内。外盘两份报告相继出炉,USDA报告偏空,MPOB报告偏多,短线或指引连盘豆棕走势。短线仍有继续缩小的空间,做空豆油1701,做多棕榈油1701尚可执行。

二、基本面分析

2.1美豆多空震荡

2.1.19月供需报告偏空

图表四:美国农业部(USDA)9月大豆供需平衡表

数据来源:国贸期货、USDA

美国农业部(USDA)在周二凌晨公布了9月份供需报告,数据显示,美国陈豆库存1.95亿蒲,高于8月的2.55亿蒲,但要低于市场平均预期的2.32亿蒲;美国新豆收获面积8300万英亩,与8月的数据持平,高于去年同期的8180万英亩;单产数据备受关注,单产50.6蒲式耳,远高于8月的48.9蒲式耳,但超出市场平均预期的49.2蒲式耳;产量42.01亿蒲式耳,高于上月报告的40.6亿蒲式耳,也高于市场预期40.89亿蒲式耳;新豆期末库存3.65亿蒲式耳,超出预期的3.33亿蒲式耳。整体来看,美国农业部继续大幅上调美豆单产,抵消陈豆出口调高带来的陈豆库存降低,新豆产量及库存增幅均超预期,报告偏空。

2.1.29月全球大豆供需及进出口情况

图表五:美国农业部(USDA)9月全球大豆供需表(单位:百万吨)

数据来源:国贸期货、USDA

此外,报告中的全球大豆9月份的供需情况也备受市场关注。报告显示,全球2016/17年度大豆年末库存预估为7217万吨,比8月份预估略有增加;全球2015/16年度大豆期末库存预估为7290万吨,比8月预估略有减少。南美方面,2015/16年巴西大豆产量9650万吨,与8月报告数据持平;阿根廷大豆产量维持5680万吨,比8月份5650万吨增加了30万吨的预估;中国2015/16年度大豆进口量调减50万吨至8250万吨,2016/17年度大豆进口量下调100万吨至8600万吨;总的来说,全球大豆旧作期末库存小幅调低而新作小幅调高,中国进口大豆数量有所减少,其他各项数据基本符合预期。

2.1.3CBOT大豆上方压力明显

图表六:CBOT美豆主力合约日K线图 (单位:美分/蒲式耳)

数据来源:国贸期货、新浪财经

6月份以来,拉尼娜现象迟迟未出现,同时美国大豆主产区天气良好,美豆优良率高企,从而使得美豆一路下跌。而到了8月份在美豆出口需求强劲的影响下,美豆开始企稳反弹,而随着时间的推进,美豆产区天气接近完美且各大机构纷纷预测美豆即将丰产,在此情形下,美豆开始下跌。目前,美豆在连跌数个交易日至4月以来最低水平的937美分/蒲式耳之后有所反弹,但受美豆丰产预期的影响,上方压力仍存。

美国农业部的9月供需报告出炉后,由于报告利空的影响,隔夜美豆主力合约期价直线下跌后企稳反弹。由于此前丰产预期已在盘面消化待尽,虽然单产数据远超预期,报告利空,但下跌后在底部支撑下企稳反弹。本轮美国农业部将单产已调至50.6蒲式耳的高位,远超预期,此次单产数据有较大概率是本年度预测的最大值。因此,对于年内还有三份供需报告的单产预估,加之如果后期天气不好,美豆单产很可能向下调整。另外,根据我们的美豆库存与价格模型来看,用库存对应来算出的价格低值区间应该在930-950美分/蒲式耳之间。因此,前期美豆价格低点937美分/蒲式耳或已打到,也可以认为这个价格已经是收割期低点了。从报告出炉后市场的反应来看,9月份的报告对于美国大豆价格的影响多为利空出尽,单产这只靴子已经基本落地,后期美豆逢低做多还是众望所归的,建议继续关注及跟踪美豆的出口数据。

2.2豆油整体震荡偏弱,反弹动能不足2.2.19月份到港大豆量下降

图表七:到港大豆船期预估(单位:万吨)

数据来源:国贸期货、天下粮仓

根据我们最新调查显示,2016年9月份国内各港口进口大豆预报到港91船586.4万吨,略高于之前预估的570万吨,主要是由于有几船到港时间从8月推迟到9月份,但到港量明显低于8月份的741.6万吨,较2015年9月份的726万吨也下降19.22%;2016年1-9月国内大豆进口总量达6038万吨,较去年1-9月份的5970万吨增长11.39%。未来两个月,10月份最新预期在570-580万吨,仍处于低水平,11月份最新预期700万吨,11月份到港量或有所回升。虽然到港量下降,但利多或已在盘面兑现,继续提振期价的动力有限。

2.2.2开机率连续下降,后期或逐步回升

图表八:国内油厂大豆开机率(单位:%)

数据来源:国贸期货、wind

根据最新调研情况显示,截至目前,近期国内油厂开机率连续第三周下降。在刚刚过去的一周,全国各地油厂大豆压榨总量153.38万吨,其中出粕126.14万吨,出油28.56万吨,较此前一周较少约3.4%。另外,大豆压榨产能利用率为47.19%,较此前一周减少1.4%。由于大豆到港量偏少,缺豆停机的油厂也继续增多,部分油厂原定近期恢复开机的计划也继续在推迟。另外,山东地区仍有部分油厂因缺豆及机器大检修而长时间停机,广东及华东部分油厂或也有此现象。在9月中旬过后,随着大豆陆续到港,部分油厂将恢复开机,后期油厂开机率将有所回升。因此对于豆油来说,前期各油厂开机率下滑给豆油价格提供了支撑,但后期随着开机率回升,或令其承压。

2.2.3豆油库存高位

图表九:国内豆油商业库存(单位:万吨)

数据来源:国贸期货、wind

最新数据显示,截至目前,国内豆油商业库存总量约119万吨,较去年同期的100万吨增加约19%。豆油商业库存高位主要是由于油脂小包装备货临近尾声,豆油现货的出货速度有所放缓,其中华东区域豆油库存增幅较大。另一方面,刚刚过去的G20峰会对于环保要求,使得华东部分工厂停产减,导致9月初油厂开机率持续下降。因此高企的库存将给豆油不断施压,短线豆油主力合约期价震荡偏弱。

但需要注意的是,此前市场担忧由于国储拍卖大豆将增大国内的供应压力,从而令油厂买入9、10月到港大豆量偏小,但从目前情况来看,国储豆拍卖成交率及流入压榨领域数量均明显低于预期。因此,9、10月份到港量偏少或使得部分区域大豆供应偏紧,后期国内部分油厂或将出现缺豆停机的局面,加之四季度的市场需求稳健,预计后期豆油商业库存继续增长的空间不大。按往年规律来看,四季度国内豆油商业库存量将慢慢下降,或给后市豆油带来支撑。

图表十:国内豆油商业库存(单位:万吨)

数据来源:国贸期货、天下粮仓

2.2.4豆油期价小幅升水

图表十一:豆油期现价格走势(单位:元/吨)

数据来源:国贸期货、wind

目前国内四级豆油现货价格与大商所主力合约期价接近平水,甚至与一些地区豆油价格价差处在升水。此前期货的上涨速度已经超过了现货,因此基差不断收敛。目前现货价格企稳,但受到美豆回调的影响,豆油期价相对棕榈油而言,偏空对待。

2.3短期棕榈油易涨难跌,底部受支撑2.3.1棕油港口库存回升

图表十二:国内棕榈油港口库存(单位:万吨)

数据来源:国贸期货、wind

由于这一波棕榈油的节节攀升,令现阶段国内的豆油与棕油现货价差已经罕见持平。据我们调研了解,买家基本放弃棕榈油进而转向采购豆油或菜油,因此,棕榈油市场份额有所减少,近日港口总体成交量清淡。最新数据显示,全国港口棕榈油库存量约30万吨,较之前的20几万吨有所回升降,较上月同期的31.68万吨降2.73万吨,降幅8.6%;但需要注意的是,棕榈油库存仍处在低位,这或将继续支撑棕榈油1701期价。虽然这一波棕榈油强势上行持续了近2个月,大部分利多或已消化完,但现货价格继续企稳或将给棕榈油期价带来提振。短线棕榈油主力合约期价在回调整理后仍有上行的空间。

但是需要注意的风险点是,根据最新船期调查显示,预计国内9月份棕榈油到港总量在40万吨左右,其中24度在28-30万吨,工棕大约10万吨左右。因进口有利润,9月初期国内新增买入6船棕榈油(均为11、12月船期),截止目前买船数量为3船(均为10、11、12月船期)。随着后期国内港口棕榈油库存的继续回升,棕油到港量的增加,连盘棕榈油期价有下行的压力。

2.3.2MPOB8月供需报告偏多

图表十三:MPOB8月份供需报告(单位:万吨)

数据来源:国贸期货、MPOB

马来西亚棕榈油局(MPOB)在周二中午发布了8月份月度供需报告,数据显示,出口量181万吨也超过了预期的167万吨,环比大幅增加了31%;受马棕油出口大幅增加的影响,截至8月底马棕油库存较7月减少17.3%,至146万吨,也低于此前市场预估的160万吨,这是在2011年2月马棕油库存触及148万吨以来的最低水准。另外,关于产量数据,随着厄尔尼诺带来的恶劣影响消失,开斋节过后棕榈油产量显著增加,此次报告中产量数据小幅低于预期,约170万吨,环比增加7.3%。总体而言,此次MPOB8月供需报告偏多。

2.3.3马棕油8月产量处在季节性峰值

图表十四:马来西亚棕榈油产量(单位:千吨)

数据来源:国贸期货、wind

由于MPOB当月公布的是之前一个月的供需数据,因此对于市场的影响存在滞后性。但从季节性看,马来西亚棕榈油在8、9月仍然是供应压力较为集中的月份,也在增产周期内。回顾过去的2年,马来产量年度高点均出现在8月份。其中,2014年8月份马来产量由7月的176万吨增长至203万吨,2015年8月产量由7月182万吨增长至205万吨。此次公布的8月产量数据小幅低于预期,短线或令马盘BMD毛棕榈油期价企稳,也将提振大商所棕榈油期价。

2.3.49月棕油需求强劲,但需注意后期拐点

图表十五:马来西亚棕榈油出口量(单位:吨)

数据来源:国贸期货、wind

目前,由于这波棕榈油仍在上升的势头中,在短期回调整理后,仍有上行空间。但马来西亚船运调查机构(ITS)公布的最新数据显示,马来西亚9月1-10日棕榈油出口较上月同期的45.65万吨下滑16.7%,至38.01万吨。由于价格较此前上涨幅度较大,因此,9月出口需求强劲的持续性或不佳。主要是因为,一是随着棕榈油价格的大幅上涨,马棕油在国际油脂市场上的比价优势下降,使得棕榈油市场份额下跌。截止目前,豆油和棕榈油FOB近月船期价差为11美元/吨,为历史低位水平,使得买家更青睐豆油;二是在中国中秋、国庆以及印度的排灯节节日备货需求过后,棕榈油终端将进入消费淡季,使得贸易商采购意愿有所下降。但不可否认的是,近期马来西亚棕榈油库存仍处在低位,短线将继续提振马盘BMD毛棕榈油期价。从下图中不难看出,在最近两年的8,9月份库存量都处在增加阶段,因此后期随着马棕油库存的继续回升,马盘BMD毛棕榈油期价下方2500林吉特/吨支撑位有待考验。

图表十六:马来西亚棕榈油库存量(单位:吨)

数据来源:国贸期货、wind

2.3.5棕油深度贴水待修复

图表十七:棕榈油期现价格走势(单位:元/吨)

数据来源:国贸期货、wind

由于这两个月棕榈油库存紧张以及现货趋紧的局面令国内棕榈油现货价格一升再升,使得大商所棕榈油主力合约期价深度贴上多达850元/吨。随着四季度棕榈油到港量增加,此前紧张的货源情况有望得到缓解。因此棕油高基差也将被打压,现货价格或由强转弱,期货主力合约价格有很大上升的空间。

三、策略综述

6月份以来,拉尼娜现象迟迟未出现,同时美国大豆主产区天气良好,美豆优良率高企,从而使得美豆一路下跌。美豆丰产预期的影响,令其继续在1000美分之下偏弱震荡,这也使得连盘豆油继续弱势前行。前期国内油厂开机率下滑给豆油价格提供了支撑,但后期随着开机率回升,高企的库存将给豆油不断施压;棕油库存仍处在低位,高基差后期将被打压,现货价格或由强转弱,期货主力合约价格仍有上升的空间。外盘两份报告相继出炉,USDA报告偏空,MPOB报告偏多,短线或指引连盘豆棕分化走势。因此,豆棕1701合约价差仍有进一步缩小空间。

操作策略:

风险点:

1、美盘利空出尽,美豆突破1000美分,带动连盘豆油强势反弹;

2、豆油和棕榈油FOB近月船期价差继续缩小,使得买家更青睐豆油;

3、国内港口棕榈油库存的继续回升,棕油到港量的增加,打压棕油期价;

4、在尚无消息支撑的情况下,资金炒作令棕榈油期价出现持续性下跌局面。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。