操作策略:做多P1701

入场区间:5100-5400

止损位置:4900附近;

止盈位置:6000-6500;

持仓时间:2-3月

策略逻辑:

国际油脂9-12月份供应趋向紧张

01合约基差较大,过分反应丰产预期;

风险因素:

马棕产量环比连续两月大幅高于平均值两倍的预期

原油价格大幅走低至35美金下方;

美国生柴生产商放弃完成指标。

关注指标:

ITS以及SGS出口数据;

棕榈油马来西亚以及印尼进口成本价格;

原油价格以及ICE柴油价差;

NOPA豆油库存,产量以及消费量;

南美豆油出口升贴水。

主要观点:

在未来一至二月,国际豆油以及棕榈油受主要进口国补库需求以及生物性柴油制造量增长的原因供应都将趋向于紧张,然而连盘棕榈01合约贴水高达600-700元,创下历史新高,与供应紧张的预期相背离。我们认为后期棕榈油现货还有上涨的空间,而期货因为基差的关系上涨幅度将大于现货,因此我们推荐做多P1701合约。

一、国际油脂9-12月份供应趋向紧张

1、美豆油

图1. 美国生物性柴油产量(虚线为预期)

资料来源:NOPA、信达期货

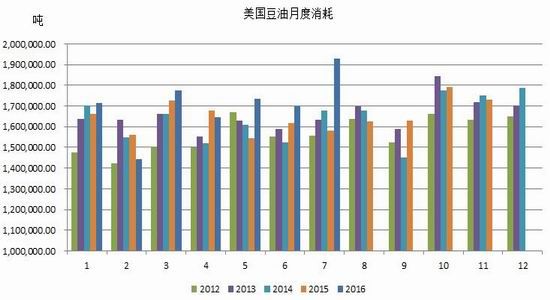

图2. 美国美豆油月度消耗(吨)

资料来源:wind、信达期货

美豆油每年的消耗量约1/4为生物性柴油消耗,其余用作食用油以及食品加工,食用方面的消耗近几年保持在约2%的增长,而豆油消费主要的增长动力来源与生物性柴油的制作。2015年底美国制定了2016年生柴消耗量19亿加仑的指标。根据2013年以及2014年约12.5亿加仑的实际消耗量与指标的对比,一般实际消耗量比指标减少约4亿加仑,所以今年的消耗量基本会达到15亿加仑。从图1可以看到,上半年的消耗量虽然高于前几年,却依旧没有达到能完成15亿加仑的程度。所以下半年预计美国需要加大生柴消耗量来完成指标,并使用更多的豆油。实际上,从图二七月份的豆油消耗量上面可以看出,豆油消费量已经开始大增,对应豆油库存开始减少。美国对豆油消费量的增长使豆油主要出口国,巴西和阿根廷豆油升贴水大幅上升。在今年7月时阿根廷10月CNF的升贴水从-20快速上升至160,而巴西从30上升至190,之后高位震荡。截止至9月2日,南美升贴水维持在高位,说明国际豆油供应依旧紧张。

我们预计9-12月美国为了完成生柴的指标,对豆油需求持续增长,后期美国豆油消费将保持在7月份的高位以满足生物性柴油的采购,这将导致库存持续减少。我们认为美国的豆油需求将带动全球豆油贸易供给趋向紧张,后期预计CBOT豆油期价和阿根廷豆油出口升贴水还有上涨空间。

2、马来西亚棕榈油

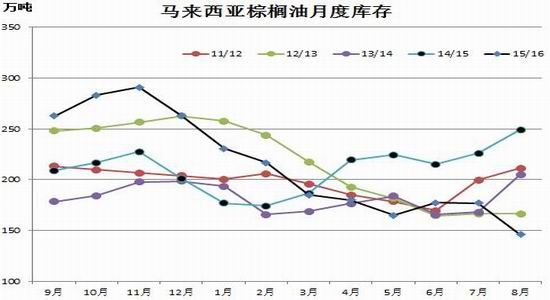

图3. 马来西亚棕榈油库存

资料来源: MPOB、信达期货

近月来马来西亚棕榈油消息不断,先是7月份供给逆周期减少导致库存下滑,再有8月份出口大增27%加剧供应紧张。预计8月份月底马棕库存约为181万吨,接近于近5年的最低位置,于此对应的是,欧盟,中国,印度三大进口国进口需求同时增长,其中印度8月份进口量环比增长110%。印尼方面,印尼棕榈CNF的价格和马棕仅差7-10美金左右,相对于第一第二季度50美金以上的价差显示印尼棕榈油库存没有压力。

图4. 印度棕榈进口(虚线为预期)

资料来源: SEA、信达期货

印度方面,截止至8月末,SEA公布的港口库存约为30万吨,创14年以来最低,住主要原因是2016年二季度以及三季度进口利润较差,贸易商进口量不足所导致。由于棕榈油是印度的主要消费油脂,并在食品加工行业有较高的不可替代性,印度仅仅一个月的补库预计无法满足需求并使使港口库存有效回升,后期进口量仍有较大增长空间。

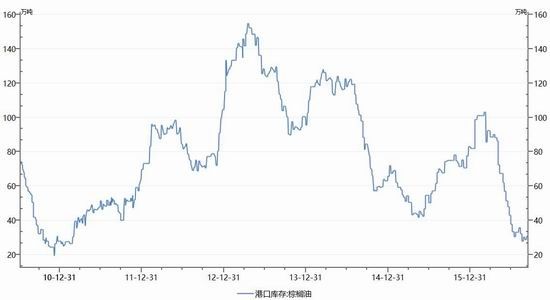

图5. 中国棕榈油库存(虚线为预期)

资料来源: WIND、信达期货

图6. 中国棕榈油进口量(虚线为预期)

资料来源:天下粮仓、信达期货

中国方面,因前期进口利润较差以及海关检验标准较严的问题,中国6月份棕榈油进口量同比大幅下滑约40%,导致国内棕榈油港口库存降至12年以来的低位,不到30万吨,而贸易商的渠道库存更低。极低的供给导致棕榈油价格扭曲,截止至张家港24°棕榈油现货价格和毛豆油现货价格基本持平。8月份进口量约为45万吨,达到年内高点,然而因为渠道库太低,进口量都转移至贸易商手中,而港口库存依旧处于约28万吨的地位。预计后期中国棕榈油订购量都将维持在45万吨左右的水平以满足国内对棕榈油的需求,较上半年大幅增长。

二、棕榈油主力合约基差历史最高

图7. 棕榈油01合约基差

资料来源: wind、信达期货

图8. 棕榈油库存环比增长表格(红色为预期)

资料来源: wind、信达期货

基于对未来因为产量增长而造成的供给的宽松预期,马来西亚棕榈油9月进口CNF价格高达768美元,1月CNF为658美元,相差110美元,导致棕榈油01合约贴水高达700元/吨,创下历史最高纪录。然而在我们对后期马棕9-11月产量环比增长量为过去5年平均增量两倍的背景下进行后期库存测算,基本可以得出今年库存将会在220万吨-230万吨,远低于去年同期的290万吨,更不会有胀库的担忧,偏向中性,然而去年1月基差仅为200,虽然处于历年同期高位,然而远低于今年的700。我们认为今年的棕榈油基差有较为严重的错位。

值得注意的是,13年5月与14年5月曾经有过期货贴水200交割的情况,其原因为当时棕榈油进口融资需求较高,库存处于高位,然而需求不足所导致的,与当前进口融资被叫停,国内外库存紧张的现状大不相同。我们有理由认为在棕榈油库存很低的背景下,期货不会贴水交割。

三、连盘棕榈油与国外油脂联动性高

棕榈油是国内三大油脂中唯一一个纯进口的油脂。其国内的供需情况反映在现货价格上面,而期货盘面因为企业套保以及进口信息比较透明的原因却更加贴近于进口价格,因此主要跟踪马棕以及印尼棕榈油的进口价格波动而波动。相对于当前国储与渠道库存庞大的菜油以及基本没有进口的豆油来说,棕榈油能够更好的贴近国际油脂报价。当前油脂市场呈现外紧内松的格局,而我们做多油脂主要的逻辑是基于9-12月国际油脂供给紧张预期造成的国际市场油脂出口价格提高,因此我们选择棕榈油01合约。

四、对于风险因素指标的检测与提前止损的条件

1、马棕产量环比连续两月大幅高于平均值两倍的预期:如果9月增长量大于过去5年环比增长的极值20%,这预计将会把库存提升到235万吨的水平。如果10月份产量继续增长,而马来西亚B10政策没有实施,那可能将会使棕榈油库存陷入比去年胀库时更宽松的局面。如果10月份中下旬得到当月产量预估大于20%时候,要适当减去一半仓位。

2、原油价格大幅走低至35美金下方:棕榈油约有15%-20%左右的产量被用作生物性柴油的制作,因此棕榈油价格与原油价格息息相关。如果原油大幅下跌至35美金以下并保持在此价格,而棕榈油价格未有大幅下跌,则会造成生产欧盟以及东南亚生产生物性柴油的损失增大,不利于棕榈油的消费。如原油保持在35美金下方一周,建议提前止损。

3、马来西亚政府债券违约: 前期马来西亚政府有过债券违约的前科。如果再次违约,市场或许认为马来西亚的资产不值得投资,对棕榈油价格不利,影响难以评估,提前离场为好。

4、美国生柴生产商放弃完成指标:如8月以及后期美国NOPA公布的数据推导所得消费数据有所下滑,可能预示着生柴生产商不再去完成生柴指标的指标任务,对本文中国际油脂趋紧的预期不利。建议棕榈油提前离场。

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。