操作策略:

未来3个月,逢低多大豆和豆粕,滚动操作。大豆1705合约:入场点位:3610-3710元/吨,目标点位:3711-4111元/吨,止损位:3400-3500元/吨。豆粕1705合约:入场点位:2650-2770元/吨,目标点位:2800-3200元/吨,止损位:2530-2600元/吨。

时间周期:

9 月中旬—12 月

操作依据:

(1)美豆单产继续大幅上调空间有限,美豆利空出尽,而受出口旺盛支撑,以及潜在利好提振,937美分大概率将是年内低点,后期将在940-1020美分区间震荡。

(2)农业供给侧改革收效甚微,大豆产区玉米转种大豆意愿薄弱,国内大豆种植面积增幅有限,而8月底恶劣天气或致产量受损,而期价仍未反映上述利多。需求端,国产大豆食用消费旺盛。

(3)国内9、10月大豆到港偏低,生猪存栏有望稳步回升,豆粕添加比例维持高位,豆粕库存较低。

1.南美豆供应偏紧,需求转向美豆

1.1.美豆短期利空出尽

美国农业部8月供需报告中,大幅上调单产1.7蒲式耳/英亩至50.6蒲式耳/英亩,也远高于市场预期的49.2蒲式耳/英亩,但市场前期已经交易了50蒲式耳/英亩的单产预期。由于旧作出口、新作出口和新作压榨的上调,部分抵消产量上调产生的库存压力,16/17年度期末库存仅上调0.35亿蒲式耳至3.65亿蒲式耳,略高于市场预期的3.33亿蒲式耳。报告偏空,但利空程度有限。

美国明尼苏达州、南达科州和内布拉斯加州是美国的次大豆主产州,这三州土壤墒情长期处于相对偏干状态,而Pro Farmer的调研基本没有将这些州全部纳入调研范围。这三州的产量如何,将影响全美大豆单产的平均水平,美豆单产后期会不会有变数,需要观察。同时,未来两周,美豆产区相对潮湿,既不利于早熟大豆的收割,也不利于晚熟大豆的干物质积蓄。上述只是市场的潜在利多,会不会成为真正的利多仍存变数,但在市场已经基本消化高单产的情势下,单产只要不及预期就会极大提振多头的信心。同时,出口需求旺盛也将提振市场。

1.2.南美豆供应偏紧

去年巴西大豆播种期遭遇干旱,虽然后期降雨改善,但仍致使今年产量不及预期。由于前期对产量的良好预期,巴西预售庞大,导致巴西上半年出口明显高于往年同期。前7个月,巴西共计出口大豆4437万吨,较去年的4069万吨增加近400万吨,增幅为9%。由于今年产量和去年大致持平,巴西大豆国内压榨需求旺盛,导致巴西大豆供应吃紧,后期出口乏力。

图1:巴西大豆月度出口

资料来源:巴西贸易部 浙商期货研究中心

今年4月阿根廷遭遇严重洪水,预计损失大豆300万吨,大豆品质也也有所下降。阿根廷国内大豆压榨利润良好,压榨高企,国内需求旺盛将降低阿根廷大豆出口。1-7月,阿根廷共计压榨大豆2642万吨,较去年的2331万吨增加310万吨,增幅高达13%,创历史新高。去年12月16日,阿根廷新政府实施汇率改革,比索汇率贬值达50%,增强了阿根廷大豆的出口竞争力,但出口增量不及市场预期。阿根廷国内通货膨胀高达30%,阿根廷农民囤积大豆以抵御通货膨胀。阿根廷每年出口仅1000万吨左右,主要用于国内需求,阿根廷是全球最大的豆粕和豆油出口国。

图2:阿根廷大豆月度压榨

资料来源:阿根廷农业部 浙商期货研究中心

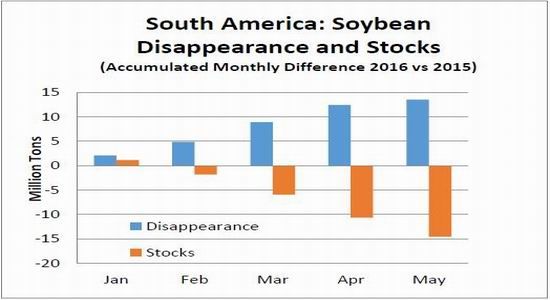

由于下半年南美大豆供应偏紧,美国大豆出口光明。1月以来,美国大豆出口前景已经变得相当光明,由于强劲的全球需求和南美产量的不足。3月、4月和5月南美大豆出口和压榨需求旺盛,导致后期大豆可供应量大幅减少。由于上述因素的影响,截止5月底,预计南美大豆供应比去年同期少1500万吨。

图3:南美大豆消耗和库存

资料来源:浙商期货研究中心

1.3.拉尼娜影响南美大豆

目前,拉尼娜只是市场的预期,美国国家海洋和大气管理局已经宣布厄尔尼诺已在今年5月正式结束。与此同时,目前条件或有利于拉尼娜在6个月内出现。从历史情况来看,强厄尔尼诺转化为拉尼娜概率较大。

从理论上来说,拉尼娜对于大豆主产区的影响主要表现在:将导致美国西南部地区异常干燥,不利于美豆单产,但美豆主产区在中西部地区,产量下降幅度还取决于拉尼娜的强度和持续时间。同时,拉尼娜将导致巴西中南部地区(大豆主产区)以及阿根廷干旱,不利于单产。

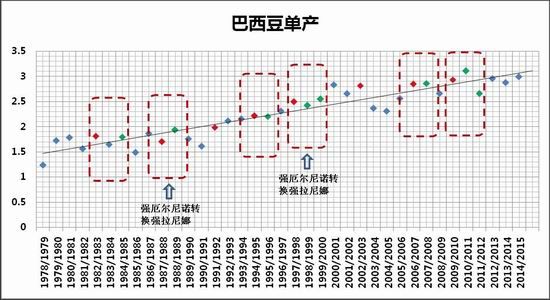

图4:拉尼娜与巴西豆单产

资料来源:浙商期货研究中心

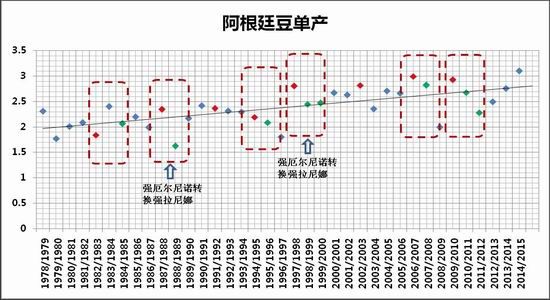

图5:拉尼娜与阿根廷豆单产

资料来源:浙商期货研究中心

备注:图中标注的厄尔尼诺/拉尼娜的年度以ONI指数峰值/谷值出现的年度为基准。单产单位:公顷/吨

从两大主产国的单产实际统计数据来看,阿根廷豆的单产与拉尼娜现象存在明显相关性,而巴西豆的相关性并不是很显著。与前一年的单产相比较,几乎所有的厄尔尼诺/拉尼娜天气模型转换年(红框标注)和拉尼娜年阿根廷豆单产同比都有所下降。与单产趋势线(1978年度开始)相比,绝大部分拉尼娜年的美豆和阿根廷豆单产比当年的单产基准要低。拉尼娜的强度与单产的趋势特征以及同比增减幅没有显著相关性。

1.4.DDGS反倾销抵消大豆抛储影响

“千呼万唤始出来”的大豆抛储剧情发生反转,7月15日首次抛储成交率高达99.74%,之后成交率不断下滑,目前仅20%左右。主要由于国储大豆存放时间过久,品质较差。从7月15日国储大豆拍卖以来,计划销售大豆510万吨,实际成交140万吨,成交率为27%。随着国内大豆种植面积增加,今年大豆产量有望恢复,中国农业部预计2016/17年度大豆产量为1286万吨,较上年度增加125万吨,增幅较小。上述两个因素降低中国大豆进口量,降低美豆出口,中国农业部预计中国大豆进口将减少150万吨,影响有限,主要由于国产大豆主要流入食品领域,流入压榨领域的量很少,虽然抛储大豆由于品质价差主要流入压榨领域,但成交数量仍是未知数,后期养殖恢复,有望提振大豆进口。美国农业部在8月供需报告中维持对中国16/17年度8700万吨的进口预估不变,9月报告小幅下调100万吨至8600万吨。

图6:国储大豆拍卖情况

资料来源:浙商期货研究中心

据市场消息,基本确定会判定美国DDGS属于反倾销,并征收惩罚性关税,但征税额度将在听证会结束后1-2月内发布。市场认为,如果关税额度超过40%,进口DDGS价格优势将丧失,有利于豆粕的消费,抵消国储大豆抛储的影响。

图7:DDGS月度进口量

资料来源:浙商期货研究中心

2.国内大豆种植面积增幅有限,产量或减产

目中国农业部9月报告预测,由于内蒙古东部、黑龙江西南部等主产区出现夏伏旱,长江中下游地区持续高温少雨,部分大豆减产绝收,中国大豆收获面积下调6000公顷;受旱情和高温影响,大豆单产每公顷1753公斤,较上月下调44公斤;大豆产量1253万吨,比上月预测数减少33万吨。

国家实施供给侧改革政策,放弃临储玉米收购,促使玉米多样化种植,但效果不太理想,本年度大豆种植面积仅比上年增加56万公顷至715万公顷。从大商所组织的“东北春季大豆玉米调研”中也可以看到,农民转种大豆意愿薄弱。由于遭遇干旱等不利天气,预计大豆单产较去年减少0.5%,大豆产量仅比去年增加92万吨至1253万吨。

8月底,“狮子山”台风登陆黑龙江,给多地带来强降雨,并且气温骤降,逼近零度,大豆将受到一定的影响,产量或受损,但目前期价尚未反映这种利多。

需求端,16/17年度国产大豆食用消费有望达到1118万吨,较去年的1035万吨上升83万吨,更远高于2014年的915万吨,显示国产大豆食用消费旺盛。

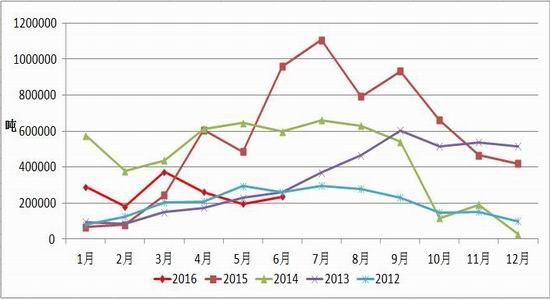

2. 大豆到港少,豆粕库存低

2.1.国内大豆到港偏紧

9月大豆到港预估只有586万吨,10月到港550万吨,9、10月共计到港1136万吨,较去年同期的1279万吨下降143万吨,降幅为11%。目前豆粕未执行合同未391万吨,较上周的413万吨减少约23万吨,降幅为5.5%,但高于去年同期的365万吨,增加7%。未来油厂有较大的预售合同,9/10月到港量不足,供给偏紧。

图8:大豆月度进口

资料来源:天下粮仓 浙商期货研究中心

2.2.生猪存栏将稳步回升

截止7月底,生猪存栏为3.7596亿头,环比小幅下滑;能繁母猪存栏3752万头,同样环比下降。目前生猪存栏和能繁母猪存栏均止跌企稳。后期,随着养殖利润高企,生猪存栏有望稳步回升。

图 9:生猪月度存栏量

资料来源:Wind 浙商期货研究中心

图 10:能繁母猪月度存栏量

资料来源:Wind 浙商期货研究中心

2.3.添加比例高位徘徊

7月,在各种饲料中的豆粕平均添加比例为14.7%,与上月大致持平;猪料中豆粕添加比例为20.63%,较上月环比增加0.13%。虽然由于豆粕价格走高,加上与菜粕等粕类价差缩窄,豆粕添加比例有所下滑,但仍维持高位,有利于豆粕的消费。

图11:国内豆粕库存

资料来源:天下粮仓 浙商期货研究中心

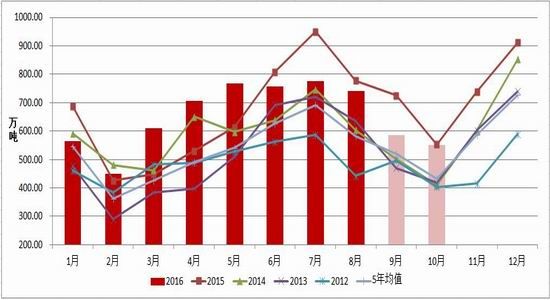

2.4.豆粕库存有望继续下降

近5周,豆粕库存下降明显,由前期高点93万吨下降到62万吨,下降31万吨,降幅为33%。目前的62万吨库存远低于15年的77万吨,以及14年的81万吨。从下图发现,四季度是豆粕的去库存周期,后期豆粕库存有望继续下降。

图12:国内豆粕库存

资料来源:天下粮仓 浙商期货研究中心

3.投资策略

经过上述分析,美豆单产继续大幅上调空间有限,美豆利空出尽,而受出口旺盛支撑,以及潜在利好提振,937美分大概率将是年内低点。同时国内大豆种植面积增幅有限,而遭受恶劣天气或致产量受损。另外,国内9、10月大豆到港偏低,生猪存栏有望稳步回升,豆粕添加比例维持高位,豆粕库存较低。以上诸多利好,将支撑大豆和豆粕期价,易涨难跌。

4.风险提示

后期美豆单产大幅上调,产量继续创新高,2016/17年度美豆结转库存达到超过4亿蒲式耳,美豆有可能跌至900美分以下。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。