买入聚乙烯卖出聚丙烯套利方案

投资策略:

多L1701,空PP1701

相关操作

风险及相关应对策略

装置意外停产或投放造成不可预知的影响,或因石化企业大幅调价等不确定因素造成的风险。

应对措施:采用严格的价格止损方式予以应对。

一、LLDPE(塑料)行情回顾

图表 1:L1601与WTI原油走势

数据来源:Wind 制图:冠通期货

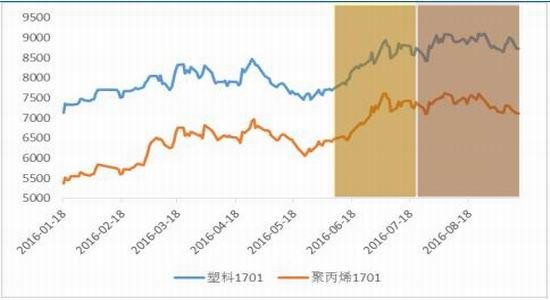

自7月上旬聚烯烃期货价格创年内的新高点后,在原油价格高位持稳,国内供需平衡的和连续上涨后盘整需求的影响下,聚烯烃期价在高位震荡调整近两个月。从年初至今,LLDPE期价指数上涨15%左右,PP期价指数上涨25%左右,在近两月的盘整期,波动幅度LLDPE指数在10%左右,PP指数在13%左右,波动幅度较小。截至9月12日收盘,L1701收盘价为8740元/吨,持仓量为489676手,较前一交易日减少36256手,PP1701收盘价为7110元/吨,持仓量为728332手,较前一交易日增加65618手。

二、宏观经济

2.1 中国方面

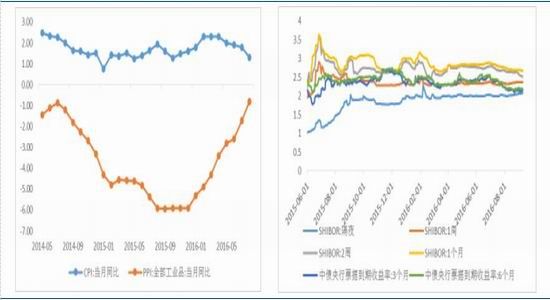

中国统计局公布数据显示,2016年8月份,全国居民消费价格(CPI)总水平同比上涨1.3%,环比上升0.1%;8月全国工业生产者出厂价格(PPI)同比下降0.8%,环比上升0.2%。在供给侧改革不断推进、PPI翘尾因素继续提升的情况下,PPI同比增速在未来几个月有望转正,对企业盈利状况起到正面作用。

货币政策方面,物价低位为货币政策留出了空间,但结合未来物价短期反弹的可能、美联储年内加息的概率、以及近一个月央行[微博]的公开市场操作表现出的去金融杠杆意向,货币全面宽松的可能性不大。

我们对后市看法相对中性。央行自 8 月 24 日开始重启 14 天逆回购,由于利率 2.4%高于7 天回购利率的 2.25%,引发市场对于流动性收紧的预期。但从近两周市场活动来看,流动性货币供应量相对充裕。10月份,人民币将被纳入SDR货币体系中,短期内人民币汇率相对平稳,进口成本较前期有所提高,中长期来看人民币汇率将以稳为主,并逐渐进入以市场调节为主当中。

受货币流动性收紧,CPI增长不及预期等影响,预计9月份商品价格将由强转弱,前期涨幅过快的工业品价格则将有所回落。农产品尚存不去定性,一方面受进口农作物天气炒作的影响,另一方面,受国家可能的市场补贴政策的影响。预计9月份在经济增长企稳的过程中,商品价格将进入宽幅震荡整理的格局。

图表 2中国宏观经济数据 图表 3进出口贸易

据来源:Wind 制图:冠通期货

图表 4 CPI、PPI 图表 5央票与同业拆借利率

据来源:Wind 制图:冠通期货

2.2 国际方面

9月2日,让市场翘首以盼的非农数据如期发布,8月新增非农就业人数不及预期。因应经济数据仍然疲弱。美国8月制造业采购经理人指数(PMI)终值也低于初值和上月终值。

尽管经济数据表现平淡,但联储官员频繁为年内加息造势,市场波动性显著上升;叠加本周欧央行按兵不动、以及朝鲜核试验的影响,美国和欧洲股市普遍收跌,标普和富时指数9月份第一周分别下跌-2.4%和-1.7%。波士顿联储主席再度发声支持收紧货币政策,美元当日上行并收至95.4,连续三周收于95以上,VIX指数日内骤升,美债收益率连续上行。市场此前对联储的鹰派决心有所低估,9月联储议息对全球的冲击可能大于预期。大宗商品指数缓慢回落,波罗的海航运指数9月逐步走强对大宗商品价格起到一定支撑作用支撑商品价格。

图表 6 CRB现货指数及BDI航运指数 图表 7美国股市指数

据来源:Wind 制图:冠通期货

三、上游市场分析--原油价格趋稳、石脑油价格支撑

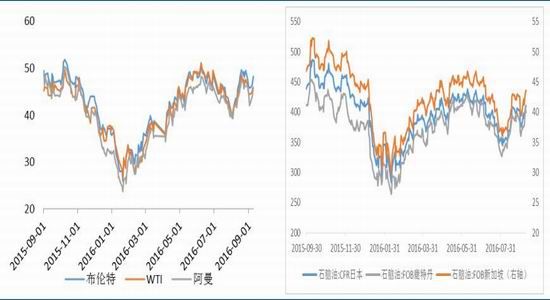

在去年供给压力大增的影响下,国际原油大幅下跌,导致美国页岩油井相继关闭,同时中国原油在油价低位的时候大幅增加原油储备,所以自今年1月底开始原油开始反弹上涨,在6月上旬达到年内最高点50美元/桶附近,随着油价的上涨,美国部分页岩油井开始复产,油井数量连续增加,库存也不断创新高,而且下游成品油的消费由于经济复苏的不及预期在旺季不见明显增长,所以国际原油再次回落,目前保持在40~50美元/桶的区间进行震荡盘整。在世界经济出现明显复苏迹象或者供给出现明显下降之前,预期原油会维持在当前区间,对下游产品影响中性

石脑油方面,追随国际原油走势,上半年不断上涨,在7月份由于原油的回落出现小幅的回调,近期再次恢复上涨态势,目前CFR日本石脑油的中间价保持在410美元/吨左右,相较于原油,石脑油对下游聚烯烃的影响更明显,所以石脑油的价格坚挺对下游有一定的支撑。

综上所述,上游原料成本短期较为坚挺,略有回落,所以对聚烯烃影响中性偏弱。

图表 8基准原油现货价格(美元/桶) 图表 9原油库存(千桶)

据来源:Wind 制图:冠通期货

四、聚乙烯、聚丙烯基本面情况分析

4.1 聚乙烯、聚丙烯月度产量对比

从PE的月度产量来看,同比依然是稳步增长的。今年7月的PE产量为118.2万吨,较去年同期增长17.15%,较上月增长5.7万吨,环比增长5%。从图标上看,今年PE产量增速恢复较去年晚,所以预期后期产量增速会保持当前水平或略有增加,对PE的供给压力有所增长,但利空压力较去年减轻。

图表 10:中国PE月度产量(万吨)

数据来源:Wind 制图:冠通期货

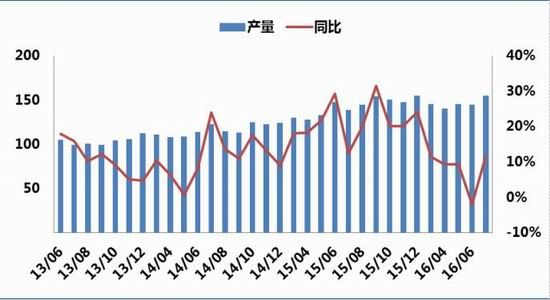

从PP的月度产量走势来看,今年产量增速较去年有所放缓,主要由于去年有大量的新装置开工,导致生产较为集中,产量大幅增加。去年PP价格大幅下降,部分去年年底或者今年上半年计划上马的装置有所推迟,所以产量增速开始放缓。但近期由于PP价格的高位,导致产量再次恢复告诉增长,7月份PP产量为154.6万吨,较去年同比增长11.5%,较上月增加10万吨,环比增加6.9%。供给再次回升。预计后期仍会较大的增长。

图表 11:中国PP月度产量(万吨)

数据来源:Wind 制图:冠通期货

4.2 进口量、进口价格对比

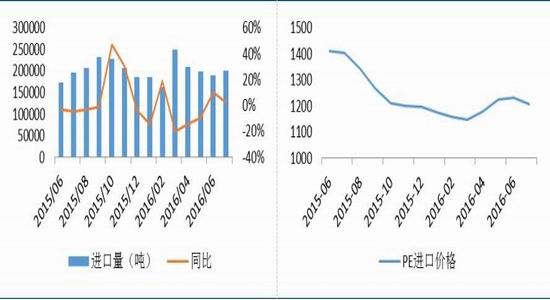

PE的月度进口量基本保持平稳,同比增长率基本保持在零附近。主要由于我国国内PE产量增速较需求增速高,国内的供给量基本可以满足国内需求的增长,所以进口量基本保持稳定。7月份我国PE进口量为77.91万吨,较去年同期略降1.7%,较上月略增1.7万吨。预期在目前价格基本稳定,需求并未出现明显增长的情况下,进口量依然保持去年的水平。对供给影响压力中性。下半年的进口LLDPE价格维持在1200美元/吨左右的相对较高价位,一定程度上抑制了塑料的进口量增加。

图表 12 :LLDPE月度进口量(吨) 图表 13 :LLDPE月度进口价格(美元/吨)

数据来源:Wind 制图:冠通期货 数据来源:Wind 制图:冠通期货

PP的进口近几月亦保持稳定,进口价格较4月份略有下降,其原因与上述基本相同,主要由于国内产量增加基本可以满足国内需求的增长。今年7月份,PP进口量为23.3万吨,进口价格为1187美元/吨。预计后期进口量会继续保持当前水平,对供给压力影响中性。PP进口价格自年初以来维持低位,受国内库存压力价格难以抬升,有助于PP的进口。

图表 14 :PP月度进口量(吨) 图表 15 :PP月度进口价格(美元/吨)

数据来源:Wind 制图:冠通期货 数据来源:Wind 制图:冠通期货

4.3 库存情况:塑料下游需求增加、周度出库量加速

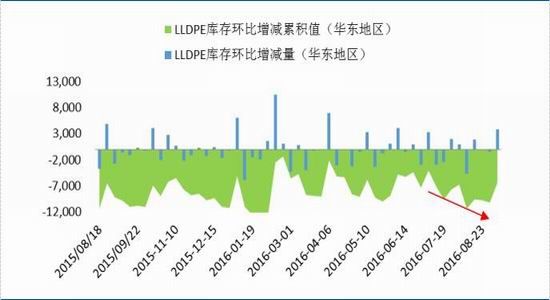

去年以来由于下游需求量增长放缓,贸易商备货谨慎,多数企业以去库存为主,基本上按需采购很少备货。但是,7-8月份聚烯烃装置检修迎来高峰期,上游供货减少,导致PE储备库存下降。随着9、10月份农膜生产旺季的到来,各地区塑料的需求量明显增加。通过库存数据能够观察到,作为我国塑料行业的生产、消费主要地区-华东地区,进入9月份的库存增减累积值明显呈下降趋势(图标:16)。这表明该地区的库存流出量增加较快,进而反映出当地对于塑料的需求较之前有所增加。

图表 16 :华东地区LLDPE库存增减量、累积增加量(吨)

数据来源:Wind 制图:冠通期货

4.4需求情况:塑料消费旺季到来,PP需求相对较弱

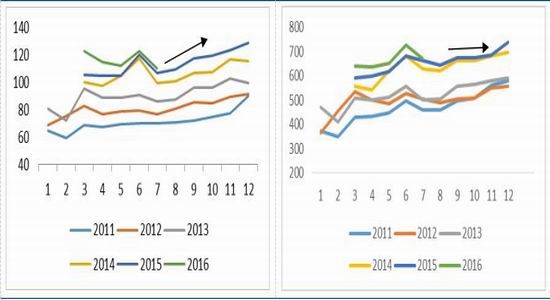

下游需求方面较前期都出现较大幅度的回落。7月份塑料薄膜产量为110.5万吨,较去年同期略增2.5%,较上月大幅减少13万吨,环比下降11%。7月份农用薄膜产量为17.7万吨,较去年同期减少1.6%,较上月减少1.7万吨,环比减少8.7%。7月份塑料制品产量为670万吨,较去年同期略增0.4%,基本持平,但较上月大幅减少57万吨,环比减少7.8%。

历史同期数据显示,进入9、10月份塑料薄膜需求量逐渐上升,主要源于农用薄膜的消费旺季到来,塑料行业整体下游需求增大。而PP下游的塑编类塑料制品需求相对较平稳,无明显季节性特征,可判断出后期塑料将强于PP。

图表 17 :塑料薄膜产量历史数据(万吨) 图表 18 :塑料制品产量历史数据(万吨)

数据来源:WIND 制图:冠通期货 数据来源:WIND 制图:冠通期货

五、聚烯烃新装置开工情况对比

从产能投放数据来看,第四季度PP新产能较PE为多,有神华新疆、中天合创、宁波福基以及常州富德等共计205万吨的产能投放,而PE投放产能只有37万吨,所以聚丙烯产能投放要明显高于聚乙烯产能投放。所以从新增产能的投放来看会进一步扩大塑料和聚丙烯之间的价差。这是导致两者走势不同的主要因素。

图表 19 :PE、PP新装置投产数据

数据来源:金银岛 制图:冠通期货

六、技术分析

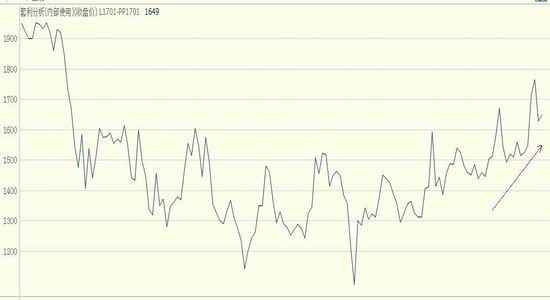

图表 20 :L1701-PP1701价差走势

数据来源:博易云 制图:冠通期货

从技术形态上分析,我们认为L-PP的主力合约价差已经走入上升通道中,后期价差走势将进一步演化为震荡上涨趋势。因此,鉴于套利交易相对于单边交易波动幅度小,曲线相对平滑,可对该套利组合进行长期跟踪。从而起到防范市场系统性风险,赚取稳定价差收益的效果。

七、总结

综上所述,从供给端来看四季度塑料新增产能远小于PP,再到需求端塑料下游进入需求旺季等一系列因素,充分反映出后期聚乙烯(L)强、聚丙烯(PP)弱的整体情况。配合两品种主力合约价差逐渐扩大的趋势,顺势而为。因此,建议在价差为1550-1700元区间内进行建仓,买入L1701,同时卖出相同头寸PP1701的套利策略,等待价差进一步扩大。

投资策略

图表 21 交易计划

制表:冠通期货

冠通期货 王超

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。