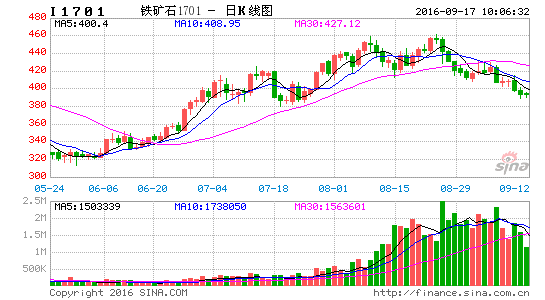

操作策略:

铁矿石维持高位震荡,区间滚动操作。

标的:铁矿石1701合约

震荡区间:380-460元/吨

操作依据:

在“金九银十”影响下,房地产销售有进一步改善可能;去产能持续推进,对钢铁行业产能的控制仍是有效的。目前,钢厂利润下滑,但盈利钢厂占比仍然较大,近期钢厂开工率维持高位,且港口库存处于低位,对矿石需求有所支撑。目前基差过大,铁矿石存在修复需求。但,二线城市限购限贷政策密集出台下,或后继乏力;加上钢厂利润若继续下滑,将不利铁矿石后续需求。中期铁矿石仍将高位震荡。

1.钢材需求

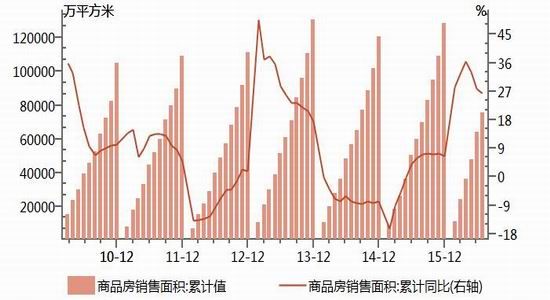

1.1.金九银十来临,房地产销售可期

2016年1-7月份,全国商品房累计销售面积75760万平方米,同比增长26.4%,增速比1-6月份回落1.5个百分点。商品房销售面积累计同比增速已三个月回落,但1-7月的增速回落幅度较前两个月明显放缓,主要与7月单月房地产销售重新大幅回暖有关。从已经公布的8月房价数据及成交面积数据看,8月房地产销售面积增幅将重新扩大。

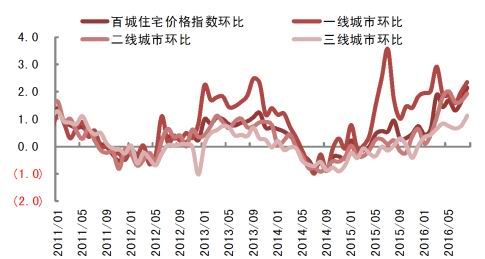

9月1日公布的百城住宅价格指数显示,8月总体房价环比上行2.17%,较上月涨幅扩大0.54个百分点;其中,一线城市上涨2.35%,涨幅环比扩大0.36个百分点;二线城市环比上涨1.92%,环比走阔0.27个百分点;三线城市环比上涨1.12%,涨幅环比扩大0.37个百分点。涨速重新加快。

图 1:商品房销售面积及累计同比(%)

资料来源:wind、浙商期货研究中心

图 2:百城房价环比(%)

资料来源:wind、浙商期货研究中心

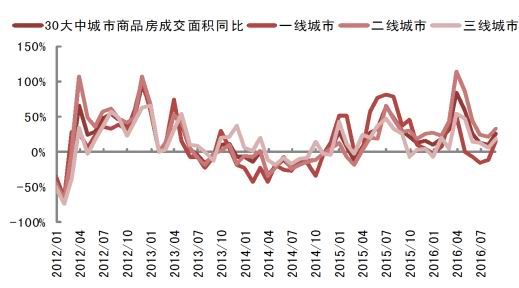

截至8月31日,30大中城市累计成交商品房面积2569.24万平方米,日均成交82.87平方米,较去年同期上涨26.8%。其中,一线城市同比上涨15.8%,二线城市同比上涨34.0%,三线城市同比上涨18.9%。商品房成交面积全面回暖,一线和三线房地产销售同比增长稳定,二线城市商品销售保持高增速。销售重新回暖,房地产开发资金来源增速或重新扩大,短期内推动投资。

“金九银十”到来,房地产销售有进一步改善可能。但多数二线城市出台了楼市收紧政策,“金九银十”以后,房地产销售或出现回落,当前或许是最后的狂欢。

图 3:30大中城市商品房成交面积增速(%)

资料来源:wind、浙商期货研究中心

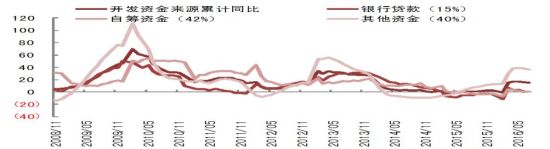

图 4:房地产开发资金来源累计同比增速(%)

资料来源:wind,浙商期货研究中心

2.钢材供给

2.1.去产能计划与落实

据相关数据显示,在供给侧改革的大背景下,各级政府强力的推进了去产能计划。按照原有的计划2016年计划减压粗钢产量4500万吨,从实施水平上来看,截至今年7月份全国累计完成钢铁产能减压2126万吨,占比为47%。

同时,据数据显示,截至今年8月底,全国共有23个省市先后发布压缩钢铁产能方案,其中,22个省市确定2016年去产能目标,炼铁和炼钢产能分别为3787万吨和7207万吨,已经超出了上述全年全国的4500万吨的总目标。与此同时,宝钢和武钢两大钢企计划2016年压缩炼钢产能395万吨和442万吨,至此,2016年主要省市和央企将压缩炼钢产能8064万吨,炼铁产能4106万吨。

目前,虽然压减产能中无效产能占比较大,去产能计划持续推行,对钢铁行业产能的控制仍是有效,但也导致供给侧改革对产能的影响远大于对产量的影响,我们依然对下半年钢铁行业去产能的实质效果存疑。

2.2.利润、产量和库存

2.2.1.利润与开工

上月中旬开始,钢厂利润从高位开始回落,从13%下降至当前6%左右,但钢厂开工依然维持高位,最新的163家钢厂高炉开工率为79.42%。

9月,受不定期限产影响,钢厂开工率可能依然在高位波动;而利润水平或继续下滑。

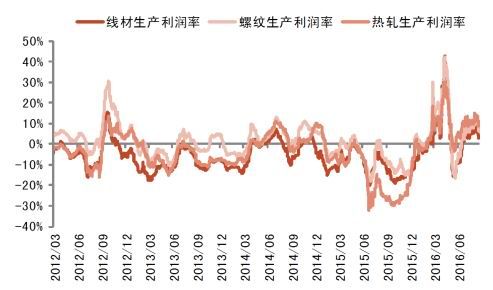

图5: 吨钢毛利估算

料来源:wind,浙商期货研究中心

图 6:全国163家钢厂开工检修调查(%)

资料来源:wind,浙商期货研究中心

2.2.2.产量

8月粗钢产量继续位于历史同期高位,9月,随着钢厂利润下滑,部分钢厂将降低入炉品味和计划检修,产量将有所下降。

图7:全国日均粗钢产量

资料来源:wind,浙商期货研究中心

图8:重点钢厂日均粗钢产量

资料来源:wind,浙商期货研究中心

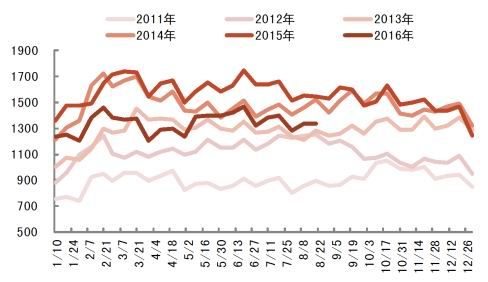

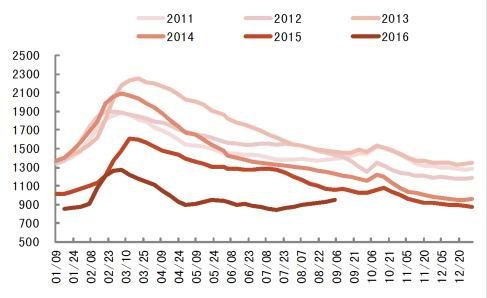

2.2.3.库存

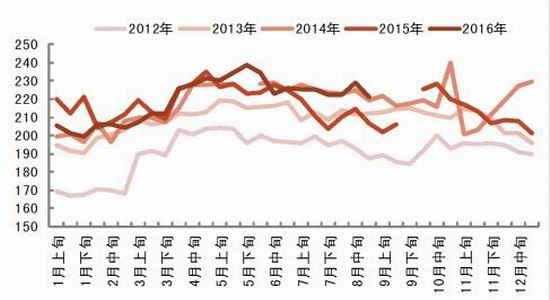

截止9月3日,钢材社会库存连续七周小幅回升,绝对库存水平在逐渐向历年同期接近,对钢价的支撑力度有所减弱;关注库存回升速度是否可能加快,以及社会库存持续回升背后可能反映的供求矛盾边际转化。

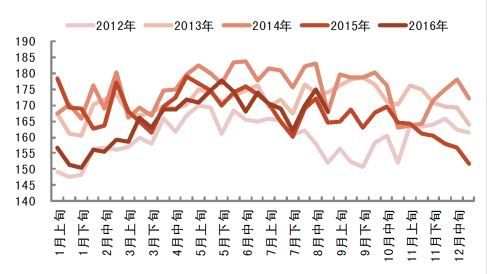

8月中旬重点钢厂钢材库存下降3.5万吨,整体维持中位。

图 9:重点钢厂钢材库存

资料来源:wind,浙商期货研究中心

图 10:钢材社会库存

资料来源:wind,浙商期货研究中心

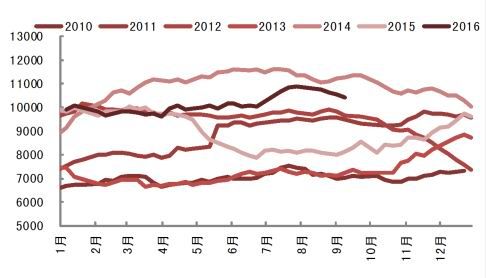

3.铁矿石供给

3.1.疏港量

8月,45港口矿石日均疏港量持续回升,9月2日最新数据为270.2万吨,继续维持高位,主要受高开工影响;在高疏港量影响下,目前港口库存持续下降。 后期,随着钢材开工率下降,疏港量将回落。

图 11:疏港量

资料来源:wind,浙商期货研究中心

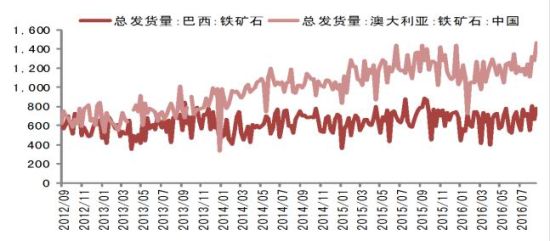

3.2.发货量、到港量和库存

截止9月2日,进口矿港口库存为10424万吨,较8月初下降约400万吨,港口库存持续下降,主要是由于钢厂开工维持高位,疏港情况良好。

按照外矿发运推算,未来一个月后港口到货将逐渐增加,此外,需求端,钢厂利润走低将引起开工逐步下降,港口库存或有明显回升。

图 12:进口矿港口库存

资料来源:wind,浙商期货研究中心

图 13:进口矿钢厂库存

资料来源:wind,浙商期货研究中心

图 14:澳洲巴西铁矿石海运发货量

资料来源:wind,浙商期货研究中心

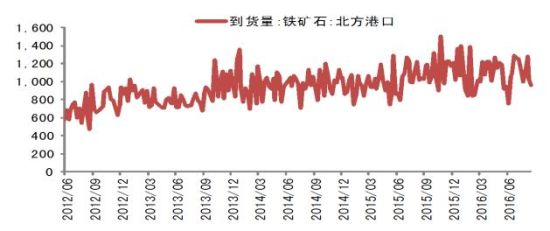

图 15:北方港口铁矿石到港量

资料来源:wind,浙商期货研究中心

4.铁矿石基差过大,有修复需求

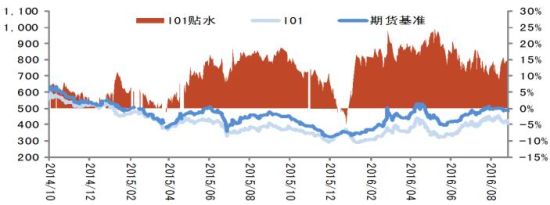

铁矿石9月交割完成后,1月合约将成为近月合约,更容易受现货影响。目前期货处于深贴水状态,后续基差有修复需求。而市场对“金九银十”依然有一定预期,盈利钢厂比例及高炉开工率均维持高位,短期内支撑矿石现货需求,因此1月合约近期有反弹需求。

图 16:I1701基差

资料来源:wind,浙商期货研究中心

5.总结

终端需求,房地产销售近期回暖,但二线城市限购限贷政策密集出台下,或后继乏力。钢材,钢铁行业去产能持续推进,对钢铁行业产能控制持续有效。钢厂开工及产量依然持稳高位,钢材社会库存不断累积,钢价伴随利润同步下降。

近期钢厂利润尚可,且盈利钢厂比例维持高位,钢厂开工率维持高位,而目前港口库存较低,对矿石需求有所支撑。且,1月期价已贴水过深,下跌空间有限,基差存在修复需求。但钢厂利润若持续下滑,使市场预期远期开工下降,利空矿石需求;而矿石产能依然在持续扩张中,且三、四季度为海外矿山增产时间,铁矿石上方压力也将显现。中期看,铁矿石将维持高位震荡。

6.风险

市场后期,若出现新的因素,使得铁矿石运行突破区间震荡,则需及时调整操作方案。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。