一、USDA报告利空有限:旺盛的出口需求,对冲创纪录的单产及产量

1、9月USDA美豆报告虽将美豆单产大幅提高1.7蒲/英亩至创纪录的50.6蒲/英亩,远高于市场预期达49.4的均值。从而使得产量创纪录的达至42.01亿蒲,增1.41亿蒲

2、但由于近来美豆出口和压榨需求持续旺盛,USDA 大幅上调15/16年度出口口需求0.6亿蒲,及16/17年度出口需求0.35亿蒲,合计增0.95亿蒲。

3、USDA仍将美豆16/17年度压榨量继续提高0.1亿蒲至19.5亿蒲

4、最终使得美豆16/17年末库存仅增:产量增1.41亿-15/16年度出口增0.6亿-16/17年度出口增0.35亿-16/17年度压榨增0.1亿=0.35亿蒲,约95万吨。

5、同时全球16/17年末库存仅增加约93万吨至7217万吨:USDA下调16/17年度巴西大豆产量预估0.02亿吨至1.01亿吨。

从以上分析可以看出,美豆创纪录的产量增幅大部分被需求增幅覆盖,如旺盛的出口能够持续,则增加95万吨年末库存能够被市场消化。

二、美豆收割面积存在下调的可能

从对比近10年USDA美豆10预估报告和9预估报告可以发现,美农业部有7年是在10月下调美豆收割面积!而增幅最大的是2012年,当年美豆产区严重干旱,美农业部之前预估数据非常悲观,而最终干旱对美豆的实际影响比预期要小,使得美豆收割面积遭上调。

今年以来美豆受天气利好,生长优良率持续走高,美豆单产也一在创新高。但随着收割的临近,实际的美豆收割和种植面积将出炉,能否达到8300万英亩的创记录的收割面积有待观察,笔者认为可能性较小。

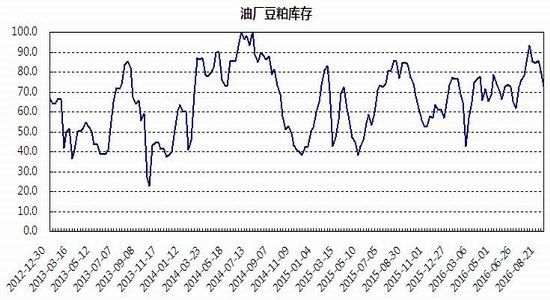

三、油厂豆粕库存持续下降

油厂豆粕库存自6月份达到近100万吨的高位库存以来,库存持续下降,截止上周末,得益于8月及9月上旬下游饲料厂采购热情高涨,其库存已降低至70万吨附近,据中国饲料行业信息网统计,8月下游饲料厂豆粕采购量达302万吨,仅次于3月的404万吨,截止9月9日,下游饲料厂采购量为153万吨,仅次于3月的同期,为今年以来月度上旬成交量的次量。由于9-11月进口大豆到港量低,以及目前油厂未执行合同已达400多万吨,预计11月之前中国油厂豆粕库存将继续下降!

据天下粮仓数据显示,9月大豆到港预报586.4万吨,明显低于8月的741.6万吨。10月为550万吨,11月为740万吨。9月和10月大豆到港量的减少,将使得原料供应出现区域性偏紧。

四、下游需求在趋好

据天下粮仓抽取的71家养猪企业抽样调查显示,8月生猪存栏较7月增0.01%;母猪存栏量则环比增0.03%。养猪业补栏量在缓慢增长。

从近期全国生猪及母猪存栏量变化看,今年存栏量整体呈筑底上涨格局,特别是母猪存栏量的增加,必将推高后期生猪存栏量,从而提振豆粕需求。

五、综述

9月USDA美豆预估报告将单产及产量调至创纪录的高位,但年末库存仅仅增0.35亿蒲,即95万吨,在目前出口需求旺盛的节奏下,预计在10月报告前,国内油粕的自身供需偏紧的状况将对豆粕形成有力推升作用。

六、操作建议:

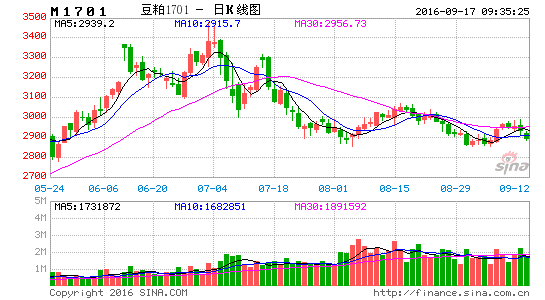

开盘买入豆粕1701,以2850止损。

弘业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。