摘 要

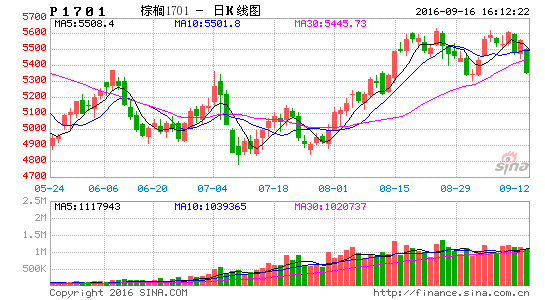

5月以来,内盘棕榈油市场出现了反季节性的强势表现---无论是期现绝对价格抑或期货1-9价差。价格的异常源自港口库存的急速变化,由于2016年厄尔尼诺现象导致马来西亚、印尼降雨大幅减少,新季产量出现断崖式的下降,拖累主产区库存水平创3年新低,国内港口库存江降至5年新低,价格创2年半新高。

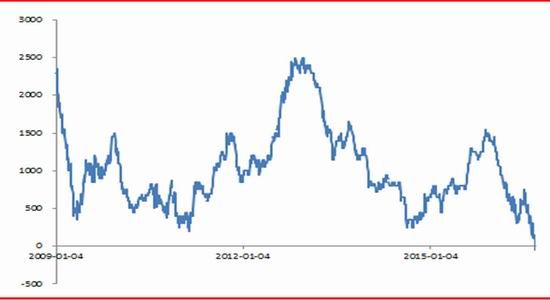

图1:张家港棕榈油报价及国内港口库存

数据来源:Wind 国联期货研发部

笔者认为,随着港口库存回升以及替代品消费的限制,棕榈油价格将见顶回落,回落周期将持续两个月左右。

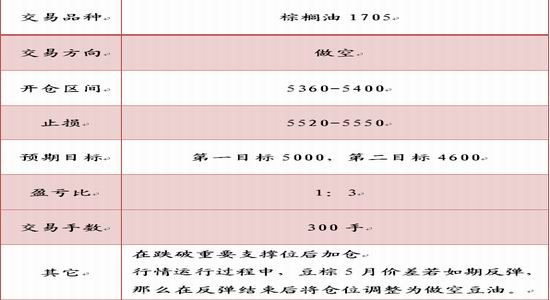

一、交易观点及风险

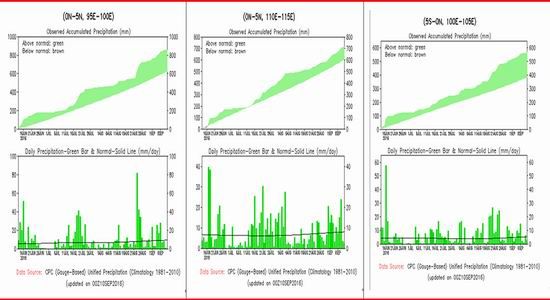

1.1降雨充沛 产量加速回升

根据我们的天气监控,6月中旬至今马来西亚与印尼棕榈油主产区的降雨十分充裕,对提升棕榈的单产有很大帮助。虽然8月出现了短期的干旱但由于9月初的降雨,累计降雨量依旧非常充裕。预计未来3个月马来的库存水平将出现快速的回升,进而带动国内港口库存回升。

图2:6月中旬至今棕榈油主产区累计降雨量

数据来源:NOAA 国联期货研发部

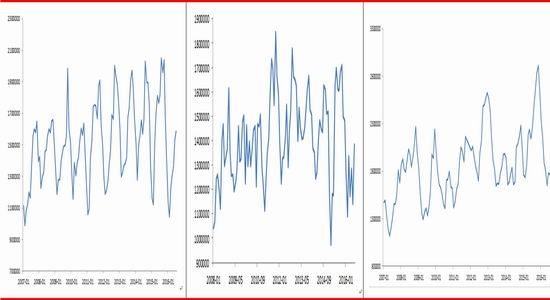

图3:马来西亚棕榈油产量、出口、库存数据

数据来源:wind 国联期货研发部

1.2豆棕现货逼近历史极值 棕榈油消费受限

截至9月9月,张家港豆棕现货价差已经跌至近8年的新低。根据贸易商反映,目前棕榈油价高无市,豆棕在采购层面的替代效果明显。可以判断,现货价差若不出现较大修正,棕榈油的消费还将受到进一步的限制,这将进一步加速棕榈油库存的回升。

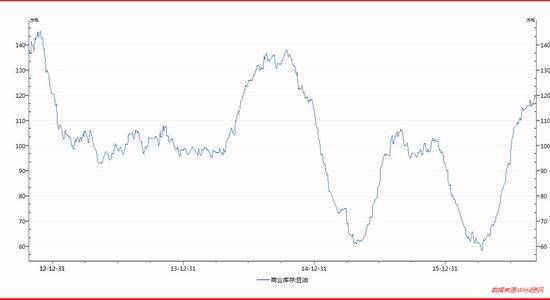

图4:张家港豆棕现货价差

数据来源:USDA 国联期货研发部

1.3美豆临近上市 豆油库存高企

豆油方面,根据USDA8月的报告,美国大豆在良好天气下维持单产高位,产量再创新高,进而拉高本年度全球大豆期末库存攀至历史第二高位的7300万吨。9、10月份美国大豆上市期间,豆油价格难有表现,震荡走弱的概率很高,这将压制棕榈油的表现。

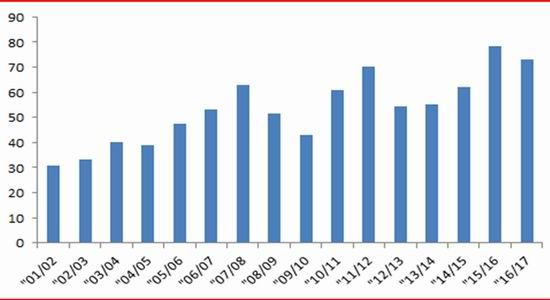

图5:全球大豆期初库存

数据来源:USDA 国联期货研发部

截至9月9日,国内豆油商业库存118.61万吨,创2年新高。

图6:现货豆棕价差

数据来源:国联期货研发部

1.4做空棕榈油的主要风险

主产区产量恢复不及预期,这将导致主产国与国内库存持续低迷,进而拉高或维稳现货,而目前棕榈油期货贴水现货较大,期现回归的压力将推升期价。

16/17年度大豆产量下调预期增加,推升豆油价格,进而拉动棕榈油表现。

美元出现持续加速下跌,这将推升整个商品市场重心,棕榈油也难独善其身。

1.5如果有效调整头寸实现看空观点

考虑到现货豆棕价差的上涨预期,笔者认为未来一个月豆棕期货价差也会出现反弹,也就是说资金将重点进行买豆油空棕榈油的交易,但随着时间进入四季度,资金将逐步倾向与季节性策略的调整,即卖豆油买棕榈油。从顺应资金趋势的原则角度,笔者建议投资者可先进行棕榈油的空头交易后转向豆油的空头交易。

国联期货 王佳博

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。