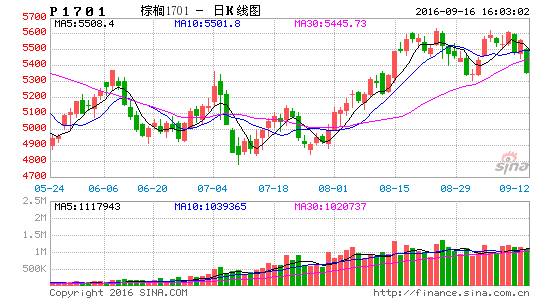

9月初以来,棕榈油期货以高位震荡走势为主,主力1701合约自5300附近反弹至5600附近,随后受到较强阻力,上涨动力不足,展望后市,我们认为棕榈油自身基本面不支持价格持续上涨,前期利多因素已经逐渐在盘面上消化,利空因素将逐步兑现。

目前棕榈油期货市场多空分歧加大,空头关注主产区印尼、马来棕榈油增产趋势以及棕榈油消费较差等;多头关注目前国内棕榈油现货货源偏紧以及盘面深度贴水问题。我们认为棕榈油近期继续上涨空间有限,难以出现持续性拉涨,市场预计马来西亚8月份产量增幅9%左右,虽然增幅可能不及历史同期,但马来西亚、印尼等国前期出口了大量的货源,需求被提前预支,并且从船运机构公布的9月份的出口数据来看,环比出现下降,后期棕榈油供应将逐渐增加,而国内棕榈油需求较差难以改观。

棕榈油主力1701合约在前期高点5632附近存在一定的阻力,近期以高位震荡格局为主,上涨动能不足,远月合约将有所承压,建议投资者关注远月1701以及1705合约的做空机会。套利方面,豆棕、菜棕主力合约价差前期持续收窄,目前已经处于历史同期偏低水平,预计继续收窄的空间较为有限,投资者可关注逢低做豆棕、菜棕价差扩大的机会,另外,油强粕弱格局明显,预计短期油强粕弱仍可能持续,油粕比仍有小幅扩大的空间。

9月初以来,棕榈油期货以高位震荡走势为主,主力1701合约自5300附近反弹至5600附近,随后受到较强阻力,上涨动力不足,展望后市,我们认为棕榈油自身基本面不支持价格持续上涨,前期利多因素已经逐渐在盘面上消化,利空因素将逐步兑现,预计棕榈油继续上涨空间有限,远月合约面临较大的回调压力。

1.季节性增产周期,供应逐渐增加

1.1主产国产量季节性增加

印度尼西亚和马来西亚在全球棕榈油主产国中占据主导地位,2006年,印度尼西亚的棕榈油产量超过马来西亚。由于气候影响,马来西亚棕榈油单产下降,而印度尼西亚的棕榈树进入旺产期,单产提升,并进一步扩张种植园,总体上看,印度尼西亚棕榈油产量更具增长潜力。

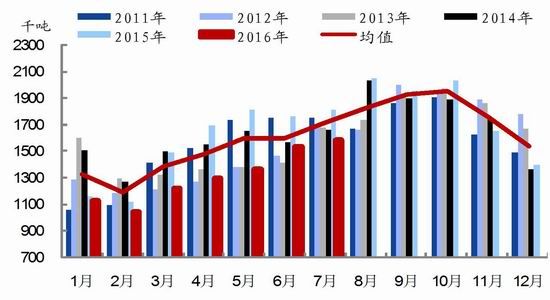

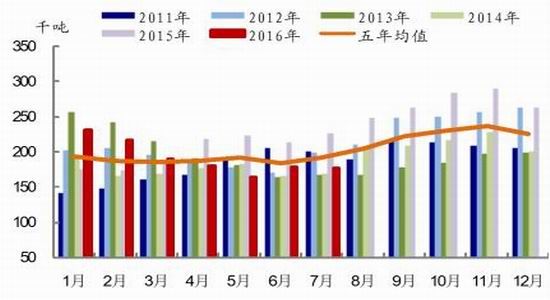

7月,马来西亚棕榈油产量继续增加,受斋月影响,增长速度放缓。据MPOB报告,7月份马来西亚毛棕榈油产量159万吨,环比增加3.5%。从棕榈油生产的季节性来看,从3月份开始产量持续回升,直至9-10月份达到峰值。从季节性来看,后期棕榈油供应逐渐增加。

图1 马来西亚棕榈油产量

资料来源:wind,国泰君安期货[微博]产业服务研究所

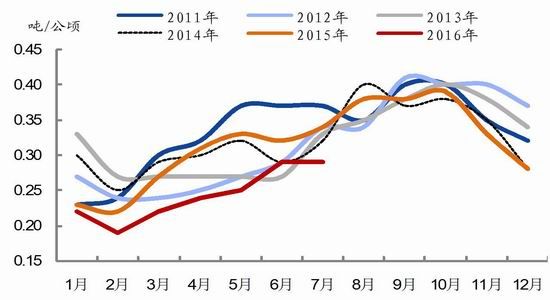

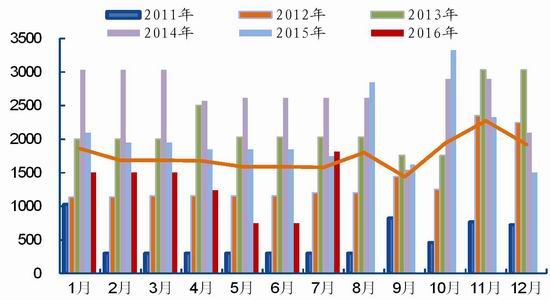

图2 马来西亚棕榈油单产

资料来源:wind,国泰君安期货产业服务研究所

1.2棕榈油产量将逐渐恢复,远月供应压力较大

天气炒作方面,今年第二季度厄尔尼诺天气结束之后,预计厄尔尼诺结束半年后棕榈油产量恢复正常,后期天气炒作热点转向拉尼娜,而从历史经验来看,拉尼娜天气一旦发生,将有利于棕榈油增产。从降水量来看,近期马来西亚棕榈油主产区Sabah、Sarawak降水量有所改善。

图3马来西亚Sabah地区降水量

资料来源:Bloomberg,国泰君安期货产业服务研究所

图4马来西亚Sarawak地区降水量

资料来源:Bloomberg,国泰君安期货产业服务研究所

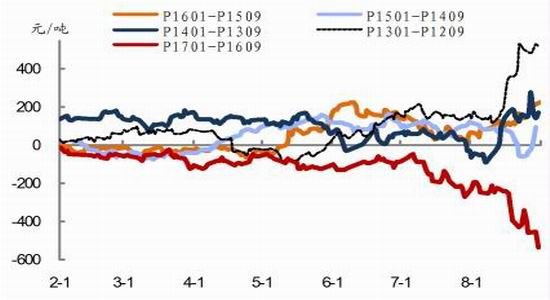

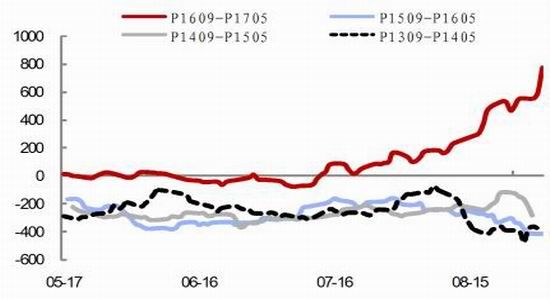

根据棕榈油作物生长规律及天气影响周期推算,预计2017年棕榈油产量将逐渐恢复至历史同期水平,市场担忧棕榈油远期供应压力加大,前期棕榈油跨年9-1、9-5价差均持续扩大,近强远弱格局明显。

图5 棕榈油跨年1-9价差

资料来源:WInd,国泰君安期货产业服务研究所

图6棕榈油跨年9-5价差

资料来源:Wind,国泰君安期货产业服务研究所

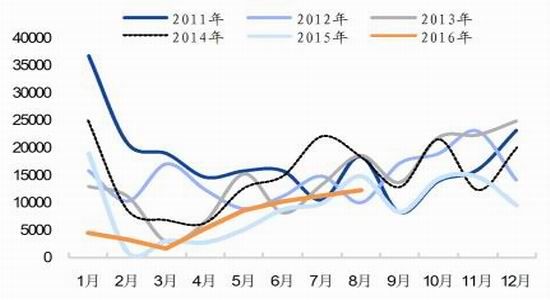

1.3进口到港量将逐渐增加

从进口利润来看,6月中旬至7月上旬,受马来、印尼棕榈油价格下跌影响,国内贸易商自马来、印尼进口的棕榈油出现利润,并且马来西亚7月份调低出口关税,中国、印度等棕榈油消费国进口积极性有所提高。从船运机构SGS公布的我国棕榈油进口量来看,7、8月我国棕榈油进口量有所增加。

图7华南地区自马来西亚进口棕榈油利润

资料来源:天下粮仓,国泰君安期货产业服务研究所

图8华南地区自印尼进口棕榈油利润

资料来源:天下粮仓,国泰君安期货产业服务研究所

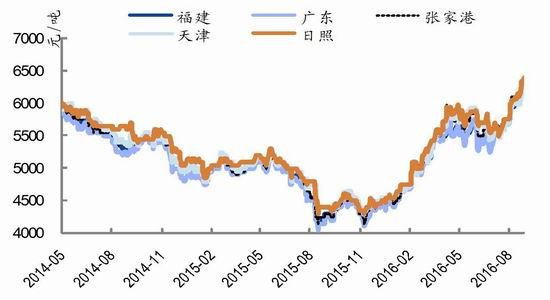

从国内港口库存来看,目前国内港口总库存31万吨,处于历史偏低水平,其中广东港9.5万吨,张家港8万吨,天津港7.5万吨,福建地区1.8万吨。随着进口货源到港量逐渐增加,棕榈油港口库存有望触底回升。

图9 我国棕榈油港口库存季节性

资料来源:wind,国泰君安期货产业服务研究所

图10我国棕榈油进口量

资料来源:Bloomberg,国泰君安期货产业服务研究所

2.棕榈油需求较差

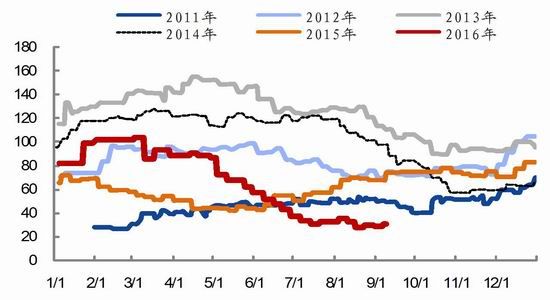

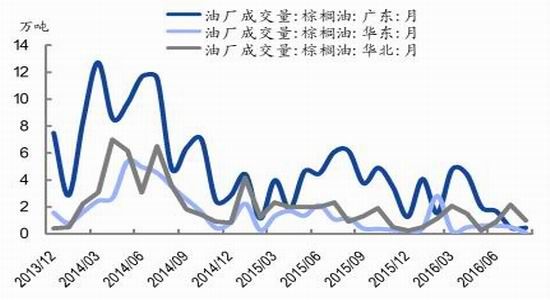

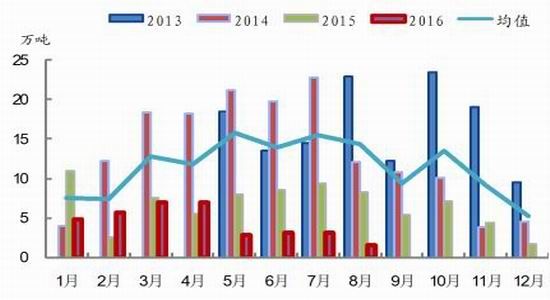

2.1油厂成交量大幅低于同期水平

受食品安全等因素影响,小贸易市场以棕榈油掺兑豆油等其他油脂的用量出现较大幅度下降,自2015年以来,棕榈油消费变差,今年年初至今油厂成交量维持在较低水平,较历史同期下滑较大,预计棕榈油需求较差短期之内难有改观。

图11棕榈油油厂成交量较差

资料来源:wind,国泰君安期货产业服务研究所

图12棕榈油油厂成交量季节性

资料来源:wind,国泰君安期货产业服务研究所

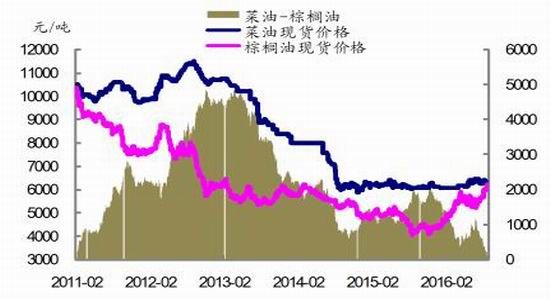

2.2豆棕、菜棕现货价差不断收窄,对棕榈油有所替代

豆油、棕榈油、菜油三大油脂存在替代关系,今年上半年以来,豆油、棕榈油现货价差及菜油、棕榈油现货价差持续收窄,目前张家港地区四级豆油与广东地区24度棕榈油价差为100元/吨,处于近年来的偏低水平;湖北地区菜油与广东地区24度棕榈油价差为50元/吨,也处于近年来的偏低水平,豆棕、菜棕价差偏低将导致豆油、菜油对棕榈油替代量有所增加。

图13豆油与棕榈油现货价差

资料来源:wind,国泰君安期货产业服务研究所

图14菜油与棕榈油现货价差

资料来源:wind,国泰君安期货产业服务研究所

3.主产区棕榈油库存将逐渐累积

主产区库存方面,马来西亚棕榈油库存一般在6、7月份见底,随后逐渐回升,印度尼西亚库存见底时间一般比马来西亚晚1-2个月。6月马来西亚棕榈油库存出现回升,但7月受出口较好影响,马来西亚棕榈油库存略有下降,据MPOB报告显示,7月末马来西亚棕榈油库存为177万吨,较前月下滑0.2%。预计随着棕榈油产量的持续增加,而出口增长放缓,马来西亚、印度尼西亚的库存将逐渐累积,对价格也将有所拖累。

图15马来西亚棕榈油库存

资料来源:wind,国泰君安期货产业服务研究所

图16 印尼棕榈油库存

资料来源:Bloomberg,国泰君安期货产业服务研究所

4.近月贴水现货幅度收窄,基差基本修复

现货方面,国内棕榈油现货市场有价无市。受港口库存偏低,近期货源偏紧影响,贸易商挺价意愿较强,但由于棕榈油消费较差,大多数地区棕榈油现货市场有价无市。目前国内港口24度棕榈油价格小幅上涨,目前天津港24度精炼棕榈油集中报价6350元/吨,张家港报价6400元/吨,广州港报价6250元/吨。

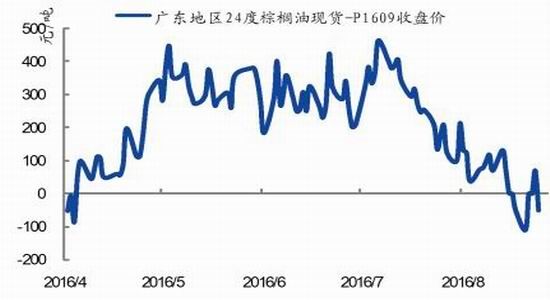

6、7月份棕榈油近月1609合约深度贴水现货,而港口库存偏低,海关商检严格,延长到港时间,近月仓单偏紧,随着交割日的临近,仓单问题仍无法解决,期货出现补贴水行情,随着棕榈油期价的反弹,P1609合约贴水现货的幅度逐渐减少,目前接近于平水状态。

图17 棕榈油现货价格

资料来源:wind,国泰君安期货产业服务研究所

图18近月1609合约贴水基准交割地现货幅度收窄

资料来源:wind,国泰君安期货产业服务研究所

5.操作建议及风险点

5.1单边:棕榈油期货三季度继续上涨阻力较大

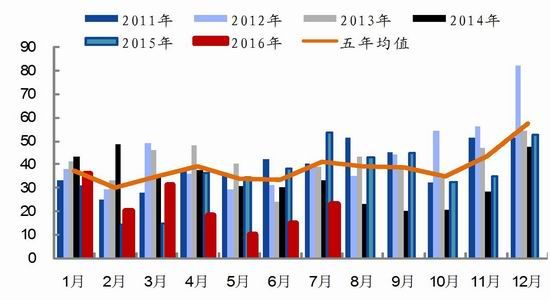

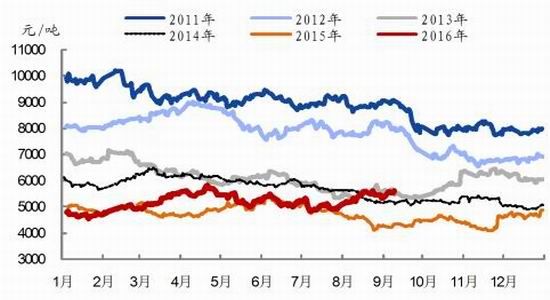

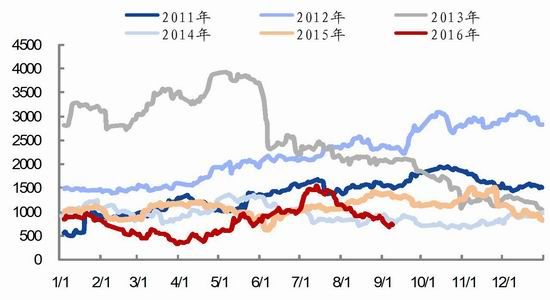

从棕榈油期货主力合约的季节性走势来看,第三季度棕榈油期价难有趋势性上涨行情,从前述基本面分析不支持棕榈油期价持续上涨,目前棕榈油已经出现一波10%以上的反弹行情,预计继续上涨的阻力较大。

从棕榈油主力合约的日K线图来看,经过近期一波上涨,棕榈油主力1701合约在前期高点5632附近存在一定的阻力,近期以高位震荡格局为主,上涨动能不足。

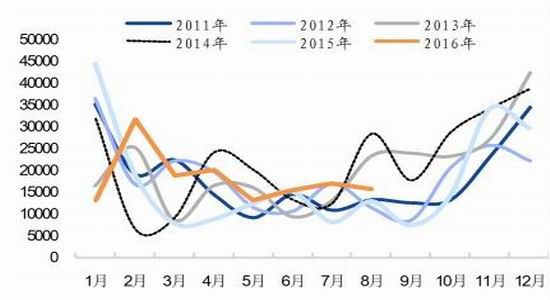

图19棕榈油期货主力合约季节性走势

资料来源:wind,国泰君安期货产业服务研究所

图20棕榈油主力合约日K线图

资料来源:文华财经,国泰君安期货产业服务研究所

5.2跨品种套利:豆棕、菜棕价差有望扩大,油强粕弱有望延续

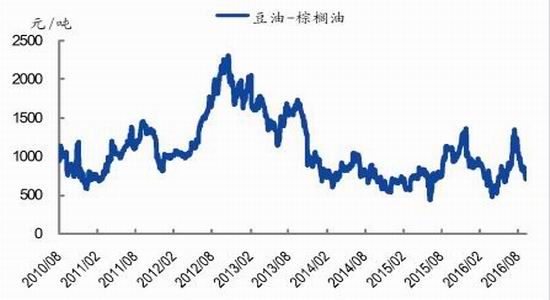

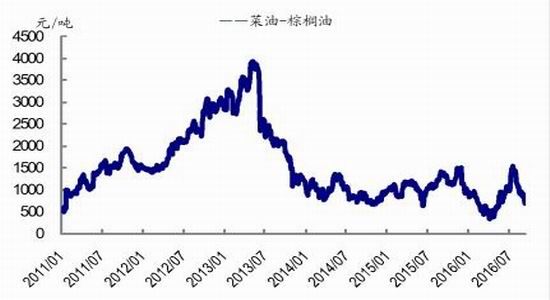

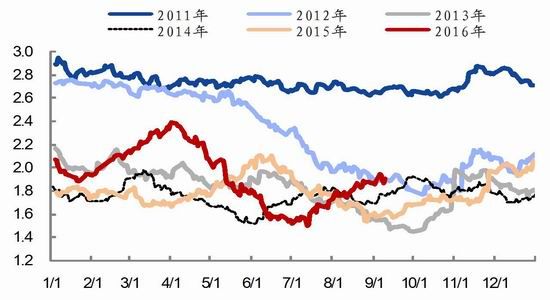

从国内油脂价差来看,近期豆棕、菜棕主力合约价差持续缩小,目前豆棕主力合约价差为734元/吨,菜棕主力合约价差为722元/吨,已经处于历史同期偏低水平,随着棕榈油供应压力逐渐增大,棕榈油价格将有所承压,预计豆棕期货价差继续收窄的空间较为有限,后期有望出现扩大,关注豆棕1701合约和1705合约豆棕价差扩大的入场机会。

图21豆棕油价差走势

资料来源:wind,国泰君安期货产业服务研究所

图22菜棕油价差走势

资料来源:wind,国泰君安期货产业服务研究所

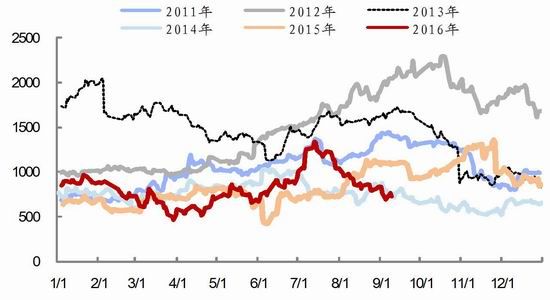

图23豆棕油价差的季节性走势

资料来源:wind,国泰君安期货产业服务研究所

图24菜棕油价差的季节性走势

资料来源:wind,国泰君安期货产业服务研究所

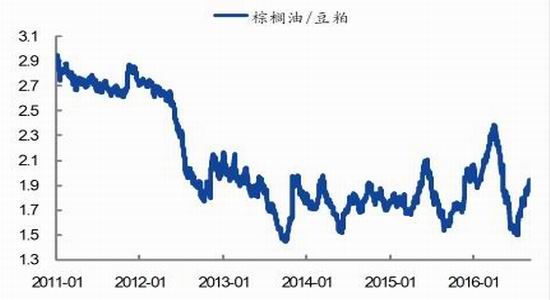

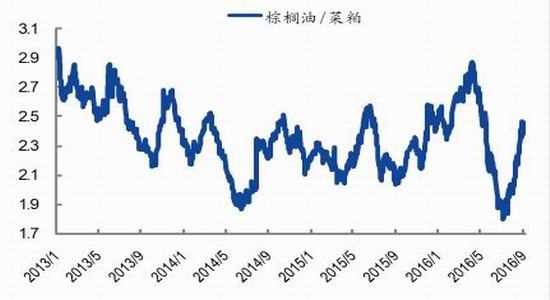

油粕比来看,前期油粕比持续扩大,油强粕弱格局明显,目前棕榈油与豆粕主力合约的比值为1.90,棕榈油与菜粕的比值为2.48,预计油强粕弱格局仍将延续,关注多P1701空M1701或多P1705空M1705的操作机会。

图25棕榈油/豆粕走势

资料来源:wind,国泰君安期货产业服务研究所

图26棕榈油/菜粕走势

资料来源:wind,国泰君安期货产业服务研究所

图27棕榈油/豆粕的季节性走势

资料来源:wind,国泰君安期货产业服务研究所

图28棕榈油/菜粕的季节性走势

资料来源:wind,国泰君安期货产业服务研究所

5.3风险点

我们认为棕榈油上涨空间有限,主要基于供应增加及需求较差。从供需角度来看,需求较差较为确定,并且短时间内仍将维持,但供应端仍存在不确定性因素,或许是做空的最大风险点,供应端的风险主要有以下两点:

(1)主产国产量增长不及预期

虽然棕榈油目前处于季节性增产周期,未来2-3个月产量继续增加是一个确定性事件,但受去年和今年上半年厄尔尼诺天气影响,目前主产区马来西亚棕榈油产量的绝对值仍处于历史同期偏低水平。据MPOB报告,2016年7月马来西亚棕榈油产量159万吨,而2015年同期182万吨,2014年同期167万吨,2013年同期167万吨,跟历史同期相比仍下降5%-13%。预计今年下半年棕榈油产量仍难以恢复至历史同期水平,产量完全恢复要到2017年上半年,若8、9、10月份主产区棕榈油增产幅度不及预期,将对价格有所提振。

(2)国内海关放船缓慢,通关难度加大

7月初以来,国内棕榈油商检更加严格,进口通关时间由原来的4、5天延长至2周以上,前期进口的棕榈油现货滞留港口,难以通关,随着海关逐渐放船,后期国内棕榈油供应有望逐渐增加,但政策层面仍是一个不确定因素,不排除短期之内海关仍未通关放行棕榈油货船,或者放行速度偏慢,将导致国内棕榈油仍旧偏紧,短期价格将表现抗跌。

总体来说,近期棕榈油期货高位震荡为主,目前市场多空分歧加大,空头关注主产区印尼、马来棕榈油增产趋势以及棕榈油消费较差等;多头关注目前国内棕榈油现货货源偏紧以及盘面深度贴水问题,目前棕榈油港口库存仅有31万吨,处于历史同期偏低水平,现货有价无市,近期持续上涨,主力1701合约深度贴水现货超过600元/吨,处于历史同期偏高水平,并且多头认为马来、印尼的产量和需求之间仍有缺口,马来、印尼的产量恢复要等明年,今年下半年供应仍偏紧。目前现货偏紧以及期货贴水现货是一个现实问题,而8月份产量要待9月13日午间MPOB的月度数据,市场的争议在于现实和预期的矛盾。我们认为棕榈油近期继续上涨空间有限,难以出现持续性拉涨,市场预计马来西亚8月份产量增幅9%左右,虽然增幅可能不及历史同期,但马来西亚、印尼等国前期出口了大量的货源,需求被提前预支,并且从船运机构公布的9月份的出口数据来看,环比出现下降,棕榈油主力1701合约在前期高点5632附近面临一定的阻力,后期棕榈油供应将逐渐增加,而国内棕榈油需求较差难以改观,建议投资者逢反弹抛空棕榈油远月1701或1705合约的机会。

套利方面,我们认为棕榈油近强远弱格局仍可能持续,豆棕、菜棕价差继续收窄的空间有限,短期油强粕弱可能延续。

国泰君安

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。