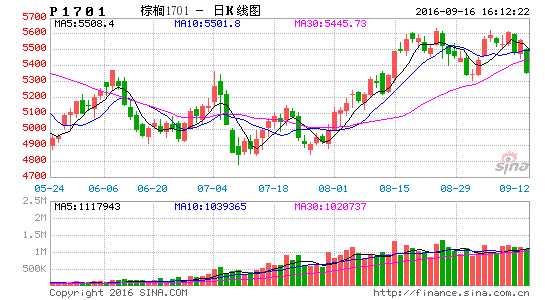

棕榈油1701合约做空策略

中粮期货研究院分析认为,综合多重因素,棕油1701合约后市仍有客观下跌空间,具体原因如下:

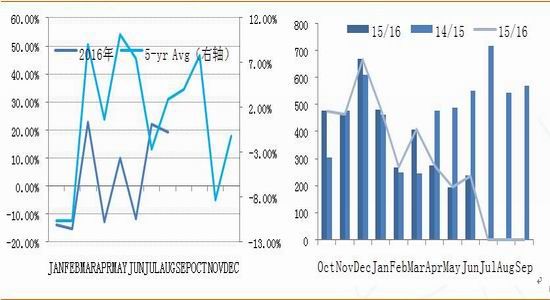

一,首先,产地增产周期仍在延续,马来产量增幅不及预期的利好在价格中有所反应,9月棕油供给面仍然宽松。

图1:马来棕榈油月度产量季节性 图2:马来棕榈油月度产量累计同比

数据源:中粮期货研究院

今年产地供应节奏来看,受厄尔尼诺-拉尼娜周期影响,产地在15年4季度-16年2季度经历了较大产量损失,基本确定2016年马来棕油年度减产的事实。产量供应的收缩推升了库存水平的下降,棕榈油定价水平得到抬升。从目前的价格区间来看,棕榈油价格对上述基本面现状已充分交易。

从今年产量的季节性来看,马来产量水平尽管低于去年及均值水平,但季节性规律仍然符合增产周期。后期产量的恢复仍然延续中。后期供给的压力仍将随着时间后移有所体现。从马来棕榈油月度产量累计同比来看,前半年较去年落后的产量进度正在追赶,受天气模式影响,远期棕油供应的恢复仍然客观,且短期来看,9月增产概率仍然较大。

二、需求恢复受到价差抑制,后期将迎来季节性淡季

图3:马来棕榈油月度出口季节性 图4:中国棕榈油月度进口

数据源:中粮期货研究院

国际豆棕价差在棕榈油产地年度减产背景下持续维持低位运行,近月棕油消费在前半年受到价差明显抑制。需求国的库存搬运在3季度开启后叠加节日备货出现,产地出口出现季节性复苏。棕油价格在大幅反弹后,我们认为伴随这波备货过后,需求端难有亮点再现。从季节性看,4季度棕油消费迎来淡季,库存压力将再度出现。价格冲高后将体现需求端压力。

从中国棕榈油进口来看,国内前期交易供应紧张的局面有望在9月出现缓解。从海关数据显示7月进口棕榈油33万吨,环比增幅40%。从到岗预期来看,8月预估40万吨左右,9月43万吨左右。国内库存的低水平在后期将难以维系。

因此,综合分析而言,我们认为目前棕油价格在连续冲高后,已面临回调的压力。基本面并无持续的利好因素推动价格继续上行。我们综合分析认为棕榈油1701合约存在做空机会。策略如下:

合约:棕榈油期货1701合约

方向:做空

入场价位:5500-5550元/吨

获利了结价位:5300元/吨以下

止损价位:5650元/吨

手数:600张

中粮期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。