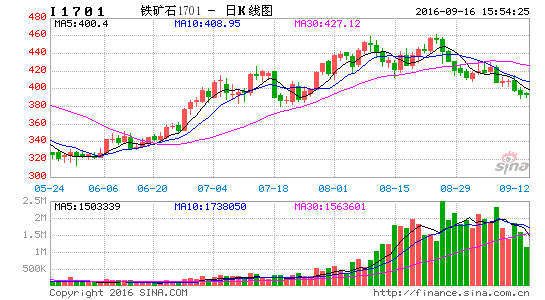

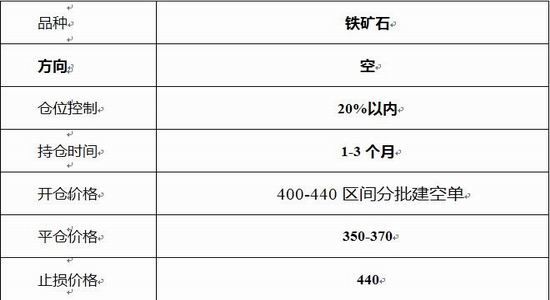

投资策略:

策略逻辑:

未来供应偏向于利空:港口库存居于高位,同时,9月会面临一波集中到港。

未来钢铁去产能或加速,一旦全面展开最利空铁矿。

7月初以来商品期货指数高位震荡,RSI指标显示上涨动能减弱,而铁矿供给过剩,且价格涨幅巨大,可能加大其回调压力。

风险点:

宏观政策影响,或者钢厂补库超预期

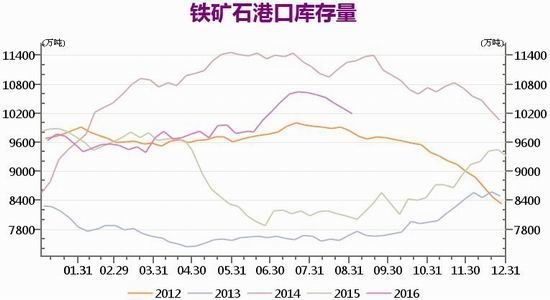

1、供给压力偏大

港口库存处于高位利空铁矿价格。截止9月2日,港口库存为10424万吨,短期虽有下降但绝对水平高位,港口高库存下钢厂采购比较偏谨慎,60美金以上采购意愿不强。

图1. 2012年-2016年铁矿石港口库存

数据来源:wind、中财期货研究院

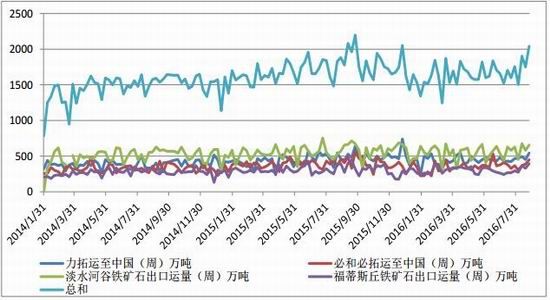

从四大矿商铁矿发货量可看出,8月发货量开始上升,9月可能会面临集中到港。

图2. 四大矿商发货量

数据来源:mysteel、中财期货研究院

2、钢铁去产能或加速,利空需求

今年前7个月,钢铁去产能任务只完成了目标任务的47%,对此,8月9日,国家发改委产业司巡视员夏农表示,钢铁去产能下半年会加速,以确保完成任务,这是一个很重要的目标。因此,未来不排除会出现行政化措施来促进去产能任务全面展开,进而打压铁矿需求和价格。

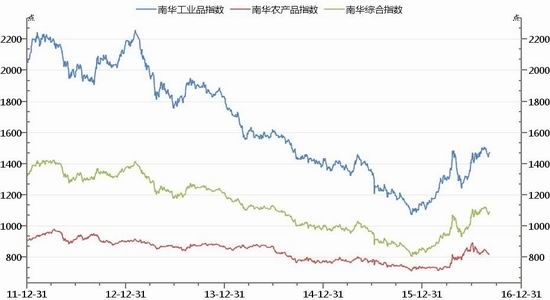

3、商品整体上涨动能减弱,铁矿回调压力加大

自下图可看出,南华综合指数自7月初以来处于高位震荡状态(国际CRB指数更弱) 。而且,我们结合文华商品指数的成交量和RSI指标来看,认为当前整体商品的上涨动能减弱。考虑到铁矿供给仍然过剩,而且今年涨幅巨大,我们判断这将加大其价格回调压力。如果价格下跌,又将引导需求下降,进一步增加价格下行压力。

图3. 南华商品指数

数据来源:mysteel、中财期货研究院

中财期货 李东凯

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

聚焦

close