一、策略概述

出方案时间:2016年9月12日

交易标的:焦炭

交易合约:J1701

交易方向:焦炭向下做空

交易计划:

1.J1701:空头初步建仓1170-1190区域,背靠1190-1290区域加仓,突破1290进行减仓,向上突破1300开始止损,止损区间1300-1310,目标价位950-1100区间。

资金占用约20%,最多不超过30%。

交易周期:10--30天

开仓逻辑:

1、煤炭产能过剩局面依然存在

2、政策要求抑制煤价过快上涨

可能的风险:

1、焦煤焦炭市场需求相对偏紧,仍有上涨空间;

2、去库存及环保限产加剧供给不足;

3、金融市场系统性风险;

4、其他因素等。

二、风险控制

(一)总持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

(二)单品种持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,单个期货品种持仓保证金与总资金的比例控制如下:

(三)长假持仓保证金控制

遇长假休市(假期大于3天(含)),假期前一个交易日14: 30后,期货持仓保证金不得超过30%。

二、因素分析

(一)政府出手:释放部分先进产能,抑制煤价过快上涨

1. 价格过快上涨加大去产能难度

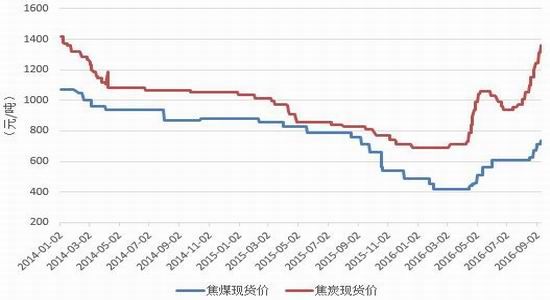

今年的主题是“供给侧改革”,首要就是去除煤炭、钢铁行业的过剩产能。而随着煤炭去产能的推进,供给收缩带来焦煤焦炭现货价格的大幅反弹。与4月初相比,9月初的焦煤现货价已上涨75%,而焦炭现货价涨幅更是高达91.55%。

图1:焦煤、焦炭现货价格

数据来源:钢之家,Wind,广永期货

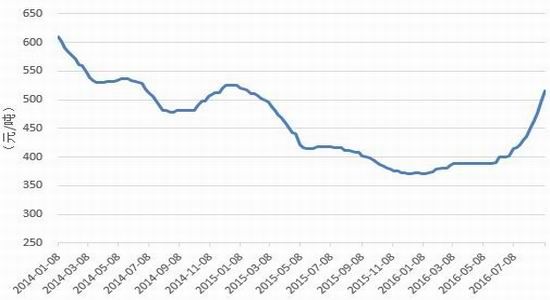

图2:环渤海动力煤(Q5500K)综合平均价格指数

数据来源:Wind,广永期货

注:焦煤现货价为山西主焦煤(A<10.5%,V:20-24%, S<1%,G>75%,Y:12-15,Mt:8%,吕梁产),焦炭现货价为唐山二级冶金焦(A13.5%,0.7%S) 到厂价(含税)

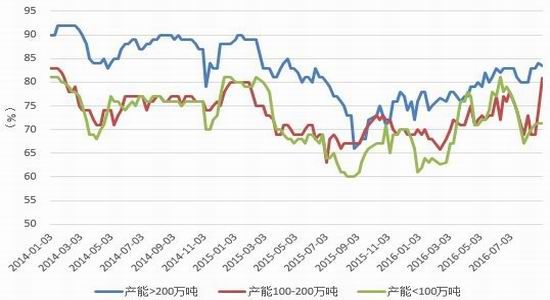

价格的反弹刺激焦化企业开工率出现明显回升。而若价格继续上扬,势必大大降低过剩产能退出的意愿。随着今年7、8月份煤炭价格的大幅攀升,市场不断有传言称,政府将释放部分产能以抑制煤价过快上涨。国家发改委副主任连维良也多次在公开场合表示,存在这种可能。甚至有部分大型煤炭集团已在着手研究先进产能从276个工作日恢复到330个工作日生产事宜。

图3:焦化企业开工率

数据来源:Wind,广永期货

2. 政府该出手时就出手

9月8日,发改委等部门召集大型煤炭企业开会,启动《关于稳定煤炭供应、抑制煤价过快上涨工作预案》。《预案》分为三、二、一级响应机制。三级响应是指当环渤海动力煤价格上涨到460元/吨以上且连续两周上涨,将日均增产20万吨,响应范围包括晋、陕、蒙的53座煤矿;二级响应是指当动力煤价格上涨到480元/吨,将日均增产30万吨,响应范围包括晋、陕、蒙、鲁、豫、皖、苏的66个煤矿;一级响应是指当动力煤价格上涨到500元/吨,将日均增产50万吨,范围是全国范围74个矿井。而当动力煤价格下跌至490元/吨且连续两周下跌,一级响应停止;下跌至470元/吨,二级响应停止;下跌至460元/吨,三级响应停止。不过本次预案实质并未放开276个工作日制度,相关煤企仅可以在全年淡旺季间调节产量。另外,释放先进产能针对的是动力煤,焦煤市场将不受影响。

虽然本次《预案》并未针对焦煤,但已经释放出政府稳定煤价的强烈信号。这将对“双焦”后续进一步上涨形成强力压制。

(二)焦煤焦炭供给暂时仍偏紧,但有调整空间

1. 焦煤:产量下滑,库存低位

(1)焦煤供给存在一定缺口

在去产能的背景下,国内炼焦煤产量大幅下滑,今年1-7月累计产量同比减少3087.69万吨(累计同比-11.1%)。这使得焦煤现货价格受到较强支撑,进而拉动了焦煤的进口需求,今年1-7月炼焦煤累计进口量同比增加322.53万吨(累计同比11.41%)。

图4:炼焦精煤产量

数据来源:Wind,广永期货

图5:炼焦煤进口量

数据来源:海关总署,广永期货

但即便焦煤进口量大幅增加,也难以弥补国内炼焦煤产量下滑的缺口。7月份,炼焦煤供给缺口为509.44万吨,为连续4个月出现缺口。

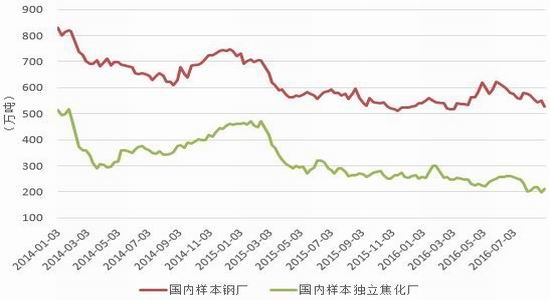

(2)焦煤库存处于历史低位

独立焦化厂方面,截至9月2日,国内样本独立焦化厂炼焦煤平均库存为210.6万吨,与去年同期相比减少21.27%。钢厂方面,截至9月2日,国内样本钢厂炼焦煤平均库存为527.4万吨,与去年同期相比减少2.47%;而国内大中型钢厂炼焦煤平均库存可用天数为12天,与去年同期相比降幅达25%。

港口库存方面,截至9月2日,四港口(京唐港、日照港、连云港、天津港)炼焦煤库存合计仅为81万吨,与去年同期相比减少74.6%。

图6:炼焦煤平均库存

数据来源:Wind,广永期货

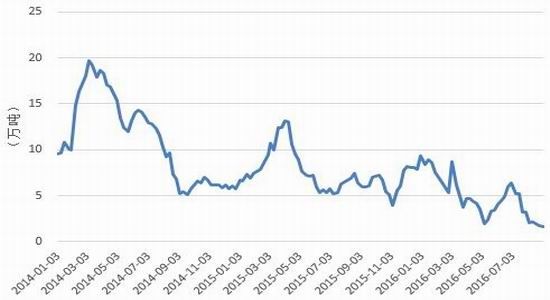

图7:国内大中型钢厂炼焦煤平均库存可用天数

数据来源:西本新干线,广永期货

图8:四港口炼焦煤库存

数据来源:Wind,广永期货

2. 焦炭供给亦偏紧,外需较为旺盛

(1)焦炭产量降幅大于需求降幅

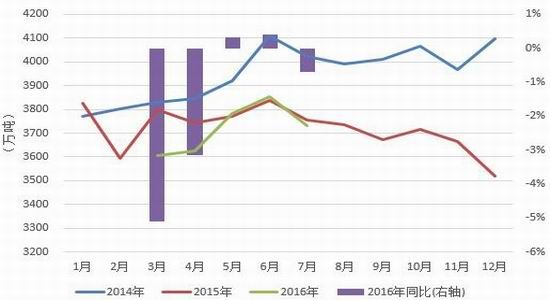

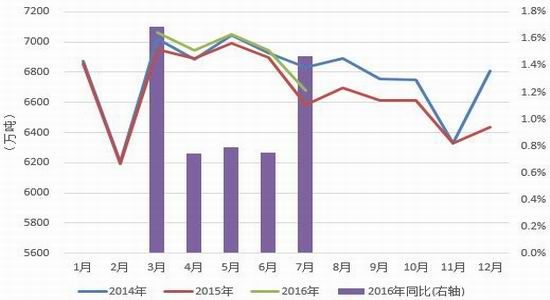

在去产能及环保限产的背景下,国内焦炭产量总体亦呈负增长状态。焦炭产量仅在5、6月份同比录得小幅正增长,但7月份同比增速又转为负值;1-7月,国内焦炭累计产量为2.5322亿吨,累计同比减少1072万吨(累计同比-4.06%)。考虑到生产吨钢约需0.45吨焦炭,由于今年1-7月,国内粗钢累计产量为4.6652亿吨,累计同比减少952.4万吨,相当于焦炭的需求量减少428.58万吨。可见,实际上焦炭产量的减少幅度要超过需求的下降幅度。这使得焦炭的供给总体上亦出现偏紧的局面。

图9:焦炭产量

数据来源:国家统计局,广永期货

图10:粗钢产量

数据来源:国家统计局,广永期货

(2)国内库存总体偏低

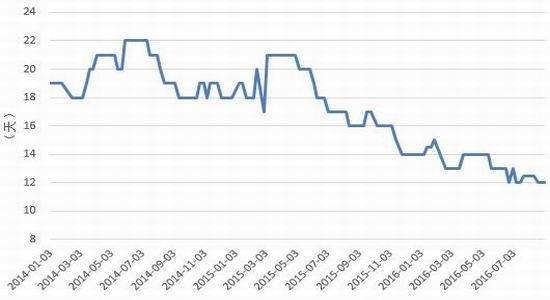

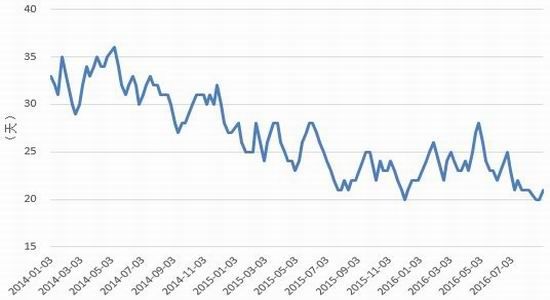

独立焦化厂方面,截至9月2日,国内独立焦化厂焦炭库存为1.66天,与去年同期相比降幅达72%。钢厂方面,截至9月2日,国内大中型钢厂焦炭平均库存可用天数为7.5天,与去年同期相比降幅达16.67%。

图11:国内独立焦化厂焦炭库存

数据来源:西本新干线,广永期货

图12:国内大中型钢厂焦炭平均库存可用天数

数据来源:Wind,广永期货

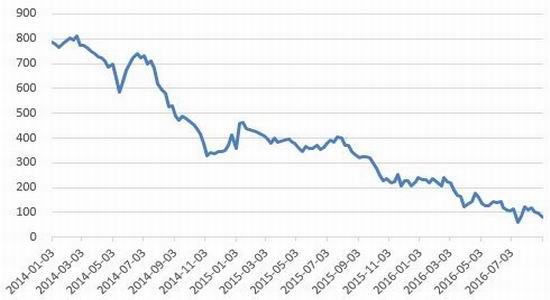

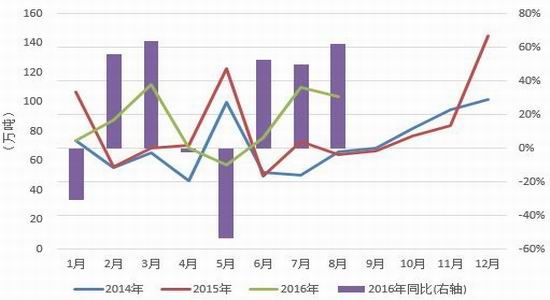

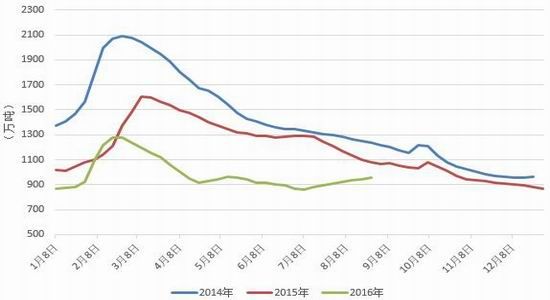

今年以来,焦炭及半焦炭出口需求相对旺盛,1-8月焦炭及半焦炭出口量为690万吨,累计同比增加77.38万吨(累计同比12.63%)。6月以来出口需求的回升带动港口库存趋升,截至9月2日,四港口库存合计为289万吨,处于年内高位。

图13:焦炭及半焦炭出口数量

数据来源:海关总署,广永期货 图14:四港口焦炭库存

数据来源:Wind,广永期货

3. 供需错配有调整空间

虽然焦煤焦炭短期供给仍维持偏紧局面,但9月8日《关于稳定煤炭供应、抑制煤价过快上涨工作预案》的启动为改善这一局面提供了操作空间。虽然预案并未放开煤企276个工作日核定的产能,也即先进产能煤矿的年度产量仍然不突破按276个工作日核定的产能,但可在全年淡旺季间调节产量,使得旺季时的月度产量上限可达到按330天工作日核定的产能。

在需求旺盛的时候,先进产能的煤企通过释放额外部分产能,可以起到平抑价格的作用。

(三)支撑焦炭终端需求的逻辑尚在,但有被打破的危险

截至9月2日,主要城市钢材库存为956.48万吨,实现了自7月中旬以来的连续7周上涨。此次钢材库存上升背后的原因并不是贸易商被动囤积,反而是贸易商主动囤货,因贸易商对后市看好。其背后的逻辑主要是,在去产能及限产频出的背景下,对“金九银十”及基建再度发力有所预期。

图15:主要城市钢材库存

数据来源:Wind,广永期货

8月以来,房地产再次火爆,并且出现由一线城市向二三线城市蔓延的迹象。二线城市商品房成交面积爆发式增长,二线房价和土地购置也跟随销量出现大幅上涨。而“地王”频出加上限贷限购政策出台的预期,也刺激了不少居民加快购房的脚步。值得注意的是,7月26日召开的中共中央政治局会议首提抑制资产泡沫。若后续监管力度加大,“金九银十”恐将失色。

与居民购房热度形成鲜明对比的是,7月份的宏观经济再度转冷,投资、消费、出口同时出现回落。在此背景下,叠加宽松难现的预期,财政政策则有进一步发力的必要。但截至今年上半年,地方财政结转结余资金可能仅剩余5440.93亿元,政府预算内的财政空间相对有限,那么发力的重点就落在PPP上。不过截至6月末,入库PPP项目的落地率为23.8%(投资额达1万亿元),进度偏慢。政府希望加速PPP项目落地,无奈社会资本的热情并不高。

虽然支撑焦炭终端需求的逻辑尚在,但也存在随时被证伪的风险。这将制约焦炭后市的上涨空间。

图16:基础设施建设投资累计同比

数据来源:国家统计局,广永期货

图17:2016年入库PPP项目落地情况

数据来源:财政部PPP中心,广永期货

(四)后市展望

截至9月8日,焦煤期货1701合约较现货升水174.5元/吨,焦炭期货1701合约较现货贴水151.5元/吨。

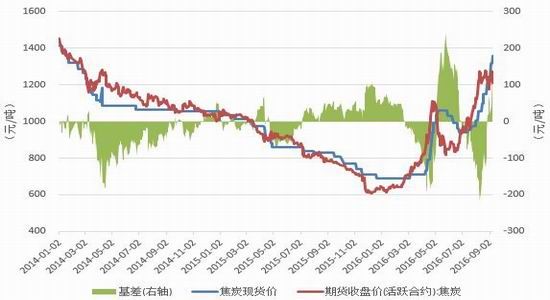

图18:焦煤期现价格

数据来源:钢之家,大连商品交易所[微博],广永期货

图19:焦炭期现价格

数据来源:Wind,大连商品交易所,广永期货

广永期货 谢祥华

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。