摘要:过去几周,棕榈油价格一直处在上涨之中。目前价格也处在高位回调震荡之中,国内价格仍然显得比较坚挺。库存依旧紧张和马来西亚出口需求强劲使棕榈油期价过去疯狂飙升,带动其他油脂走高,大涨之后迎来震荡回调,那么调整的空间又有多大呢?8月中国和印度的需求增加,国内棕榈油各港口通关已经慢慢恢复,但速度不快,棕榈油库存仍处多年低位。当前处于包装油备货旺季,而豆棕现货价差已在200元/吨以下,价差严重不合理,买家大多倾向于采购豆油。棕榈油的紧张库存与终端消费疲软相互制约,国内棕榈油仍有回落风险。

一、主产国棕榈油的供应与生产

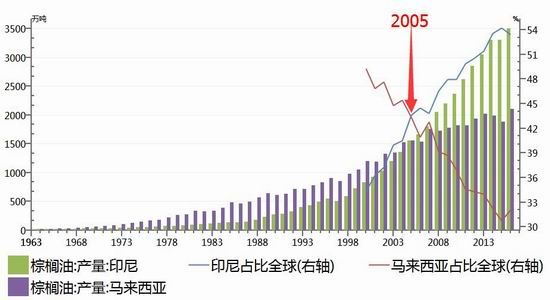

根据美国农业部报告,全球棕榈油产量达到6550万吨,其中印尼产量3500万吨,马来西亚产量2100万吨,两者占到全球产量的85.5%。

图1 全球棕榈油产量

数据来源:USDA,弘业期货农产品研究所

2005年印尼产量赶超马来,目前印尼产量占全球53.43%,马来西亚占比全球产量32.06%,如图:

图2 印尼和买来西亚棕榈油产量对比图

数据来源:USDA,弘业期货农产品研究所

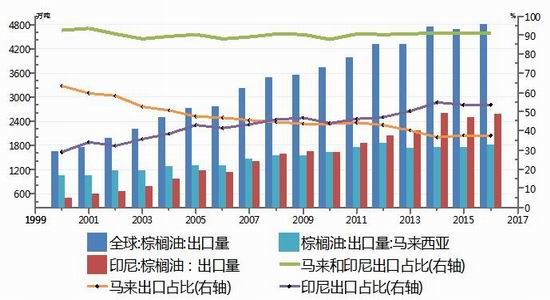

2008年印尼出口量赶超马来,全球棕榈油出口量在4802万吨,印尼出口量2575万吨,占比53.62%,马来西亚出口量1800万吨,占比37.48%。

图3 印尼和买来西亚棕榈油出口量对比图

数据来源:USDA,弘业期货农产品研究所

二、油棕树种植面积

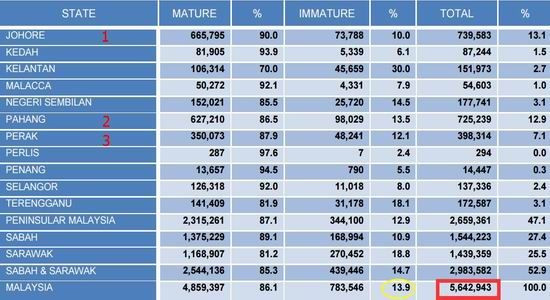

截止2015年12月底,买来西亚油棕树总的种植面积达到564万公顷,其中柔佛,彭亨,霹雳州种植面积最大,分别为74万,73万和40万公顷。表中我们也可以看出,马来半岛11个州种植面积共计266万公顷,占比47.1%,东马的沙捞越州种植面积为144万公顷,占比25.5%,沙巴州种植面积154万公顷,占比27.4%。其中,马来西亚全国未成熟的油棕树面积占比13.9%,成熟面积占比86.1%。

表1 马来西亚油棕树种植面积

数据来源:MPOB,弘业期货农产品研究所

三、马来西亚出口依旧较好,看产量增幅

表2 棕榈油供需平衡表

数据来源:MPOB,天下粮仓,弘业期货农产品研究所

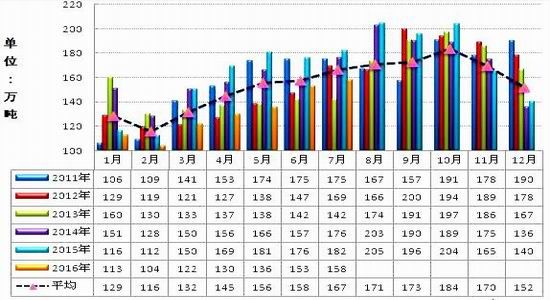

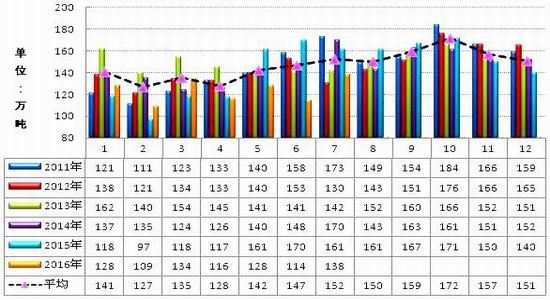

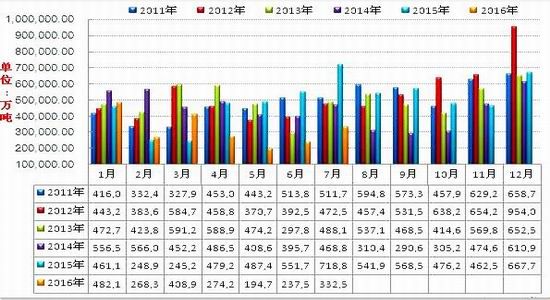

马来西亚棕榈油产量比较有季节性规律,每年的2月至10月产量会逐月增加,11月至次年2月产量处于减产,所以未来棕榈油产量基本上处于上升趋势。根据其增产规律,我们取其前5年的增长速率,初步估算了7月买来西亚棕榈油产量应该在154-169万吨之间,增产无疑。10月份有可能出现本年产量最高点,178-195万吨之间。实际7月报告,马来西亚棕榈油产量较上月增加3.48%至1585882吨,处于我们的预估区间的下沿,基本属于利好,而且158万吨的产量,处于11年来的同比低位,所以这应该是厄尔尼诺留下来的后期效应,一定程度上减少了棕榈油单产。

图4 近几年买来西亚产量月度对比图

数据来源:MPOB,弘业期货农产品研究所

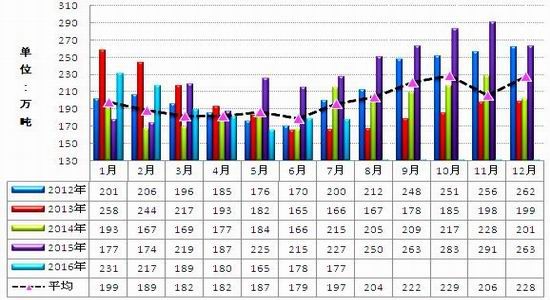

今年上半年马来西亚出口相对来说比较少,源于印度,中国,欧盟上半年进口大幅减少,但MPOB 7月报告马来西亚出口大幅增加,出口大幅提高21.24%至1384220吨。

图5 近几年马来西亚出口月度对比图

数据来源:MPOB,弘业期货农产品研究所

出口较好,叠加产量恢复缓慢,7月的这次库存报告意外下降0.23%至1770650吨,处于12年来同比低位,因此这是行情这段时间爆发的导火索。

图6 近几年买来西亚出口月度对比图

数据来源:MPOB,弘业期货农产品研究所

目前市场交易的关键目前就看棕榈油产量,我们预计增产无疑,重点看增产幅度。接下来我们关注的是马来西亚棕榈油局8月报告,毋庸置疑,马来出口较好,船运调查机构ITS和SGS的数据显示较好,特别是印度方面,进口大幅增加。

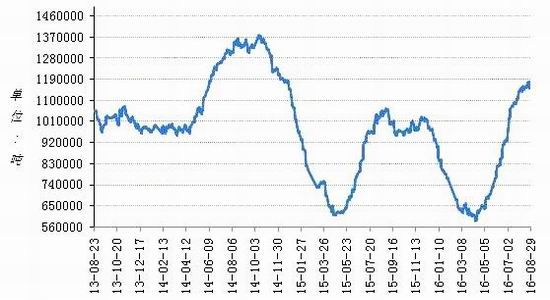

四、国内低库存,但进口增多

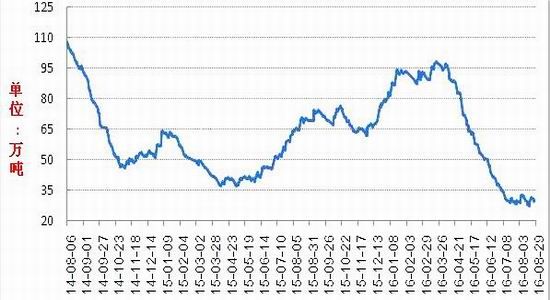

目前国内港口棕榈油库存量在29.43万吨,较上月同期的27.86万吨增1.57万吨,增幅5.64%,5年平均库存74.17万吨。上半年国内外价格倒挂,国内进口棕榈油没有利润,进口较少,所以超低库存也是国内棕榈油期价行情上涨的推动力,但我们也必须关心一下未来进口数量如何。

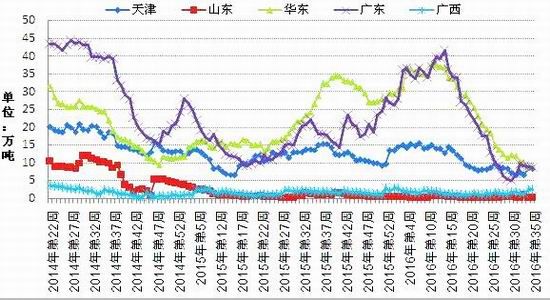

图7 近几年国内各地棕榈油周度库存趋势图

数据来源:天下粮仓,弘业期货农产品研究所

图8 国内棕榈油库存每日变化图

数据来源:天下粮仓,弘业期货农产品研究所

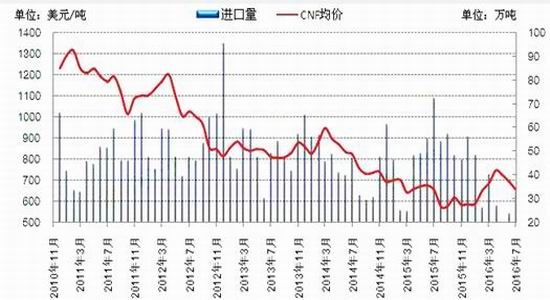

根据海关数据显示,2016年7月份,我国进口棕榈油332,568吨,较上月237584吨增94984吨,增幅39.9%,较去年同期718,801吨降386233吨,降幅53.7%。且2016年1-7月进口总量在2,198,572吨,较2015年1-7月的3192587吨降994015吨,降幅在31.1%。7月份国内外棕榈油进口倒挂转为大幅顺价,马来西亚棕榈油较国内低150-370元/吨,印尼棕榈油进口成本更低,较国内港口低600元/吨,吸引买家订船兴趣。

图9 中国棕榈油进口量对比图

数据来源:海关,天下粮仓,弘业期货农产品研究所

7月平均进口单价为667.82美元/吨,到港完税成本价5539元/吨,较6月份的5600跌61元/吨。

图10 中国棕榈油进口量对比图

数据来源:天下粮仓,弘业期货农产品研究所

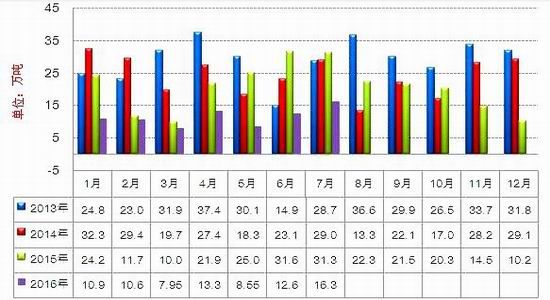

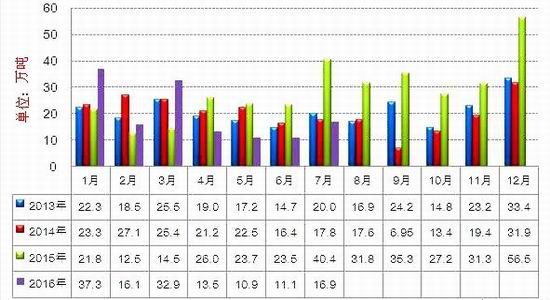

分开来看,2016年7月,我国从印度尼西亚进口棕榈油169474吨,较上月111277吨增加58197吨,增幅52.3%,较去年同期404869吨减少235395吨,降幅58.1%。从马来西亚进口棕榈油163081吨,较上月126224吨增加36857吨,增幅29.2%,较去年同期的313932吨减150851吨,降幅48%。8月份开始棕榈油到港量可以预见将大幅增加,根据天下粮仓统计,8月份数量将会剧增至40万吨以上,9月份在40-45万吨左右,总体预计今年棕榈油进口量低于去年水平,对盘面形成一定支撑作用。目前现货紧张格局的缓解还需要一些时日,但棕榈油的紧张库存与终端消费疲软相互制约,国内棕榈油仍有回落风险。

图11 马来西亚出口中国棕榈油对比图

数据来源:海关,天下粮仓,弘业期货农产品研究所

图12 印度尼西亚出口中国棕榈油对比图

数据来源:海关,天下粮仓,弘业期货农产品研究所

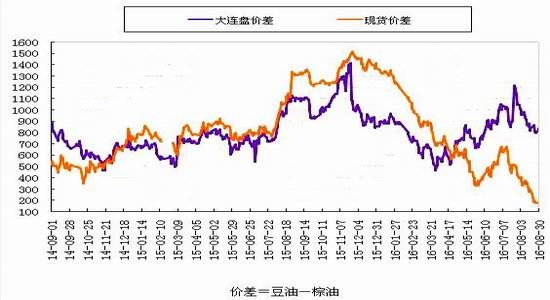

五、豆棕差价过小,消费疲软

在需求方面,由于国内传统节日的到来,油脂小包装销售也展开。但由于目前豆油和棕榈油现货价差压缩至200元/吨以下,买家倾向于购买豆油,棕榈油终端消耗慢,买家入市积极性不高,港口进一步提价之后基本无人问津。

图13 国内豆油与棕榈油价差变化趋势图

数据来源:天下粮仓,弘业期货农产品研究所

根据天下粮仓统计,2016年8月1日至29日棕榈油日均成交0.08万吨,相对比,去年同期日均成交量0.4万吨,在后面船期逐步到港后,叠加消费疲软,紧张库存有望回升。

图14 豆国内棕榈油每日成交量图

数据来源:天下粮仓,弘业期货农产品研究所

图15 国内棕榈油每周成交量图

数据来源:天下粮仓,弘业期货农产品研究所

图16国内豆油每周成交量图

数据来源:天下粮仓,弘业期货农产品研究所

美豆丰产前景和多头出逃以及原油走软令美盘豆类收盘下跌,豆油低位成交好转,总成交量再度放大。2015年第36周日均成交1.2吨。截止今日,国内豆油商业库存总量116.7万吨,较昨日的116.733万吨跌0.033万吨降幅为0.03%,较上周同期的117.85万吨降1.15万吨降幅为0.98%,较上个月同期的114.09万吨增2.61万吨增幅为2.29%,较去年同期的105.79万吨增10.91万吨增10.31%,但较2012年11月20日高点145.36万吨降28.66万吨降19.72%。

图17 国内豆油商业库存图

数据来源:天下粮仓,弘业期货农产品研究所

六、美豆油库存减少,奈何美豆扶不起

USDA8月供需报告:美豆新季收割面积8300万英亩(上月8300、去年8180),单产48.9(上月46.7、去年48),产量40.6亿蒲(上月38.8、去年39.29),新作期末3.30亿蒲(上月2.9),陈作期末2.55亿蒲(上月3.5)。美国陈豆库存大幅低于预期,但单产预估大幅高于预期,抵消陈豆调低库存的利多,新豆库存增幅也超预期,报告利空。但盘面对此报告的解读仍然体现在强大的需求及压榨需求,所以报告公布后也是暂时下跌后开启了持续温和上涨,因此豆油的上涨也受到了美豆的支撑。农业咨询服务机构Pro Farmer周五结束多美国中西部作物巡查后发布报告,调查结果显示大豆结荚数量一直很高,预计美国大豆产量将达到40.93亿蒲式耳的记录高位,大豆平均单产为49.3蒲式耳/英亩,供应端增加89.8万吨,库存上升981万吨,库存消费比为8.97%。高于美国农业部8月供需报告中的40.60亿蒲式耳产量和48.9蒲式耳/英亩的单产预估值。上周五隔夜美豆再次大幅下跌0.86%至967,也是因为调查报告出来之前显示利空所致。且气象预报也显示,未来15天中西部地区可能出现降雨,有利于大豆作物生长,美豆开始了持续回调。

而且从豆油自身的一个供需平衡表来看,其本身变化并不是很大,美豆油库存预计为80万吨,低于7月报告的7万吨,主要原因是15/16年度的期初库存的大幅减少。对中国的豆油供需,8月报告基本没做调整,国内豆油产量预估在1559万吨,而根据美国农业部对中国进口大豆的预估为8700万吨,且全部用于压榨,根据1吨大豆压榨0.185吨豆油来看,8700万吨大豆应该压榨豆油1609万吨,基本相差无几。因此美豆油库存的减少,对美豆油来说,是一个利多的消息,从盘面也反应出来了,这几天美豆油大幅上涨,已经逼近前高35,预计有回调需求。

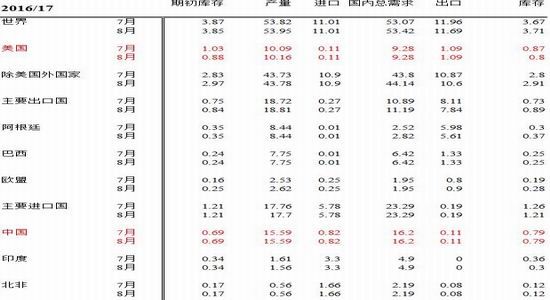

表3 世界大豆供需报告

数据来源:USDA,弘业农产品研究所

表4 世界豆油供需报告

数据来源:USDA,弘业农产品研究所

综上所述,目前新消息匮乏,棕榈油上涨的势头受到压制,短线来看,大连盘期货有走弱的迹象。且美豆因丰产压力持续下滑,出现收割低点,则将使得油脂震荡回调整理时间长于预期。

我们仍需关注未来马来产量、出口、库存如何演变,马棕油出口较好已成定局,产量增幅如何仍待指引。市场也将跟随MPOB报告找到自身的行情引爆点。国内棕榈油港口超低库存,包装油备货展开,也支撑国内盘面。后期马来西亚出口能否继续保持强劲,国内棕榈油进口加大和季节消费淡季对港口库存的影响,需要我们继续跟踪。

弘业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。