【我们观点】

上周焦煤焦炭现货维持强势格局,从期货来看,焦煤、焦炭期货冲高回落。现货市场依然还在运行现货采购紧张的逻辑。供给侧改革带来的焦煤供给端的收缩,是今年上涨的主驱动力,从上周煤炭协会公布的文件来看,尽管允许部分煤矿增加产量以缓解供给不足的压力,但仍然在276天工作日的框架内,焦煤供应短期难以提升。从焦炭环节来看,今年环保检查较为严格,7月份的环保检查使得山西部分地区的焦化厂开工率出现了30%-50%的下调,后期环保检查仍将继续,对焦化厂产量的影响高于钢厂。期货焦炭,焦煤下跌的主要原因是钢材价格的下跌,部分市场观点认为,钢材利润的收缩将向上游传导,进而对焦炭价格形成压力。我们认为,当前焦煤、焦炭的现货走势和期货走势错位,短期仍将维持震荡格局。

【操作建议】

焦炭1701合约在 1050元/吨-1300元/吨区间操作。

焦煤1701合约在 800元/吨-950元/吨区间操作。

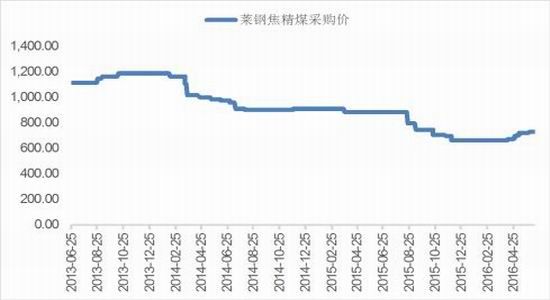

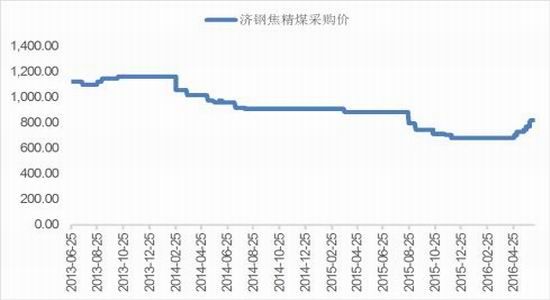

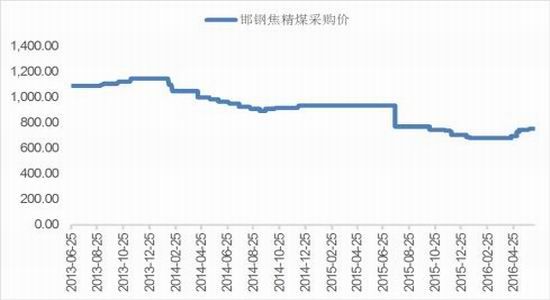

现货市场,焦煤价格基本保持稳定。截止9月9日,产地报价:山西临汾地区主焦煤车板价860元/吨,长治沁源焦精煤车板价850元/吨,古交2号主焦煤车板价760元/吨,柳林9号焦煤车板价678元/吨。港口报价:京唐港内贸山西灰八主焦煤库提价1190元/吨,天津港美国焦煤库提价1100元/吨,青岛港外贸澳洲主焦煤库提价1195元/吨,连云港澳洲灰八主焦煤库提价1195元/吨,日照港澳洲主焦煤港口车板价1100元/吨。钢厂采购:邯钢焦精煤报价900元/吨(到厂含税);承钢焦精煤报价960元/吨(到厂含税);莱钢焦精煤报价880元/吨(到厂含税);济钢焦精煤报价920元/吨(到厂含税)。

关注点:煤矿开工率,钢厂开工率。

技术分析:

焦煤JM1701合约上周收十字星线,站稳5周与10周均线上方,均线呈现金叉格局,上方压力位1000元/吨,下方支撑位850元/吨。

焦炭J1701合约上周收阴线,下方受到5周均线支撑,目前处于0.19黄金分割上方,下方支撑1100元/吨,上方压力位1350元/吨。焦煤、焦炭技术走势偏强。

【上周市场回顾】

期货市场:上周焦煤主力1701合约周线收阴。焦煤合约JM1701开盘903元/吨,最高948.5元/吨,最低883元/吨,收于902元/吨,较上周收盘价上涨7元/吨,成交1,630,566手,持仓310,800手。

上周焦炭主力1701合约收阴。焦炭合约J1701开盘1,227.5元/吨,最高1,283元/吨,最低1,159.5元/吨,收于1,185.5元/吨,较上周收盘价下跌24.5元/吨,成交1,965,102手,持仓301,070手。

基差分析:港口价格稳中上行。京唐港库山西灰八主焦煤库提价1190元/吨,基差(与JM1701相比较)288元/吨。天津港一级焦平仓价(含税)1450元/吨,基差(与J1701相比较)264.5元/吨。

价差分析:上周焦炭主力1701合约收盘价1,185.5元/吨,焦煤主力1701合约收盘价902元/吨,1701焦炭-1701焦煤价差为283.5元/吨。

国内现货:山西临汾地区主焦煤车板价860元/吨,长治沁源焦精煤车板价850元/吨,古交2号主焦煤车板价760元/吨,柳林9号焦煤车板价678元/吨。

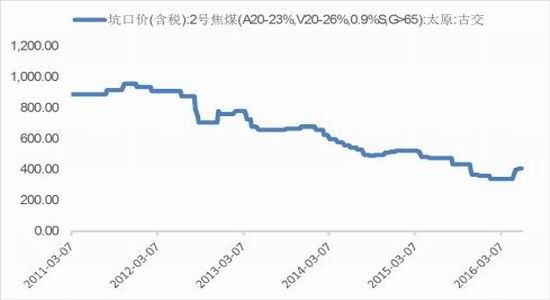

图1 山西古交焦煤坑口含税价(元/吨)

资料来源:中国煤炭资源网、国泰君安期货[微博]研究所

图2山西焦煤坑口含税价(元/吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

图3河南平顶山炼焦煤出厂含税价(元/吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

图4 河北焦煤出厂含税价(元/吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

钢厂调价:邯钢焦精煤报价900元/吨(到厂含税);承钢焦精煤报价960元/吨(到厂含税);莱钢焦精煤报价880元/吨(到厂含税);济钢焦精煤报价920元/吨(到厂含税)。

图5莱钢焦精煤到厂价(元/吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

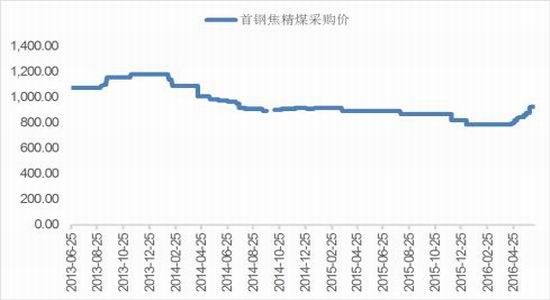

图6济钢焦精煤采购价(元/吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

图7 邯钢焦精煤到厂价(元/吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

图8 首钢主焦煤采购价(元/吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

港口库存:截至9月9日,秦皇岛港煤炭总库存为251.5万吨;曹妃甸港煤炭总库存为153.7万吨;国投京唐港煤炭库存量为45万吨;广州港煤炭库存为217.3万吨。

港口报价:京唐港内贸山西灰八主焦煤库提价1190元/吨,天津港美国焦煤库提价1100元/吨,青岛港外贸澳洲主焦煤库提价1195元/吨,连云港澳洲灰八主焦煤库提价1195元/吨,日照港澳洲主焦煤港口车板价1100元/吨。

图9 秦皇岛煤炭库存(万吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

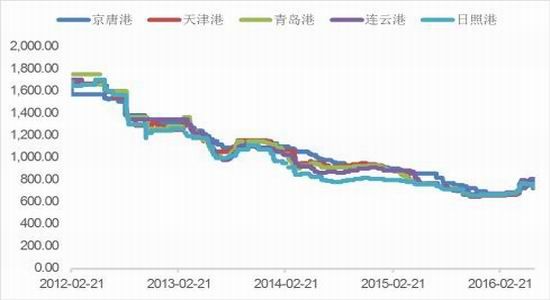

图10 基准交割地主焦煤报价(元/吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

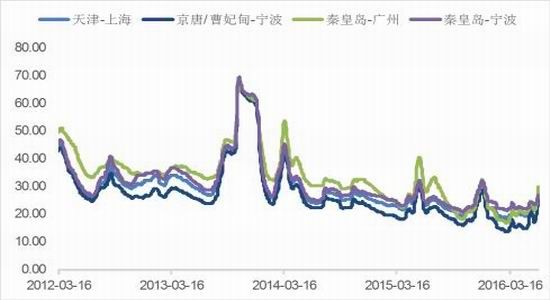

运价波动:国内沿海煤炭运价指数上升。截至2016年9月9日,中国沿海煤炭运价指数CBCFI 521.16。秦皇岛 - 广州(5-6万DWT)27.1元/吨,秦皇岛 - 宁波(1.5-2万DWT)26.8元/吨,秦皇岛- 上海(4-5万DWT)20.9元/吨,京唐港-宁波(4-5万DWT)21.3元/吨。

图11 港口运费(元/吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

图12 航运指数

资料来源:中国煤炭资源网、国泰君安期货研究所

下游行业:

焦炭现货:上周焦炭现货价格持稳小幅上涨。山东日照钢铁二级冶金焦采购价(到厂含税)1330-1340元/吨,莱钢永峰准一级冶金焦采购价(到厂含税)1390元/吨;唐山国丰一级冶金焦采购价(到厂含税)1260元/吨,首钢二级冶金焦采购价(到厂含税)1220元/吨。

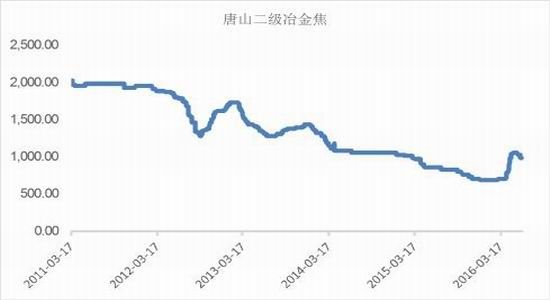

图13 唐山二级冶金焦(元/吨)

资料来源:中国煤炭资源网、国泰君安期货研究所

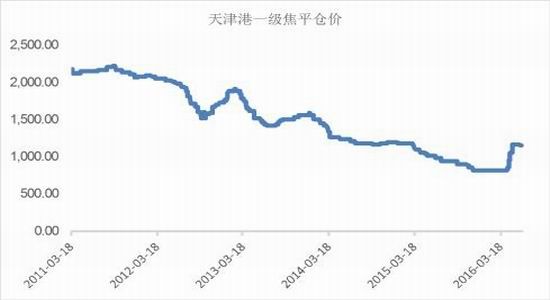

图14天津港一级焦平仓价

资料来源:中国煤炭资源网、国泰君安期货研究所

钢材库存:目前上海螺纹钢库存为 21.67 万吨,与上周(2016- 9-2)相比,增加 0.39 万吨,增幅为 1.83%;而与去年 同期(2015-9-11)相比,螺纹钢同比增加 3.04 万吨, 同比增幅为 16.32%。目前全国主要城市螺纹钢库存为 440.18 万吨,与上 周(2016-9-2)相比,本周全国螺纹钢库存增加 10.22 万吨,增幅为 2.38%,较上周有所扩大;与去年同期 (2015-9-11)相比,减少了 33.86 万吨,同比降幅为 7.14%,进一步收窄。本周国内螺纹钢整体库存继续增加。从环比数据来看,各区域库存变化具体情况如下:华东增加 2.70 万吨,华 中增加 0.65 万吨,华南减少 1.37 万吨,西南增加 3.00 万吨,华北增加 2.02 万吨,西北增加 0.90 万吨,东北增加 2.32 万吨。 各主要城市来看,本周国内主要城市螺纹钢库存多数上升。其中杭州库存增加最多,增量为 4.30 万吨,北京 库存上升 2.02 万吨,沈阳库存增加 1.94 万吨,成都库存增加 1.70 万吨,西安库存增加 1.60 万吨;仅合肥、南宁 等地库存有明显降幅。 本周国内螺纹钢库存总量同比去年同期下降 33.86 万吨。其中华东地区上升 14.19 万吨,华中地区增加 9.55 万 吨,华南地区减少 18.73 万吨,西南地区减少 30.30 万吨,华北地区减少 9.90 万吨,西北地区增量为 1.70 万吨,东 北地区减量 0.36 万吨。

图15 HRB400螺纹钢价格

资料来源:Mysteel、国泰君安期货研究所

图166.5mm高线价格

资料来源:Mysteel、国泰君安期货研究所

图17热轧、冷轧、中板上海库存(万吨)

资料来源:Mysteel、国泰君安期货研究所

图18 螺纹、线材上海库存(万吨)

资料来源:Mysteel、国泰君安期货研究所

关注点:煤矿开工率,钢厂开工率。

技术分析:

焦煤JM1701合约上周收十字星线,站稳5周与10周均线上方,均线呈现金叉格局,上方压力位1000元/吨,下方支撑位850元/吨。

焦炭J1701合约上周收阴线,下方受到5周均线支撑,目前处于0.19黄金分割上方,下方支撑1100元/吨,上方压力位1350元/吨。焦煤、焦炭技术走势偏强。

图19焦煤1701合约日K线走势图

资料来源:文华财经

图20焦炭1701合约日K线走势图

资料来源:文华财经

国泰君安 金韬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。