从全球范围看,豆油供需依然处于宽松格局。国内油脂供需也是宽松格局。

虽然在9月份、10月份有中秋、国庆假期的消费高峰,但鉴于商家提前备货的特点,目前油脂的波段走强实际反应了需求预期。待消费高峰到来之时期货价格恐已经转弱。

从豆油的CFTC持仓来看,目前大豆商业净多持仓不断走低,说明多头资金正不断离场。而根据历史经验看,在净多头寸达到相对较低位置时,豆油的价格将面临较大的回调压力。

从油粕的强弱关系来看,未来粕强油弱将是大概率事件。

操作建议:单边策略:豆油1701合约价格若反弹至6400-6600区间在价格转弱的前提下介入做空。

对冲策略:可尝试买入豆粕05合约,卖出豆油05合约。

1.基本面分析

从全球范围看,豆油供需依然处于宽松格局。截止8月份,全球豆油期末库存为363万吨,环比率有上升。同比去年增长28万吨。8月份美国农业部供需报告大幅上调新作单产至48.9,高于上月46.7和市场预期47.5,产量增加至40.6亿蒲,高于上月38.8和预期39.41,最终新作期末为3.30亿蒲,高于上月2.9和市场预期3.16。虽然下调旧作库存但是陈豆调低库存的幅度难以抵消新豆库存的增幅。整体对豆类油脂是偏空的。随着新作收割期临近,天气对单产的影响也越来越小,且目前美国大豆主产区并未出现持续异常天气。美豆产量迎来历史新高几乎可以确定。在美豆风险几成定局的背景下,大豆油脂的宽松格局将得到延续,去库存进程将拉长。

从国内看,当前豆油库存120万吨,明显高于去年同期的100万吨,表明国内油脂供需也是宽松格局。虽然在9月份、10月份有中秋、国庆假期的消费高峰,但鉴于商家提前备货的特点,目前油脂的波段走强实际反应了需求预期。待消费高峰到来之时期货价格恐已经转弱。

图1:全球豆油库存

图2:国内豆油库存

资料来源:Wind,中投期货研究所

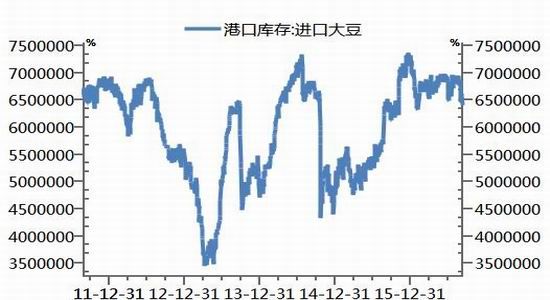

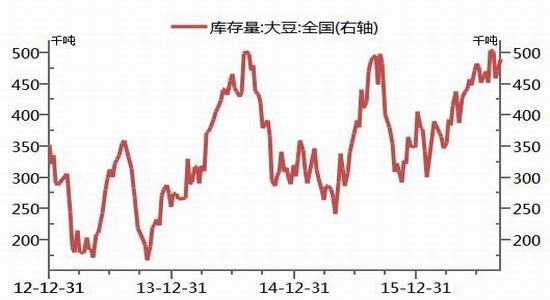

图3:大豆港口库存

图4:大豆库存

资料来源:Wind,中投期货研究所

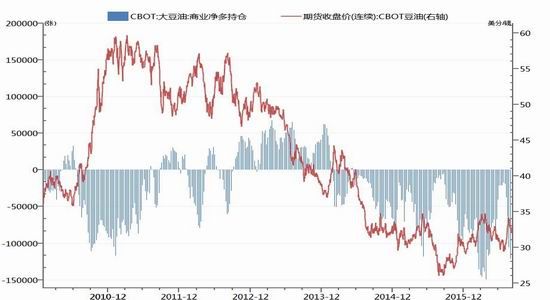

另外从豆油的CFTC持仓来看,目前大豆商业净多持仓不断走低,说明多头资金正不断离场。而根据历史经验看,在净多头寸达到相对较低位置时,豆油的价格将面临较大的回调压力。所以从资金角度看,中短期豆油有可能在反弹过后步入调整阶段。

图表 5: CFTC豆油商业净多持仓

资料来源:Wind,中投期货研究所

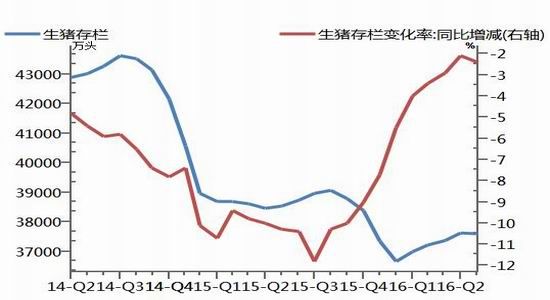

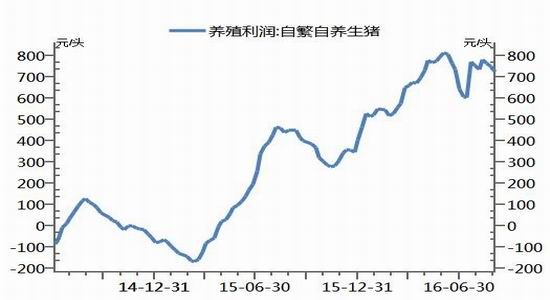

从油粕的强弱关系来看,未来粕强油弱将是大概率事件。首先,未来生猪养殖需求扩大的确定性较高。猪肉价格高企、养殖成本较低导致养殖利润处于历史较高水平。而由于国家环保法的积极落实导致生猪存栏数量并没有快速增长,未来的增长潜力较大。从相关企业了解的情况也表明,目前养殖企业的扩产意愿比较强烈,未来生猪存栏量的上涨速率将加快。其次,油脂消费进入低增长阶段。据业内评估,2015年我国食用油消费增长率不到1%,甚至有机构做出食用油消费量首次出现负增长的判断,食用油消费增长率明显低于同期用于饲料养殖消费的豆粕增长率。

以上分析看出,未来豆粕长期需求要好于油脂,未来进口大豆首先是为了满足市场对于豆粕的需求,豆油沦为副产品销售,豆油在油厂定价系统中的地位弱于豆粕。

图6: 生猪存栏

图7: 生猪养殖利润

资料来源:Wind,中投期货研究所

2.总结及操作建议

操作建议:单边策略:豆油1701合约价格若反弹至6400-6600区间在价格转弱的前提下介入做空。

对冲策略:可尝试买入豆粕05合约,卖出豆油05合约。

中投天琪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。