摘要

1、新产能释放缓慢,9月无新装置投产,现存装置检修集中,整体开工率不高

2、石化企业和社会库存处于低位,石化有上调价格的基础。

3、近期到港船货少,外盘价格坚挺,内外价差倒挂,进口放量压力不大

4、原油底部确立,石脑油和乙烯价格表现较强,成本端支撑有效

操作策略

基于以上分析,认为后市线性仍有上涨空间,可以作为多头配置,具体策略如下:

一、新产能释放缓慢,装置检修仍集中

由于煤制烯烃工艺的发展,今年计划投产聚烯烃装置产能较大,但是年初至今真正投入生产的装置限仅中煤蒙大30万吨装置投产,多数新装置投产延后,九月份并没有新装置投产计划,新增产能释放比较缓慢。中天合创项目因技术原因延后至11月。

图表 1:线性聚乙烯新装置投产情况

而与此同时,在9月国内装置检修仍然比较集中,虽然大庆7.8万吨线性生产恢复,但是实际供应增加有限,市场货源仍偏紧

图表 2:LLDPE检修装置

二、石化库存和社会库存均比较低

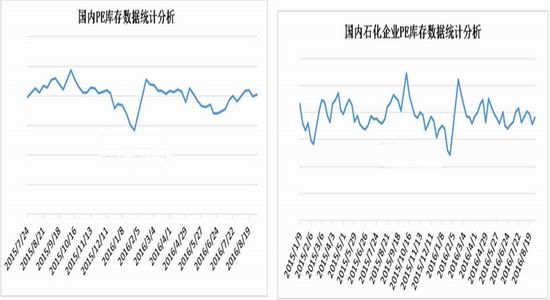

在装置检修的较集中的情况下,国内社会总库存与石化企业库存仍处于较低的位置,在此条件下,石化企业趁机上调出厂价,对市场构成成本支撑。

图表 3 LLDPE石化库存和社会总库存

数据来源:卓创资讯、恒泰期货研究所

三、内外价差倒挂,进口放量压力不大

线性内外价差多数时间处于内外倒挂的状态,前期因美洲远洋船货到港,价差有所好转,但随着这部分货源被消化,而外盘价格表现坚挺,内外价差再次进入倒挂,后期进口放量压力不大。

图表 4 LLDPE进口完税价与市场价

数据来源:wind、恒泰期货研究所

四、成本端仍有支撑

原油方面,OPEC及俄罗斯方面频繁发声,表示愿意达成冻产协议。虽然市场对此并不完全认同,但是从供需层面讲,沙特、伊朗等产油国继续增产空间有限,而需求端中国月均进口量保持在3000万吨以上,仍然在大力抄底,印度的消费增速达到8%以上,总体来看原油供应过剩量在缩减。就算冻产会议再次破产,油价继续暴跌甚至跌破40美元的概率不大。

石脑油和乙烯方面,由于原油坚挺,同样表现强势,虽然沙特180万吨/年乙烯装置投产,或对乙烯供应面增加压力,而近期并没有明显放量,影响相对有限,LLDPE成本端支撑仍有效。

图表 4 乙烯和石脑油价格(美元)

数据来源:wind、恒泰期货研究所

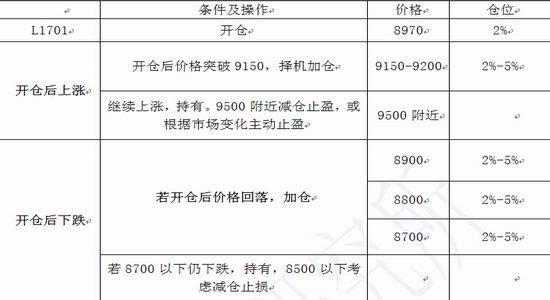

五、投资策略

基于以上分析,认为线性后期货源仍然偏紧,价格仍将维持强势,可以进行做多的操作策略。具体策略如下:

恒泰期货 余天兵

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。