进入九月,豆油棕榈油价差已经跌破800,虽然在8月份棕榈油受低库存的影响,走势一直强于豆油,豆油棕榈油差价不断缩小。但后期受到豆油走强,进口棕榈油遇到贸易壁垒的影响,我们预计豆油棕榈油差价将回归到合理区间,后期值得关注豆油棕榈油差价反转扩大。

操作上,可关注买豆油空棕榈油的策略,在豆油棕榈油1701主力合约差价650-750之间分批建立套利多单。

一。行情综述

8月份,国内棕榈油库存降至近几年低位,以及棕榈油价格受马来棕榈油出口强劲的背景下,开启疯狂上涨模式。截止9月9日棕榈油1701主力合约以5608元/吨收盘。

豆油方面,在出口需求强劲及棕榈油的带动下,国内外油脂期货盘纷纷大涨,8月中上旬豆油现货价格一路强劲反弹,但美豆单产或创纪录,美盘承压下行,拖累豆油现货价格8月下旬震荡走弱,回吐部分涨幅,但月线仍呈上涨趋势。截止9月9日豆油1701主力合约以6342元/吨收盘。

二。美豆油强势拉升,提振国内豆油行情

由于南美大豆减产,今年需求提前转至美国,8月份美豆出口需求强劲,美国农业部连续第10个交易日确认民间出口商出口销售美豆,此间的新作大豆销售量总计超过280万吨。由于预期出口步伐强劲可能促使美国农业部下调结转库存,部分空头开始回补仓位。虽然美国农业部预估美豆产量将达到40亿蒲式耳以上的纪录高位,超过分析师预估区间最高端,但市场已经提前消化大部分利空。并且供应紧张,未装船数量依旧庞大。同时,因USDA调低美国豆油库存,引发了大量的都有买盘。8月美豆油收涨6.22%,截止9月9日,美豆油月涨幅达到1.62%。

资料来源:wind,大有期货研究所

三。棕榈油进口受限,豆油替代效应增强

由于进口24度棕榈油入境检验要求严格,商检部门新增了一些检测项目,商检时间由原本4-5天延长至半个月以上,各港口棕榈油通关速度明显慢于正常情况,加剧了港口货源紧张程度。国内棕榈油库存降至历史低位至30万吨左右,远低于往年同期的75万吨左右的水平,南方棕榈油供应接近断档。且与豆油价差不断收窄,由8月1日的398元/吨一度降至120元/吨左右。当前正处于小包装备货旺季,买家更趋向于采购豆油。

资料来源:wind,大有期货研究所

四。豆棕低差价抑制棕榈油市场

进入九月份,临近中秋及国庆节,下游企业备货即将展开,但由于棕榈油价格大幅拉升,而豆油涨幅落后于棕榈油,当前国内豆棕现货价差处于历史低位,进一步缩窄至处在120元/吨的低位,如此不合理价差严重抑制了棕榈油需求。并且多头逼仓,棕榈油1609合约已经罕见地高于连豆油9月合约,终端消费大多转向豆油或菜油。

与期货市场相比,现货市场却是有价无市,价格持续上调之后,成交寥寥无几。八月份主要港口棕榈油总成交量仅14460吨,较上月30350吨降15890吨,降幅52.3%,较去年同期82270降67810吨,降幅高达82.4%。目前市场的非理性状态难以持久,击鼓传花游戏终有结束之时,需要防范后期棕榈油供应紧张一旦缓解出现大幅下行修正压力。

资料来源:wind,大有期货研究所

综上所述,由于8月中旬之后马来西亚棕榈油出口加速提升,已经达到较高水准,9月中旬之后,棕榈油出口难以保持如此之高的出口水准,整个9月份马来西亚棕榈油出口较8月份下降的概率较大。一旦出口开始放慢,马来西亚棕榈油下行压力可能重新显现,豆油棕榈油差价有望扩大回归常态。

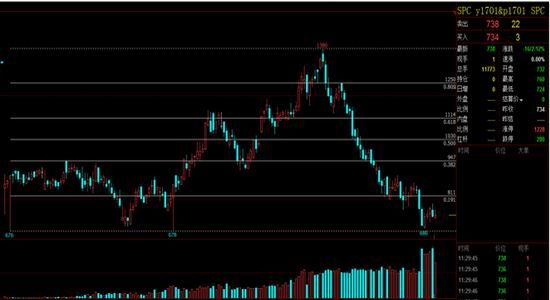

五。技术分析

豆油棕榈油1701合约差价上市以来,呈现三重底的走势,且高点依次升高,当前740的价差正处阶段性底部位置。

操作上可择机在650-750之间介入套利多单,以600-650作为止损区间,811-1114作为止盈区间。

大有期货 黄石峰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。