上游原油在上半年的连续上涨后略有回落的态势,上游支撑中性偏弱

产量稳定增长,但PP产量增长较PE为多;

国内LLDPE和PP的生产利润仍然处于高位,

在消费的三、四季度传统旺季并未出现明显的需求增长

国内外宏观环境有向好迹象,但不确定性仍然存在

技术面上在长期上涨和盘整后有回落调整需求。

基于以上因素,我们建议对聚丙烯单边做空,或对二者采取套利(多LLDPE空PP)操作

一、行情概述

图表1 DCE LLDPE1701合约日K线图

数据来源:文华财经

图表2 DCE PP1701合约日K线图

数据来源:文华财经

自7月上旬聚烯烃期货价格创年内的新高点后,在原油价格高位持稳,国内供需平衡的和连续上涨后盘整需求的影响下,聚烯烃期价在高位震荡调整近两个月。从年初至今,LLDPE期价指数上涨15%左右,PP期价指数上涨25%左右,在近两月的盘整期,波动幅度LLDPE指数在10%左右,PP指数在13%左右,波动幅度较小。截至9月12日收盘,L1701收盘价为8740元/吨,持仓量为489676手,较前一交易日减少36256手,PP1701收盘价为7110元/吨,持仓量为728332手,较前一交易日增加65618手。

二、基本面分析

1、上游原料价格支撑

图表3 NYMEX原油指数走势

数据来源:文华财经

图表4 石脑油价格走势

数据来源:Wind

图表5 甲醇期货价格走势

数据来源:Wind

在去年供给压力大增的影响下,国际原油大幅下跌,导致美国页岩油井相继关闭,同时中国原油在油价低位的时候大幅增加原油储备,所以自今年1月底开始原油开始反弹上涨,在6月上旬达到年内最高点50美元/桶附近,随着油价的上涨,美国部分页岩油井开始复产,油井数量连续增加,库存也不断创新高,而且下游成品油的消费由于经济复苏的不及预期在旺季不见明显增长,所以国际原油再次回落,目前保持在40~50美元/桶的区间进行震荡盘整。在世界经济出现明显复苏迹象或者供给出现明显下降之前,预期原油会维持在当前区间,对下游产品影响中性

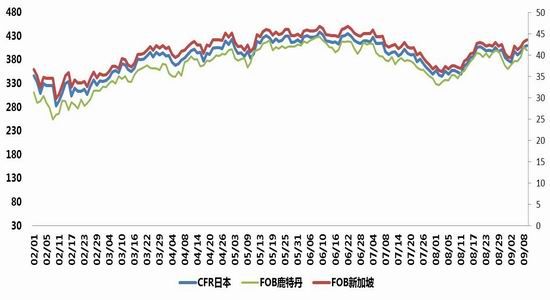

石脑油方面,追随国际原油走势,上半年不断上涨,在7月份由于原油的回落出现小幅的回调,近期再次恢复上涨态势,目前CFR日本石脑油的中间价保持在410美元/吨左右,相较于原油,石脑油对下游聚烯烃的影响更明显,所以石脑油的价格坚挺对下游有一定的支撑。

甲醇方面,我国部分聚烯烃是通过甲醇生产制成,甲醇自去年下半年在原油带动下开始上涨,到今年5月份达到年内高点,后开始下降回调,截至9月12日,MA1701合约收盘价为2031元/吨。自今年5月的高点下降5%,下降幅度不大,但趋势上呈下降态势,所以对下游聚烯烃的成本支撑中性偏弱。

综上所述,上游原料成本短期较为坚挺,略有回落,所以对聚烯烃影响中性偏弱。

2、聚烯烃月度产量

图表6 中国PE月度产量

数据来源:Wind

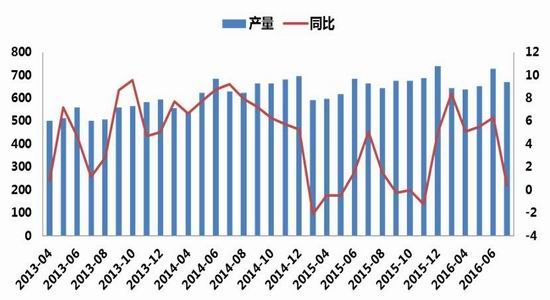

从PE的月度产量来看,同比依然是稳步增长的。今年7月的PE产量为118.2万吨,较去年同期增长17.15%,较上月增长5.7万吨,环比增长5%。从图标上看,今年PE产量增速恢复较去年晚,所以预期后期产量增速会保持当前水平或略有增加,对PE的供给压力有所增长,但利空压力较去年减轻。

图表7 中国PP月度产量

数据来源:WIND

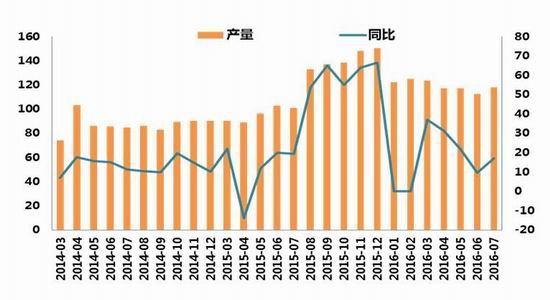

从PP的月度产量走势来看,今年产量增速较去年有所放缓,主要由于去年有大量的新装置开工,导致生产较为集中,产量大幅增加。去年PP价格大幅下降,部分去年年底或者今年上半年计划上马的装置有所推迟,所以产量增速开始放缓。但近期由于PP价格的高位,导致产量再次恢复告诉增长,7月份PP产量为154.6万吨,较去年同比增长11.5%,较上月增加10万吨,环比增加6.9%。供给再次回升。预计后期仍会较大的增长。

3、聚烯烃月度进口量

图表8 中国PE月度进口量

数据来源:Wind

PE的月度进口量基本保持平稳,同比增长率基本保持在零附近。主要由于我国国内PE产量增速较需求增速高,国内的供给量基本可以满足国内需求的增长,所以进口量基本保持稳定。7月份我国PE进口量为77.91万吨,较去年同期略降1.7%,较上月略增1.7万吨。预期在目前价格基本稳定,需求并未出现明显增长的情况下,进口量依然保持去年的水平。对供给影响压力中性。

图表9 中国PP月度进口量与进口单价

数据来源:Wind

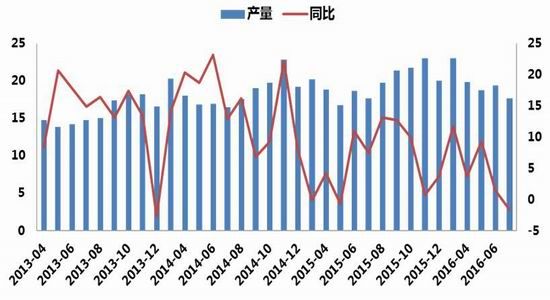

PP的进口近几月亦保持稳定,进口价格较4月份略有下降,其原因与上述基本相同,主要由于国内产量增加基本可以满足国内需求的增长。今年7月份,PP进口量为23.3万吨,进口价格为1187美元/吨。预计后期进口量会继续保持当前水平,对供给压力影响中性。

4、聚烯烃下游需求

图表10 下游塑料薄膜产量

数据来源:Wind

图表11 下游农用薄膜产量

数据来源:Wind

图表12 下游塑料制品产量

数据来源:Wind

下游需求方面较前期都出现较大幅度的回落。7月份塑料薄膜产量为110.5万吨,较去年同期略增2.5%,较上月大幅减少13万吨,环比下降11%。7月份农用薄膜产量为17.7万吨,较去年同期减少1.6%,较上月减少1.7万吨,环比减少8.7%。7月份塑料制品产量为670万吨,较去年同期略增0.4%,基本持平,但较上月大幅减少57万吨,环比减少7.8%。从数据来看,下游需求较为低迷,由于我国处于增速换挡期,部分低技术含量生产和过程产能都有待改革,所以对其需求有一定的影响,预期短期下游需求仍然不会有太大的起色,对期价影响偏空,这也是预测期价会有所下降的主要因素之一。

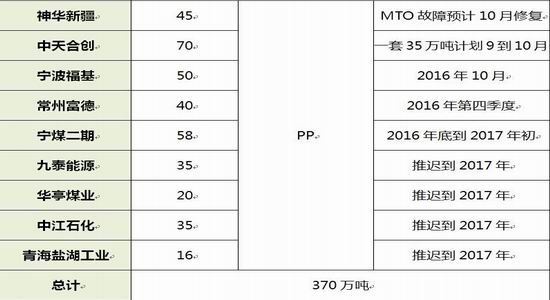

5、聚烯烃新装置开工情况

图表13 PE/PP新装置投产数据

数据来源:金银岛

从产能投放数据来看,第四季度PP新产能较PE为多,有神华新疆,中天合创,宁波福基以及常州富德等共计205万吨的产能投放,而PE投放产能只有37万吨,所以聚丙烯产能投放要明显高于聚乙烯产能投放。所以从新增产能的投放来看会进一步扩大塑料和聚丙烯之间的价差。这是导致两者走势不同的主要因素。

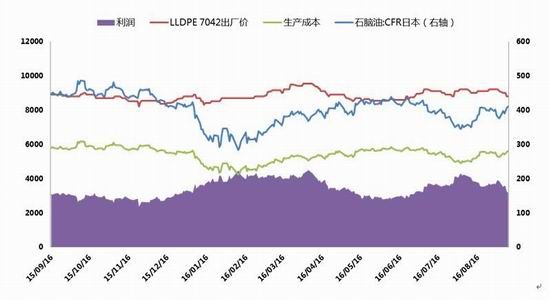

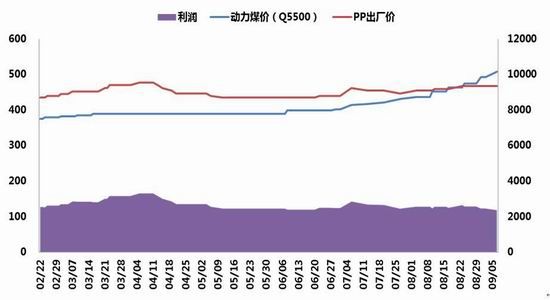

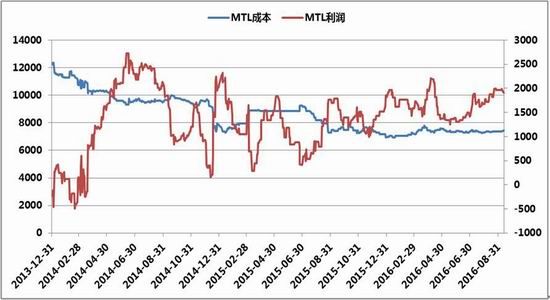

6、聚烯烃生产利润

图表14 油制LLDPE利润

数据来源:Wind 冠通期货

图表15 煤制LLDPE利润

数据来源:Wind 冠通期货

图表16 甲醇制LLDPE利润

数据来源:Wind 冠通期货

从生产利润方面来看,目前聚丙烯的生产利润依然维持在较高水平。截至9月12日,油制PE的利润为3183元/吨,煤制PE的利润在2374元/吨,MTL的利润在1910元/吨,都处于高位。利润的高位对生产企业的积极性有一定的提振,短期减产的动力不存在,所以后期产量或依然保持高位,不利于缓解供给压力。

三、宏观面分析

国际方面

9月2日,让市场翘首以盼的非农数据如期发布,8月新增非农就业人数不及预期。因应经济数据仍然疲弱。美国8月制造业采购经理人指数(PMI)终值也低于初值和上月终值。

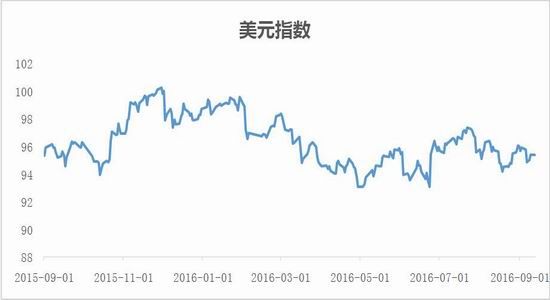

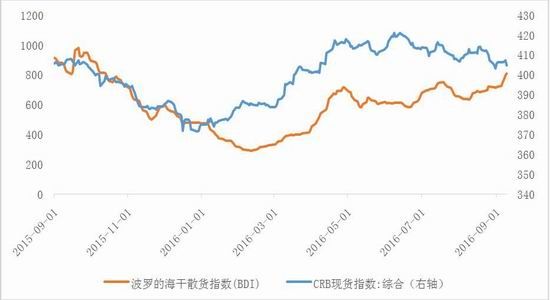

尽管经济数据表现平淡,但联储官员频繁为年内加息造势,市场波动性显著上升;叠加本周欧央行[微博]按兵不动、以及朝鲜核试验的影响,美国和欧洲股市普遍收跌,标普和富时指数9月份第一周分别下跌-2.4%和-1.7%。波士顿联储主席再度发声支持收紧货币政策,美元当日上行并收至95.4,连续三周收于95以上,VIX指数日内骤升,美债收益率连续上行。市场此前对联储的鹰派决心有所低估,9月联储议息对全球的冲击可能大于预期。大宗商品指数缓慢回落,波罗的海航运指数9月逐步走强对大宗商品价格起到一定支撑作用支撑商品价格。

图表17美元指数

来源:Wind

图表18 BDI与CRB指数

来源:Wind

国内方面

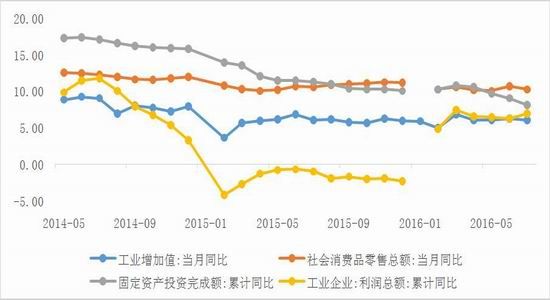

中国统计局公布数据显示,2016年8月份,全国居民消费价格(CPI)总水平同比上涨1.3%,环比上升0.1%;8月全国工业生产者出厂价格(PPI)同比下降0.8%,环比上升0.2%。在供给侧改革不断推进、PPI翘尾因素继续提升的情况下,PPI同比增速在未来几个月有望转正,对企业盈利状况起到正面作用。

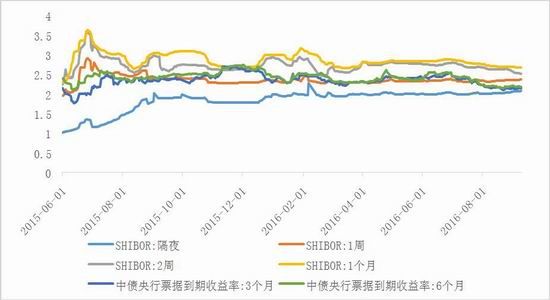

货币政策方面,物价低位为货币政策留出了空间,但结合未来物价短期反弹的可能、美联储年内加息的概率、以及近一个月央行的公开市场操作表现出的去金融杠杆意向,货币全面宽松的可能性不大。

我们对后市看法相对中性。央行自 8 月 24 日开始重启 14 天逆回购,由于利率 2.4%高于7 天回购利率的 2.25%,引发市场对于流动性收紧的预期。但从近两周市场活动来看,流动性货币供应量相对充裕。10月份,人民币将被纳入SDR货币体系中,短期内人民币汇率相对平稳,进口成本较前期有所提高,中长期来看人民币汇率将以稳为主,并逐渐进入以市场调节为主当中。

受货币流动性收紧,CPI增长不及预期等影响,预计9月份商品价格将由强转弱,前期涨幅过快的工业品价格则将有所回落。农产品尚存不去定性,一方面受进口农作物天气炒作的影响,另一方面,受国家可能的市场补贴政策的影响。预计9月份在经济增长企稳的过程中,商品价格将进入宽幅震荡整理的格局。

图表19 工业与消费品经济数据

来源:Wind

图表20进出口贸易

来源:Wind

图表21 CPI与PPI

来源:Wind

图表22央票与同业拆借利率

来源:Wind

五、交易策略

图表23 交易策略

制表:冠通期货

制表:冠通期货

六、风险点提示

一是从原料方面来看,原油的大幅涨跌会对下游有一定的影响,注意国际油价的走势。

二是国内宏观经济和货币政策的变化,对下游需求影响较为明显,在供给基本保持平稳的情况下下游需求的变动对期价也影响较大。

冠通期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。