投资策略:

策略逻辑:

1、多套PP新建装置有投产预期,但是具体投产落实情况有待商榷;在产能扩张周期,当前PP利润高位,更为利空远月;

2、1月合约较5月合约基差修复前置;

3、1月合约当前深贴水,整体库存水平不高,现货下方存PP粉丙烯支撑;

4、季节性角度支持正套。

风险提示:

1、装置集中投产均落实,打压1月,现货崩盘。

2、宏观变动较大。

一、策略逻辑:

1、目前PP利润处于高位:

图1、 PP上游利润图

图2、 未来PP装置投产情况

目前PP整体利润处于高位,边际成本的外采甲醇制烯烃装置利润也处于年内高位,随着后期多套装置投产落实,高利润水平难持续。

考虑到近几年PP新建装置投产多不顺利,1月前投产装置大概率不及预期,剩下装置多推迟,意味着更利空远月合约。

2、1月合约四季度逐步修基差,5月合约集中在次年1-2月

图3、 01PP基差季节性

图4、 05PP基差季节性

01PP目前处于历史高位,从历史规律看,四季度处于缓慢修基差的过程,而且均以现货跟跌期货为主;05PP合约基差修复主要集中在次年1-2月,两者基差的修复时间的错配或能驱使1-5价差走强。

3、当前石化库存压力不大,PP粒现货受粉料支撑影响,反复加剧

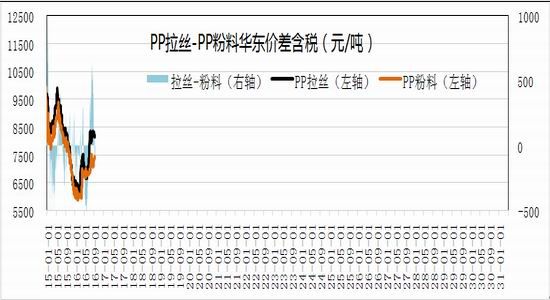

图5、 石化库存季节性

图6、 粉粒价差含税

当前石化库存压力不大,粉料价差低位,意味着短期现货有支撑,后期现货大概率震荡下行。

4、PP1-5跨期价差季节性支撑正套走势

图7、1-5正套季节性

PP1-5正套支持季节性,虽然看1-5价差拉开的时间点在10月左右,但考虑到今年行情普遍前置,近期可逐步埋单,后市看好。

二、操作策略及风险提示

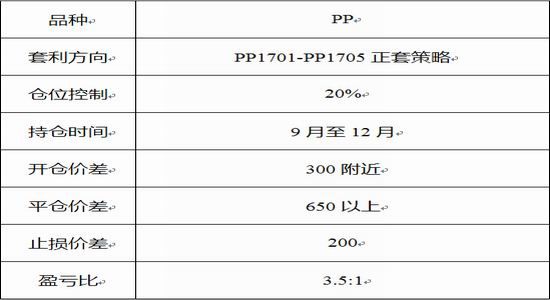

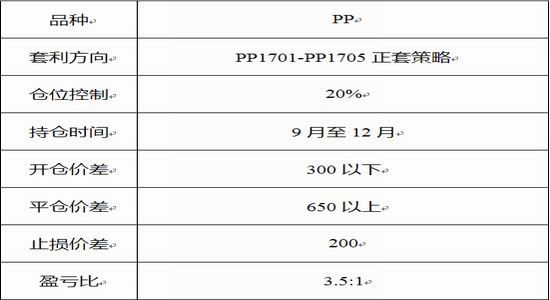

1、操作策略

多PP1701空PP1705以1:1的方式进行,并且因为有交易所套利单规定,保证金减半收取,所以仓位不宜过重以20%或以下为宜,安排如下:

2、风险提示

1、装置集中投产均落实,打压1月,现货崩盘。

2、宏观变动较大。

中财期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。