第一部分 品种简析

1.PP聚丙烯

产能投放致供应压力或增大。上半年投产的装置占计划总产能超过20%;下半年煤制烯烃装置计划10月投产,广石化20万吨油化工装置11月投产,此外还有累计30万吨装置也计划四季度投产,若计划如期进行,市场供应压力将增加。

检修装置复产缓解货源紧张现状。上半年,由于检修装置较多,市场货源压力不大。7 月份聚丙烯国内产量同比增加 10.6%,1-7 月累计产量同比增长 10.7%; 8月PP再迎检修高峰,中沙天津、宁波台塑能石化企业PP装置相继检修,PP装置开工持续下滑。此外G20峰会,华东PP装置维持峰会期间一周的检修,其产能累计达140万吨。受供应面缩紧影响,市场报价始终偏高。但随着9月中旬装置检修陆续结束,市场供应将大幅增加。

9月进口利润出现,利于进口。7 月份 PP 进口同比下降7.58%,1-6 月累计进口249.4万吨,累计同比下降13.35%。对于后市,新加坡聚烯烃装置计划8月底9月初陆续重启,且欧洲供应陆续恢复正常后,外盘价格明显走弱,而国内聚烯烃价格持续坚挺, PP进口已持续出现利润,以及9月份的进口季节性回升的季节性规律存在,在多种因素影响下,预计9月份进口将有明显增长。

下游开工低迷。截至9月6日,国内PP下游行业整体开工率在56%左右。其中塑编58%,共聚注塑开工率55%,BOPP开工率55%,开工率低位。

塑编行业:下游工厂塑编工厂开工率在58%左右,开工水平仍疲软,主要近期粉料高位坚挺,下游塑编工厂成本压力明显,利润有限,部分工厂制品库存再次增加,尤其目前华东地区受G20峰会影响,部分下游工厂停机,其对原料的需求减弱,部分华北地区的塑编工厂受订单人工等因素影响,按需采购,且短期内无备货计划。

共聚注塑:共聚注塑厂家开工率维持低位,加之目前下游制品厂订单量未有明显提高,需求低迷,库存较为充足,持观望。华南日用及家电厂出货情况正常,开工平稳,故整体注塑开工基本维持在55%左右。

BOPP行业:内膜厂装置开工维持稳定,开工负荷率在55%左右。受G20峰会影响,华东厂家相继停车,运输方面受到限制,部分厂家正常运行,可能会导致库存缓慢增加。

第二部分 交易计划

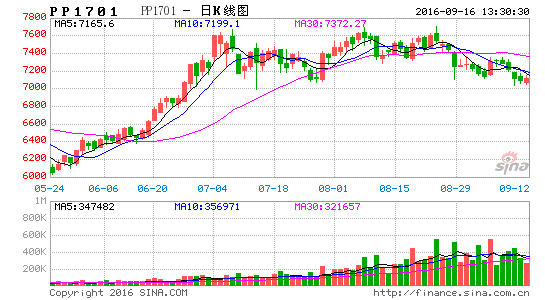

交易点位计划:PP1701在7215位置开空单,止损7400至7350位置,止盈7200至7100位置。

中国国际期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。