【观点】

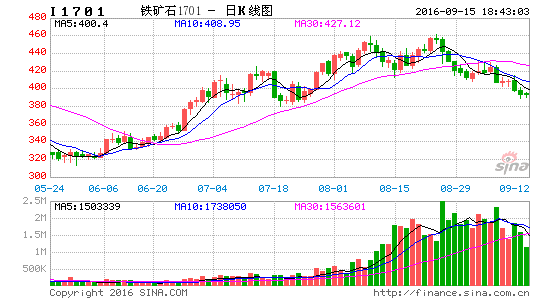

I1701长期有下行压力。

【策略】

铁矿石长期仍存下行压力,可关注逢高择机逢高抛空。

【策略影响因素与风险因素分析】

见报告正文。

【入场时机与止盈止损】

详见《交易计划书》。

1.策略概述

钢材需求没有显示出明显的旺季特征。上周钢材社会库存连续第八周回升,螺纹库存较7月中旬低点已经回升20%,预期是支撑贸易商库存回升的主要原因之一,目前旺季预期可能落空,快速回升的库存后期将施压现货钢价。此外,远期地产开工很可能重归下行,利空钢材进而利空炉料需求。铁矿石供给维持宽松的格局,后市钢厂补库动力减弱,而到港压力增加,港口库存有重新攀升的可能。I1701合约贴水14%,折49美金,后市仍有一定下跌空间。我们维持对四季度现货矿价重回45-50美金一线的判断,I1701可能跌至370元/吨或更低。

2.策略影响因素分析

2.1钢铁终端需求预期走弱

钢材需求没有显示出明显的旺季特征。上周钢材社会库存连续第八周回升,螺纹库存较7月中旬低点已经回升20%,预期是支撑贸易商库存回升的主要原因之一,目前旺季预期可能落空,快速回升的库存后期将施压现货钢价。长期来看,地产开工、投资已经进入下行周期,九十月旺季过去之后,新开工增速很可能出现加速回落,进而利空钢材和铁矿石的需求。基建有望维持强势,但在财政透支下,预计难以进一步上升,抵消房地产新开工下行的影响。

2.1.1房地产总体进入下行趋势

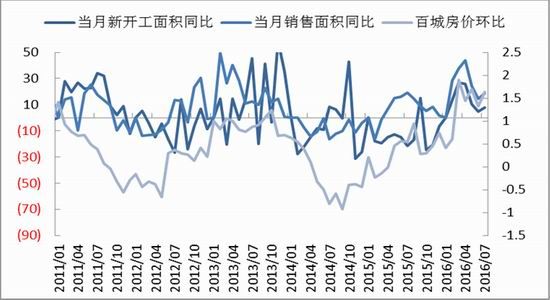

图 :7月房地产销售、房价和新开工

资料来源:wind,南华研究

图 :30大中城市商品房每周销售同比

资料来源:wind,南华研究

虽然七八月地产销售较好,但总体趋势仍在回落,房价环比涨幅也有放缓趋势。一方面,去年同期因为“3.30新政”带动,销售面积基数较大;另一方面,在楼市大周期下行、新增刚需有限的背景下,政策宽松或许提前透支刚需,导致后市需求回落。这时即使不收紧货币和购房政策,也会出现销售大幅回落,正如去年末一样。因此,伴随未来政策效应减退,甚至政策收紧,销售增速在“金九银十”旺季过后,延续回落的可能性较大。

2.1.2 投资和新开工面积跟随下行

图 :房地产开发投资

资料来源:wind,南华研究

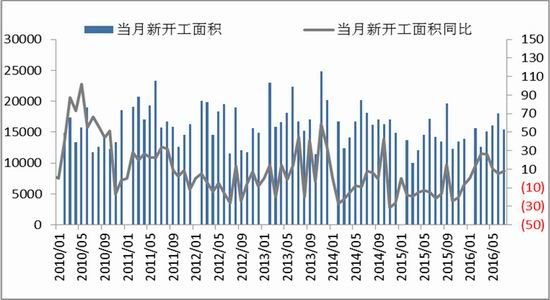

图 :房地产新开工面积

资料来源:wind,南华研究

房地产开发投资和新开工面积增速同样明显下行,根据历史规律,新开工增速落后销售6-9个月,源于开发商资金的周转周期。因今年上半年地产开工良好,对应九十月建筑钢材需求应该较好,并且“金九银十”为传统的建筑施工旺季,对钢材需求应该有进一步提升。

2.1.3一二线城市库存大幅下降,三四线城市去化压力仍大

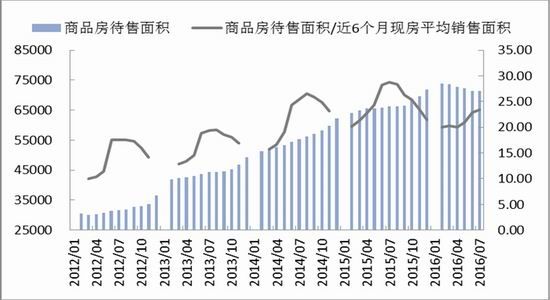

图 :商品房待售面积

资料来源:wind,南华研究

图 :广义库存去化指标

资料来源:wind,南华研究

虽然一二线城市库存大幅下降,但三四线城市去库存取得一定效果,但库存压力依然很大,全国现房去化周期仍有23.4个月(去年同期为28.8个月)。并且,近期伴随销售放缓,库存去化速度有放缓趋势。此外,伴随今年上半年新开工大幅增加,施工(在建)面积增长,也为去库存带来新的压力。三四线城市的库存压力仍是限制开发商投资热情的主要因素。(注:施工面积/销售面积6个月均值,该数值不代表去化周期,但该数值的变化趋势可以反映广义库存库存的去化情况)

2.1.4开发资金增速同步回落,土地购置再度下滑

图 :开发资金来源

资料来源:wind,南华研究

图 :土地购置面积

资料来源:wind,南华研究

开发资金来源与销售息息相关,资金状况决定了后续投资的能力。而土地购置面积下滑,除部分一二线城市土地供给紧张外,主要反应了开发商后续投资意愿不足。

2.1.5 房地产政策继续收紧

近期,上海继限购政策之后,开始考虑限贷政策,上调首套房和二套房首付贷款比例。而合肥、南京、苏州等地也纷纷收紧贷款政策。此前,央行[微博]对房地产开发商再贷款的使用作出规范,不允许其用作偿还债务和土地购买。

持续的限购和金融政策收紧,包括近期央行收紧短期融资,市场对货币宽松的预期落空,都会对房地产销售端形成一定降温,进而带动投资和新开工跟随回落。

2.1.6基建投资有旺季支撑,但远期有走弱风险

图 :基建投资

资料来源:wind,南华研究

7月,基建投资增速回落,营改增后,6、7月地方政府财政收入明显回落,对基建投资能力形成了不小的冲击,而PPP模式招标虽然火热,但具体落地情况仍有待观察,后续基建投资能否重新走强,有一定的未知因素。

2.2预期打压和利润走弱,远期高炉开工有下行压力

钢厂盈利情况较好,但受到供给侧改革的限制,高炉开工进一步上行空间比较有限,当前在产高炉也难有提升。当前利润下,除去突发限产和后市去产能可能加码等因素,钢厂开工和产量有望维持相对稳定,从而保证炉料端需求。但值得注意的是,钢材库存持续回升背后代表的供求矛盾,可能导致将来钢厂利润下滑,进而对炉料需求形成打压。

2.2.1利润与开工

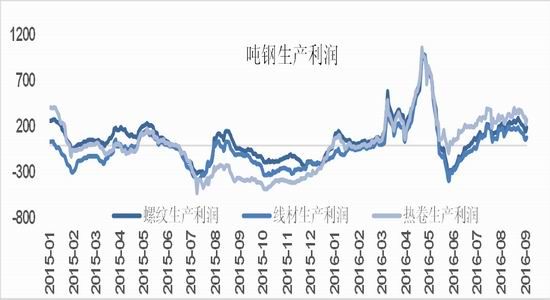

图5:吨钢毛利估算

资料来源:Wind 南华研究

图6:全国163家钢厂开工检修调查(%)

资料来源:wind 南华研究

全国盈利钢厂比例871.6%,环比基本持平。钢厂高炉开工率79.42%,环比下降1.24%,主要因江浙地区钢厂因G20限产。唐山地区高炉开工率85.98%,小幅下降,产能利用率89.88%,已接近全年最高水平。

2.2.2产量

图7:全国日均粗钢产量

资料来源:西本新干线 wind 南华研究

图8:重点钢厂日均粗钢产量

资料来源:中国钢铁工业协会 wind 南华研究

8月中旬全国粗钢日均产量229.18万吨,环比上升6.6万吨;重点钢厂产量174.9万吨,环比上升5万吨,8月以来产量有一定回升。

2.2.3库存

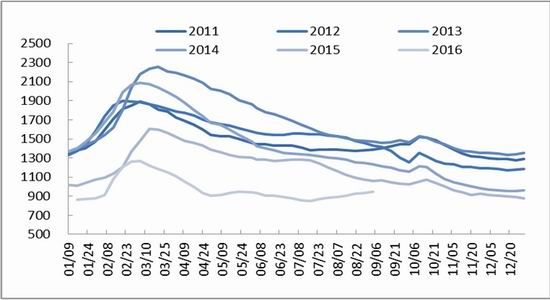

图9:重点钢厂钢材库存

资料来源:中国钢铁工业协会 wind 南华研究

图10:钢材社会库存

资料来源:wind 南华研究

8月下旬钢厂库存下降。

社会库存继续回升。其中螺纹钢已经连续8周回升,其他钢材库存上周也有小幅增长。螺纹库存较7月中旬低点已经回升20%,预期是支撑贸易商库存回升的主要原因之一,目前旺季预期可能落空,快速回升的库存后期将施压现货钢价。进而利空炉料价格。

2.3 铁矿石供给仍然宽松

据统计,今年下半年全球仍有不少于2000万吨的产能投放计划,当然,是否会像上半年一样多数不及预期,仍有待观察。总体上,在目前矿价下,下半年全球产能仍有新增压力。并且,三四季度为矿山生产发货旺季,后市供应压力仍然不容忽视。中小矿山小幅增产,目前矿价良好,即使价格下跌,基于矿山生产刚性,短期也不可能出现明显减产,总体供应宽松格局很难改变。

2.3.1下半年仍有产能投放压力,并且三四季度为矿山生产发货旺季

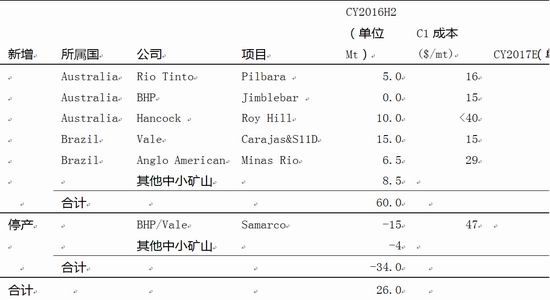

表 2016下半年-2017年全球矿山新增与退出产能(除中国)

资料来源:wind,南华研究

据统计,今年下半年全球仍有不少于2000万吨的产能投放计划,当然,是否会像上半年一样多数不及预期,仍有待观察。总体上,在目前矿价下,下半年全球产能仍有新增压力。并且,三四季度为矿山生产发货旺季,后市供应压力仍然不容忽视。

2.3.2 发货量、到港量

图11:澳洲巴西铁矿石海运发货量

资料来源:wind 南华研究

图12:北方港口铁矿石到港量

资料来源:wind 南华研究

三四季度是铁矿石供应旺季,海外矿山生产发货将增加。根据之前发货量推算,下周到港量或将明显增加。

2.3.3国内矿山开工产量

图15:国内矿山开工率

资料来源:wind,南华研究

图16:国内矿山产量

资料来源:wind,南华研究

最新(9月2日)调查数据显示,国内矿山开工、产量有小幅回升。矿价回升下,小矿山复产动力增加,虽然总量并不大,但至少供应紧缩的风险并不存在。

2.3.4库存

图13:进口矿港口库存

资料来源:wind 南华研究

图14:进口矿钢厂库存

资料来源:西本新干线 wind 南华研究

近期部分复产钢厂采购积极,疏港量维持高位,到港压力不大,港口库存持续小幅回落,钢厂库存有所回升。但在钢厂利润走弱,钢价下跌的悲观气氛下,钢厂补库进口矿的需求将大幅减弱。

2.4铁矿石主力大幅贴水,但仍有下跌空间

基于地产周期回落,铁矿石长期供应宽松格局不变,铁矿石1月已经部分反映了预期,大幅贴水现货。但如果供需同时恶化,远期矿价仍有下行空间。

图27:铁矿主力基差

资料来源:大商所 Wind 南华研究

3.策略总结及风险因素分析

3.1策略影响因素总结

1)钢铁终端需求:钢材需求没有显示出明显的旺季特征。上周钢材社会库存连续第八周回升,螺纹库存较7月中旬低点已经回升20%,预期是支撑贸易商库存回升的主要原因之一,目前旺季预期可能落空,快速回升的库存后期将施压现货钢价。长期来看,地产开工已经进入下行周期,九十月旺季过去之后,新开工增速很可能出现加速回落,进而利空钢材和铁矿石需求。

2)钢厂开工:受到供给侧改革的限制,高炉开工进一步上行空间比较有限,当前在产高炉也难有提升。钢材库存持续回升背后代表的供求矛盾正在重新酝酿,钢厂利润已经出现明显下滑,后期炉料需求预计将承压。并且钢厂进口矿库存已经明显回升,在利润走弱的打压下,补库需求将萎缩。

3)铁矿石供给:三四季度为铁矿石生产发货旺季,并且,下半年海外矿山预期有至少2000万吨的新增产能。目前来看,三季度发货明显增加,但因钢厂生产情况良好,采购增加,港口库存小幅下降,但钢厂库存有所回升,后市开工上行空间有限的情况下,补库动力有所减弱。并且后市发货有望维持高位,到港量持续承压,港口库存有重新攀升的可能。非主流矿山和国内矿山供给有小幅增加,虽然绝对量有限,但至少代表供应宽松格局有增无减。

4)基差:I1701合约贴水现货约14%,折49美金,后市仍有一定下跌空间。我们维持对四季度现货矿价重回45-50美金一线的判断,I1701可能跌至370元/吨或更低。

3.2风险因素分析

1)金九银十旺季需求重新启动,而铁矿石供给短期平稳,到港压力不大,短期供小于求矛盾突出;

2)海运发货受到不可预知因素冲击,出现大幅下滑;

3)基建投资大幅走强;

4)其他宏观因素推升黑色商品价格。

南华研究

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。