报告要点:

进口矿市场弱势回调,钢厂按需采购,目前钢厂库存平均可用天数24天,去年最低19天,远低于今年一季度最高29天,由于矿价高位回调,钢厂囤货意愿下降。

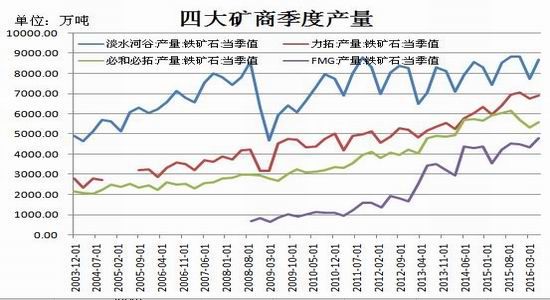

从2016年一二季度国际矿山的产量来看,澳洲巴西矿的供应量处在本年度的相对高位水平。由于中国需求得以保证,无减限产迹象。

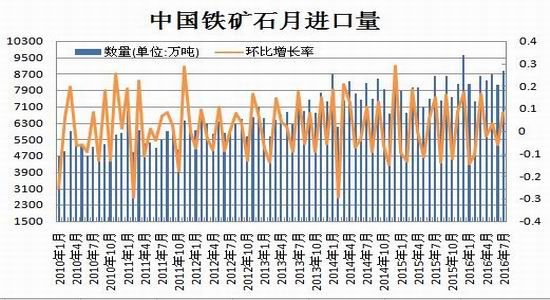

2016年,国内铁矿石进口量不断攀升。成本优势是国外矿山抢占市场份额的主要原因。今年前8个月我国铁矿石对外依存度达85.2%,去年为84%。

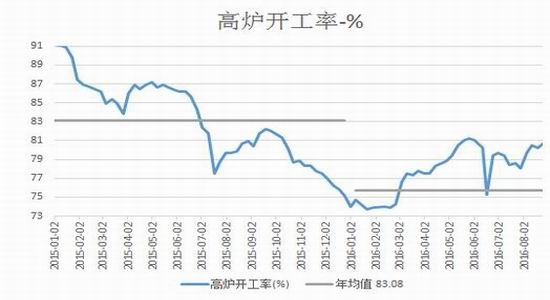

当前163家钢厂高炉开工率80.52%,产能利用率86.67%(剔除已淘汰及2015年至今长期停产高炉,开工率为89.28%,产能利用率93.21%)钢厂盈利率82.21%。

中长期积极财政政策将带动钢材需求回升,环保执行力度加码有望削减供应,市场供需形势趋于改善,并带动市场信心。

策略方案

短期I1701合约仍将处于调整阶段,因港口库存偏高、现货价格回调钢厂按需采购,继续增加库存意愿不高,笔者认为在前期低点380一线支撑力度较大,因期货贴水较深,而全国高炉开工率在80%左右,对铁矿石实际需求量大,虽然钢铁去产能实际影响不大,但能带动市场多头信心。因此整体操作策略可先抛后买,把握好仓位注意风险控制。

具体策略可参考第三部分,策略一及策略二,两个策略方案。

第一部分 行情回顾

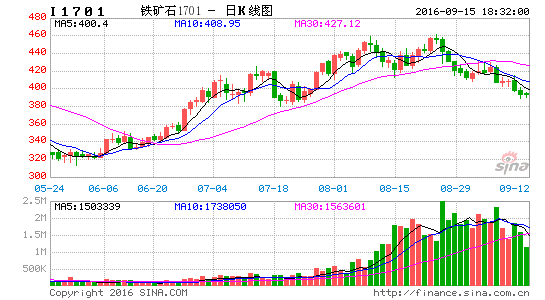

进入8月中下旬,铁矿石期现货价格逐步下行,从供应面来看,国际矿商的铁矿石发货量同比增加,国内港口库存压力仍存,供应端利空铁矿石价格。从需求方面来看,全国钢厂高炉开工率在80%左右,吨钢利润仍较为可观,对铁矿石的需求仍得于保证,但全国多地区楼市调控亦使钢价回调并对矿价造成拖累。因此I1701合约于460元/吨高位承压回调,鉴于国内钢铁供给侧改革将贯穿未来较长时间,矿价有望出现探低回升走势。

第二部分 基本因素分析

(一)铁矿石市场

1、现货市场

当前进口矿市场弱势回调,市场活跃度尚可,远期现货方面钢厂询盘以十月份到港MNP资源为主,但目前远期现货价格与进口矿港口现货价格价差拉大,前期不少拿期货的钢厂减少了期货的采购,港口现货价格更合适;贸易商心态并没有因为行情跌跌不休未出现抛货现象,钢厂按需采购,成交尚可。另外,目前钢厂库存平均可用天数24天,去年最低19天,远低于今年一季度最高29天,由于矿价高位回调,钢厂不敢贸然囤货,但普氏指数企稳后I1701合约将出现补涨,因期价贴水较深。

2、国际矿山供应情况

从2016年一二季度国际矿山的产量来看,澳洲巴西矿的供应量处在本年度的相对高位水平。据公布数据显示,全球最大的铁矿石生产商淡水河谷二季度铁矿石产量达到8680万吨,较第一季度增加930万吨,这主要得益于北部体系的良好表现。成品产量与开采总吨数之比,2013年为39%,2014年为41%,2015年为46%。2016年第二季度,这一比率从去年同期的45.4%提高至46.1%。

另外力拓二季度铁矿石产量为8090万吨,同比增加8%,环比增长1%。力拓预计其加拿大公司本年度铁矿石产量为2000万吨,并将2016年全球产量目标维持在3.5亿吨。

必和必拓的2016财年铁矿石产量目标为2.6亿吨,FMG在7月初表示其2016财年产量为1.694亿吨,高于其4月份公布计划量1.65亿吨。

3、铁矿石进出口

2016年,国内铁矿石进口量不断攀升。据海关总署最新公布数据,8月我国进口铁矿砂及其精矿8772万吨,环比下降68万吨,同比增长1360万吨,增幅为18.35%;今年前8个月累计进口66965万吨,同比增长5698万吨,增幅为9.3%。

成本优势是国外矿山抢占市场份额的主要原因。数据显示,目前,海外四大矿山的现金成本(C1)已经下降到13-15美元/吨,综合成本在30美元/吨左右,而国内矿山的制造成本高达46.4美元/吨。国内的铁矿石市场正不断被海外矿山挤占。近年来,我国铁矿石对外依存度不断上升。中钢协数据显示,今年前8个月我国铁矿石对外依存度达85.2%,去年为84%。

4、铁矿石港口库存

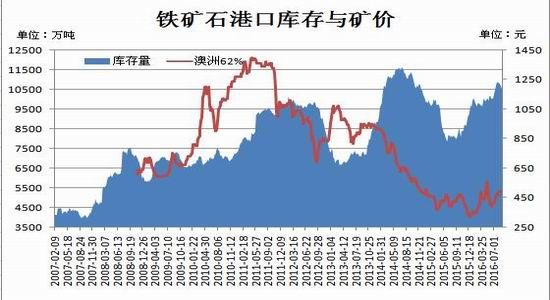

据统计数据显示,当前全国41个主要港口铁矿石库存全口径为10076万吨,虽然连续八周出现了下降,累计降幅在538万吨,但整体仍维持在1亿吨之上,由于澳洲运量持续前期高位水平,周度总运量在1600万吨以上,巴西方面,虽有100多万吨的减幅,但周度发运水平仍为正常。

5、国内矿山开工率

8月份国内矿山开工率有所回升,但整体幅度不大,同时还处在50%之下。据悉8月份共有两家矿山复产,均在南方地区,一家前期受天气影响停产,另一家已停产一年以上,此外部分矿山产量提升。市场价格上涨,不少矿山有意复产,但复产前期准备工作耗时较长,能够在短期内复产的矿山数量有限。具体数据显示,截止8月31日,规模在100万吨以上大型矿山开工率为58.2%;规模在30-100万吨之间的中型矿山开工率为16.5%;规模在30万吨以下小型矿山开工率为12.9%。从矿山规模来看,小型矿山开工率平稳,大、中型矿山开工率小幅回调。

7、期现基差情况

从统计数据显示,2016年6月后I1701合约与青岛港62%澳洲粉矿现货价格基差一直处在40-80区间波动,而从历史数据分析当期现基差在40之下,期价获得支撑的可能性较大,因此后市回调空间将受到限制,同时亦有基差修正行情。

(二)下游市场及需求分析

1、钢厂高炉开工率

据统计数据显示,当前163家钢厂高炉开工率80.52%,产能利用率86.67%(剔除已淘汰及2015年至今长期停产高炉,开工率为89.28%,产能利用率93.21%)钢厂盈利率82.21%。

9月6日G20峰会结束后,华东地区高炉开工率回升4.57%至85.71%,但目前仍有部分高炉未恢复正常产量,小部分高炉尚需至中旬复产,华东地区日均铁水产量小幅增加1.08万吨。河北省近期新增2座高炉检修同时复产2座高炉,但产能利用率增加。受唐山限产原因,有2家钢厂提前关闭小高炉进入检修状态,同时河北省有2座大高炉例行检修结束后恢复正常生产。近期内钢厂检修与复产行为较少,关注唐山限产可能带来的影响。

2、粗钢产量

据国家统计局数据显示,7月份,全国粗钢产量比去年同期增加170.44万吨、增长2.62%,粗钢日产水平为215.51万吨/日;1-7月份累计生产粗钢46651.64万吨,比去年同期减少225.38万吨、下降0.48%,粗钢累计日产水平为219.02万吨/日。另外,7月份,全国钢材产量比去年同期增加450.2万吨、增长4.92%,钢材日产水平为309.47万吨/日;1-7月份累计生产钢材65704.94万吨,比去年同期增加1218.22万吨、增长1.89%,虽然在8月份多省市出台限产、去产能政策但整体粗钢及钢材产量仍维持在高位。

3、钢材进出口

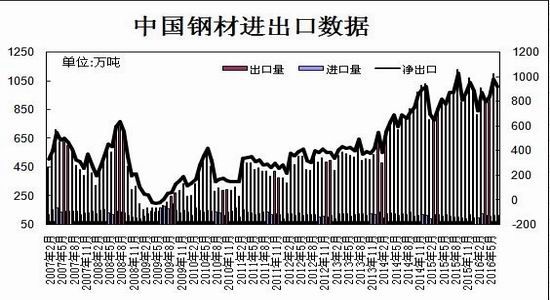

中国海关总署的数据显示,8月钢铁产品出口规模为901万吨,低于7月的1030万吨。这是钢铁产品出口连续第二个月下滑,出口量创下2月所及811万吨以来最低,但1-8月出口仍较上年同期增加6.3%,达到7635万吨。

虽然针对中国的贸易摩擦案越来越多,但多数反倾销案并非由钢铁进口大国发起,而且只针对具体产品而非整个产业,所以中国钢铁出口整体上不会因此受到过大冲击。

3、楼市调控对市场信心带动打压

据市场消息称,在新房价格7月份跳涨了27%的上海,当地政府召开会议,考虑调整土地和住房政策,以抑制近期上涨的房价和地价。考虑的措施包括收紧银行贷款政策以控制土地融资,同时也准备调整购房贷款政策,实施即认房又认贷的标准。据知情人士称,北京和天津也在考虑出台新的举措控制房价。

而出手控房价的不止这些一线大城市,江苏省会南京和华东制造业基地苏州都在8月稍早针对部分购房群体提高了二套房的贷款首付比例,此外,厦门以及合肥也出台了相应的限制性举措。对于后市调控政策或对钢价造成一定拖累。

第三部分 投资策略

短期I1701合约仍将处于调整阶段,因港口库存偏高、现货价格回调钢厂按需采购,继续增加库存意愿不高,笔者认为在前期低点380一线支撑力度较大,因期货贴水较深,而全国高炉开工率在80%左右,对铁矿石实际需求量大,虽然钢铁去产能实际影响不大,但能带动市场多头信心。因此整体操作策略可先抛后买,把握好仓位注意风险控制。

策略一、抛空I1701合约

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在420-450元/吨之间。

(3)风险控制:若期价涨至460元/吨则开始执行部分止损,若期价收盘价处于470元/吨以上,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计一个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,下方目标看向380元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若盘中快速跌破380一线,则进一步持仓看向360-340元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估: 帐户总资金为1000万元,持仓不高于250万元,预期风险收益比为3 :1。

策略二、做多I1701合约

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在360-380元/吨之间。

(3)风险控制:若期价跌破340元/吨则开始执行部分止损,若期价收盘价处于330元/吨之下,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计两个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向440-450元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若强势突破450,则进一步持仓看向460-470元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估: 帐户总资金为1000万元,持仓不高于250万元,预期风险收益比为3 :1。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。