策略概要:

从当前宏观经济面来看,尽管经济下行压力依然较大,但仍在管理层预期范围之内,因为经济过快下滑而出台刺激性政策的可能性不大,基于流动性泛滥来推高资产价格的预期将大打折扣。从铁矿石供需基本面来看,钢材价格消费淡季表现强劲,对未来需求存在部分提前预支,一旦旺季需求未达市场预期,钢价或将受压;考虑到下半年在房地产降温的情况下钢材消费或不及预期,加之去产能力度加大,铁矿本身供给相对稳定,铁矿石供给过剩程度超越去年几成定局。随着今年底澳洲低成本矿石开始供应市场,铁矿石价格四季度回落概率极大。

投资建议:

铁矿石自8月24日开始了一波调整,本人认为这是近三个月反弹趋势的终结,价格将重回今年高低点的震荡区间。9月中下旬开始逢高做空是较好的策略选择。

操作计划:

1、交易对象:I1701合约;

2、交易方向:425上方分批逢高卖出做空建仓;

3、进场点位:分二批在425、435元/吨之间卖出;

4、资金管理:每次进场仓位保持在35%左右,共计约70%仓位。

5、止盈(目标)价位:380元-350/吨

6、止损(目标)价位:I1701期价有效向上突破460元/吨后止损平仓离场。

一、行情回顾

近三个月以来,黑色产业链走出一波强劲上涨行情,铁矿石作为钢铁去产能背景下受冲击最大的品种,在6-7月引领板块大幅反弹,其中I1609主力合约从最低点333元/吨到8月9日最高价511元/吨,反弹幅度超过50%,并刷新了年内新高;i1701合约从312.5上涨到460.5,涨幅高达47%。

图1:铁矿石i1701日K线走势

数据来源:wind、华联期货研究所

今年煤焦钢黑色产业链已经出现了两波幅度较大的上涨行情,年初在部分钢铁产能由于亏损而关停后,来自房地产投资方面的需求好转导致供应出现偏紧格局,加上资金的推波助澜,使得黑色板块整体出现了60%以上的涨幅。经过5月份的大跌后,资金在钢材库存处于低位和限产措施不断推出的背景下,对后期货币政策趋向宽松和旺季需求产生了良好的预期,从而推动了这一波长达3个月的上涨。我们认为这波上涨行情已充分反映了资金对“金九银十”旺季需求的预期,而房地产在经过上半年价格的暴涨后或迎来管理层的政策收紧,从而导致钢材需求不达预期,因此在今年1-7月粗钢产量同比仅下降1000万吨的背景下,后期的需求状况将决定黑色品种未来的价格走势。因此我们遵循先宏观后微观的顺序来重点分析铁矿石及焦煤、焦炭的后期可能的价格表现。

二 、宏观经济方面

(1)经济走势呈L型已基本成为共识。

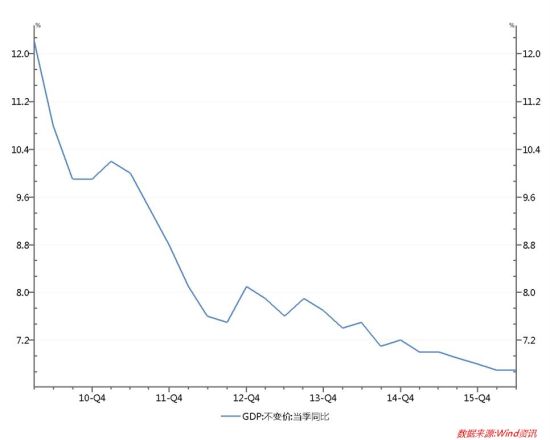

GDP值:据国家统计局公布的上半年GDP增速为6.7%,相比2015年四季度6.8%的增速继续小幅回落,市场预计三季度GDP增速或下滑至6.6%。不过目前经济增长速度与国家制定的2016年保持6.5%-7%的经济增长目标是吻合的,只要三季度不出现大幅下滑,政府不太可能推出激进的刺激政策。

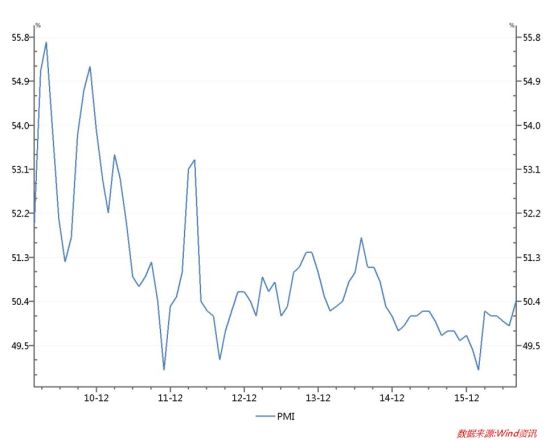

PMI值:9月1日公布的8月中国制造业PMI终值为50.4%,比上个月提高0.5个百分点。自2012年以来,中国制造业PMI值基本围绕50这一经济收缩与扩张的分水岭小幅波动,这一方面说明中国经济由过去的高速增长步入了相对低速增长,另一方面也说明中国经济没有大幅回落风险,基本维持平稳运行。

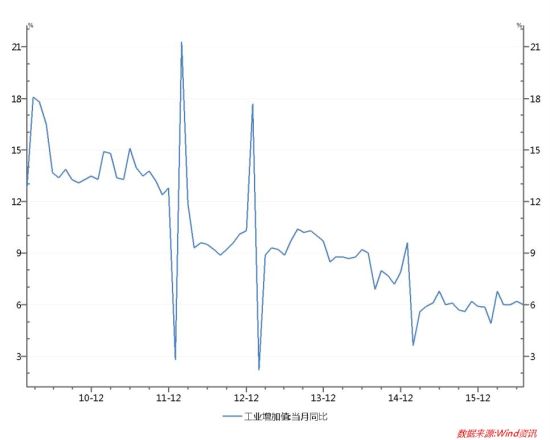

工业增加值:7月工业增加值同比6%,比6月份小幅回落0.2个百分点。过去一年抛开2月份春节期间的季节性低位不算,每个月工业增加值同比均在6%上下波动,表明经济处于平稳增长期。

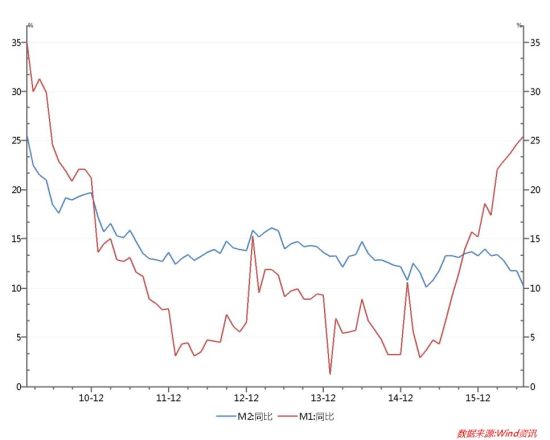

货币供应量:7月末M2同比上升10.2%,较6月增速回落1.6个百分点,今年以来呈现逐月下滑势头。7月末M1同比上升25.4%,比6月增速提高了0.8个百分点,自今年2月份开始呈现增速逐月上升的态势。M2-M1增速的“剪刀差”自2015年11月以来不断扩大,反映在经济下行态势下企业投资实业意愿较低,而过去一年房地产价格的大幅上涨使得居民存款和银行大量增加的居民住房按揭贷款向企业存款转移,扩大了两者的“剪刀差”。

图2:国内GDP同比走势

数据来源:wind、华联期货研究所

图3:制造业PMI走势

数据来源:wind 华联期货研究所

图4:国内工业增加值当月同比

数据来源:wind、华联期货研究所

图5:货币供应量走势

数据来源:wind 华联期货研究所

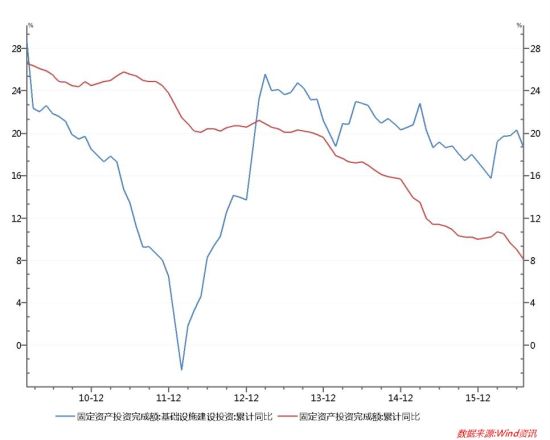

(2)固定资产投资继续下滑,基础设施建设投资维持较高增速

二季度我国固定资产投资同比增长8.24%,较一季度13.75%的增速大幅下降,7月份固定资产投资增速为8.1%,较6月下降0.9个百分点,今年自3月以来逐月下滑,在原有经济模式转型的背景下,下行趋势难以改变。上半年基础设施建设投资增长20.9%,依然保持较高增速,7月份基建投资增速18.71%,比6月份下降幅度较大,很大程度上是因为7月初长江中下游地区发生洪涝灾害以及华北地区连续暴雨等极端天气所致,预计8月份之后基建投资将重新回到较高增速。

图6:固定资产投资同比和基础设施建设投资同比

数据来源:wind、华联期货研究所

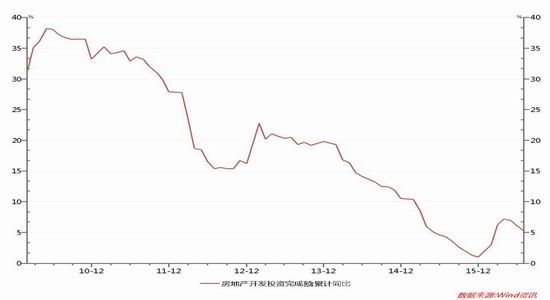

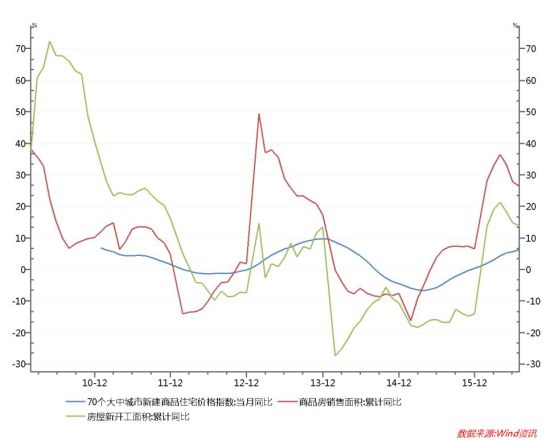

(3)房地产投资上半年增速环比大幅提高,商品房销售大幅改善

上半年房地产开发投资完成额46631亿元,增速为6.1%,比2015下半年有大幅提升,这与房地产价格自去年下半年开始大幅飙升密不可分。6月份全国70个大中城市中新建商品住宅价格继续上涨的城市仍有55个,上半年部分城市的房价涨幅已超过了20%,同期商品房销售面积64302万平方米,增长了27.9%,房屋新开工面积增长了14.9%,房地产投资的大幅增长直接推动了上半年黑色品种的报复性上涨。

图7:房地产开发投资同比增速

数据来源:wind、华联期货研究所

图8:房地产各项目增速

数据来源:wind 华联期货研究所

今年房地产的持续火爆已经引发管理层的担忧,7月金融机构新增人民币贷款4636亿元,其中居民住房按揭贷款占比高达100%,7月26日中央政治局的经济工作会议上提出“抑制资产泡沫”,矛头直指疯狂上涨的房价。目前已有部分城市出台针对房地产的降温措施,一些银行也开始实施针对房地产企业的贷款收紧措施,预计下半年房地产开发投资的增速将有所下滑。

小结:从当前宏观经济面来看,尽管经济下行压力依然较大,但仍在管理层预期范围之内,因为经济过快下滑而出台刺激性政策的可能性不大。8月5日公布的央行[微博]二季度货币政策执行报告称,频繁降准会导致本币贬值压力加大,8月24日央行又召集主要大型商业银行开会讨论流动性管理,种种举措表明下半年宽松政策不可期,基于流动性泛滥来推高资产价格的预期将大打折扣。

三、铁矿供需基本面分析

下游钢材篇

(1)钢材需求料保持平稳

由前面宏观分析可知,经济增速将较长时间维持低位运行,货币政策以稳健为主,下半年难有过度宽松出现,行业自身的供需基本面将成为价格变化的主导因素。 钢材的主要需求在房地产和基建领域,针对上半年房价上涨过快政府以给与高度关注,部分上涨过快的城市开始出台相关的限制政策,而中央政治局经济工作会议提出的“抑制资产泡沫”表明房地产调控力度会加大,这也使得房地产行业下半年或会出现降温的迹象。房地产行业下半年的增速已显示放缓的迹象,房地产的增速下滑将部分削弱螺纹钢的消费。

中央经济工作会议上重点强调了要适度扩大总需求,截止7月底,发改委推介的PPP项目中,已签约的投资额达1万亿,项目集中在市政、交通等基础设施领域。近两月发改委批复了12个基建投资项目,总投资规模达2849亿元,表明三季度开始,基建投资进入加速。

钢材出口方面,1-7月出口6741万吨,同比增长8.5%,8月欧盟对中国冷轧钢板做出了实行反倾销税的裁定,预计随着贸易摩擦的升级,下半年钢材出口增速将回落。

综合以上因素,基建对钢材需求或较去年有所改善,但是整体经济和房地产行业的情况也限制了钢材需求过分乐观的预期,整体需求平稳。

(2)供给方面,粗钢产量仍维持在高位

今年是供给侧改革元年,钢材供给是市场关注的焦点,上半年黑色板块的暴涨也随着高炉开工率的快速提升而结束。市场对下半年去产能力度加大的预期和河北不断的限产措施为6、7月钢价上涨提供了动力。然而在去产能的高压下,1-7月全国粗钢产量46651万吨,同比仅仅减少了2.1%,在6-7月河北、华东地区出台限产措施的情况下,月度产量同比仍是增加的。据我的钢铁网最新调研数据,截至2016年9月2日,全国163家钢厂高炉产能利用率85.55%,周环比降0.98%,8月份产能利用率处于85%-86%,整体波动不大。

图9:国内粗钢月产量

数据来源:wind、华联期货研究所

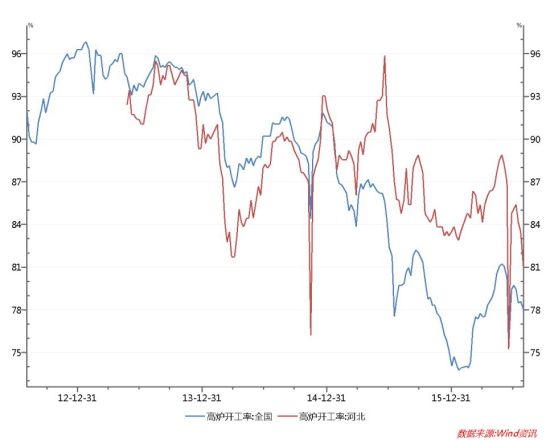

图10:全国及河北高炉开工率

数据来源:wind 华联期货研究所

(3)库存仍将小幅上升

据我的钢铁网最新统计,截止8月26日当周,全国主要城市螺纹钢库存416.25万吨,比上月(7月1日)增加了48.14万吨,已是连续第七周上升。尽管8月份由于唐山和华东地区限产,对钢材产量有一定影响,但钢价在8月下旬之前以上涨为主,钢厂生产有200至300元利润,使得产能利用率维持小幅上升态势,在需求偏淡的7、8月份库存消化难度较大。进入“金九银十”的需求旺季后,钢材消费应该有所提升,但限产结束后的产量上升很可能抵消增加的消费量,所以我们预期钢材的库存仍将可能小幅上升。

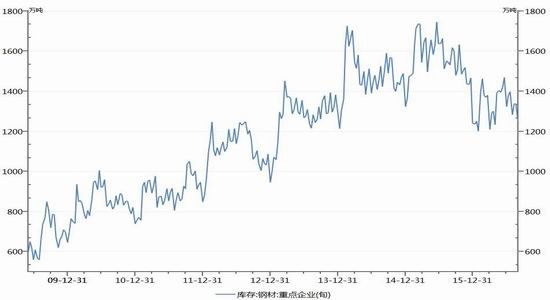

图11:钢厂钢材库存走势

数据来源:wind、华联期货研究所

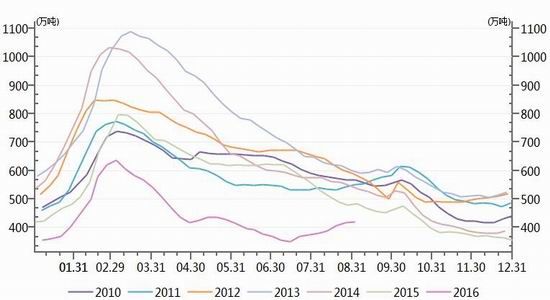

图12:近几年国内螺纹钢社会库存

数据来源:wind 华联期货研究所

(4)钢厂盈利较好,主动减产意愿不强

今年4月在螺纹钢价格大涨后,钢厂吨钢毛利一度高达600元左右,这也刺激了钢厂高炉开工率的大幅飙升,随之而来的是价格暴跌和利润大幅缩减。6月以来随着价格的逐级上涨,吨钢利润也稳定在200元上下,盈利钢厂占比也维持在较高水平。按mysteel最新统计,截至8月31日,全国20mm三级螺纹钢均价2605元/吨,当月累计上涨109元/吨,吨钢盈利200元左右,钢厂盈利面达81.6%,继续上升。

小结:9月下游用钢需求逐步回暖,8月中国制造业PMI为50.4%,生产及新订单指数加快扩张,表明工业经济稳中有进。高温、暴雨天气过后,基础建设加快施工,投资继续快速增长。其次,钢材库存水平仍处低位,在焦炭等原材料价格推涨下,钢厂挺价意愿较强。南北两大建材龙头企业相继上调9月上旬建材价格,沙钢20mm三级螺纹钢价格上涨30至2630元/吨,河钢集团20mm三级螺纹钢价格上涨50至2500元/吨,高于现货市场价格,进一步抬高贸易商拿货成本。

螺纹钢期价消费淡季表现强劲,对未来需求的提前预支或将减弱震荡后反弹的高度,社会库存偏低,需求预期不差等积极因素对钢价形成支撑,但近3个月的大幅上涨可能预支了9月份的反弹幅度。而且当前吨钢利润较好,唐山市限产结束和G20峰会闭幕后钢厂开工率或仍有提高,一旦9月需求未达市场预期,钢价或将受压。

铁矿石篇

(1)钢铁去产能力度加大,下半年钢材产量有望回落

截至7月底钢铁行业淘汰落后产能仅完成年度目标的38%,为此8月份中央派出督查组赴钢铁大省监督去产能政策的实施,在如此高压下各地行政干预力度会加大,8月份高炉开工率和粗钢产量环比下降或已给出下半年产量回落的信号。

(2)港口铁矿石库存维持高位,短期回落不可持续

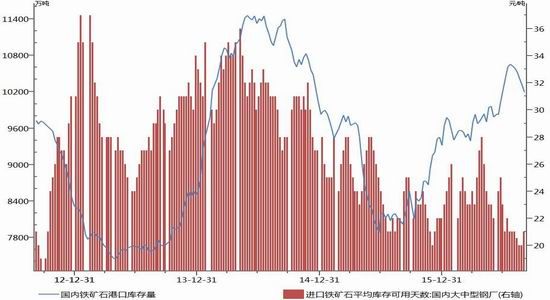

自8月份开始港口铁矿石库存开始回落,主要原因在于厂家为9月份唐山新一轮限产积极备库,加之8月份到港量出现下滑,但随着澳洲和巴西发货量的提升,到港量或将得到较快的回升。从全国主要港口的铁矿石库存来看,今年以来较长时间一直维持在1亿吨之上,尽管钢厂铁矿石库存可用天数近期一直在22天左右较低的幅度,但在6月以来钢厂利润一直处于200元之上时也没有对铁矿石进行大幅采购,而是随用随购,估计钢厂的这种原料采购方式不会轻易改变,因此铁矿石库存高位运行态势难以逆转。

图13:国内港口铁矿石库存量及钢厂矿石可用天数

数据来源:wind、华联期货研究所

(3)当前铁矿石供需矛盾情况

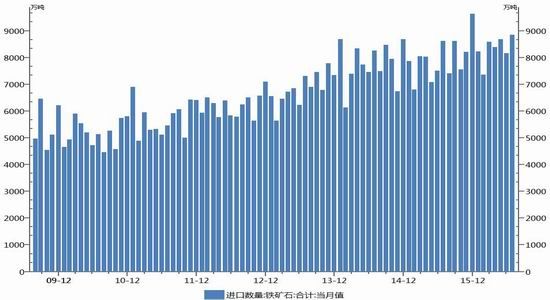

考虑到铁矿石基本用于冶炼钢材,钢铁行业在国家供给侧改革大战略下必须淘汰落后产能,发改委制定的钢铁行业去产能目标今年为4500万吨,要求在11月底基本完成,由于截至7月底仅完成年度目标的38%,下半年去产能力度必然加大。据数据统计,2016年1-7月我国进口铁精矿58205万吨,同比增加4313万吨,1-7月国产铁矿石原矿70977万吨;1-7月我国粗钢产量46651万吨,同比下降2.1%;1-7月我国生铁产量40324万吨,同比下降2.7%;若我们按1.6吨的铁矿石冶炼成一吨生铁来折算看,今年铁矿石过剩数量与去年同比大幅增加。下半年在去产能的高压下,钢铁产量或不及上半年,加之外矿发货量往往在三季度后进入高峰,从而使铁矿石的供给压力加大。

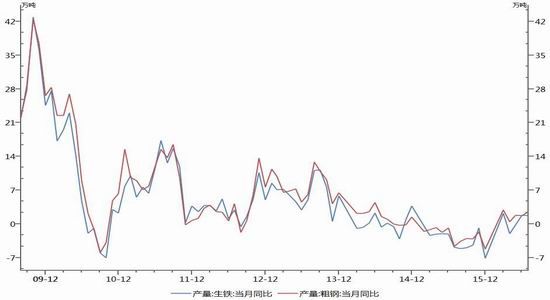

图14:生铁与粗钢同比增速

数据来源:wind、华联期货研究所

图15:国内铁矿石进口量

数据来源:wind 华联期货研究所

小结:考虑到下半年在房地产降温的情况下钢材消费或不及预期,加之去产能力度加大,铁矿本身供给相对稳定,铁矿石供给过剩程度超越去年几成定局。随着今年底澳洲低成本矿石开始供应市场,铁矿石价格四季度回落概率极大。I1701上方压力或在450附近,下方支撑或在380附近。

总结与投资建议:

总结:尽管自2014年开始,政府就通过追加铁路投资额客、定向降准、减少中小微企业税负、放开房地产限政策等政策来救市。今年更是在降息、降准、降低房地产首付比例的同时,推出一带一路、自贸区建设等领域发力。但目前中国经济状况仍在持续恶化过程中,固定资产投资和房地产投资方面继续处于下降通道之中,基建投资替代房地产用钢需求时间点也还未到。黑色产业链各品种自身基本面仍没有完全改善,后期铁矿石在供给上的过剩和钢厂需求上的减弱将使铁矿石期价重回弱势局面。

华联期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。