钢材的终端消费大概率会在旺季不旺,钢材下游消费低迷,钢价弱势下行。三、四季度海外矿山发货量将达到全年高峰,铁矿石供应增加。年底钢材供给侧改革压力加大,对于原材料端的铁矿石需求将减少。预计铁矿石将震荡下行。

一、下游需求低迷,钢价弱势下行

钢材终端需求持续弱势,下游的房地产政策开始收紧,发改委近日称,促进房地产平稳健康发展,对房地产市场分类调控,因城施策,落实城市政府调控责任;促进民间投资持续稳定健康发展。

7月房屋新开工面积累计同比增长13.70%,已连续三个月放缓,较四月高点下滑7.7%。根据土地投资增速连续三月放缓数据,加上近期政府对房地产市场调控的再度重视,预计8月新开工面积增速也将放缓。今年上半年房企开发贷增速骤降八成83.54%,个人住房贷飙升77.68%,而8月份全国302个城市土地市场成交的平均楼面地价环比大幅上扬46%。房地产开发贷骤降而楼面价大涨,意味着房地产新开工面积后期将锐减。另外,近几年仅春季钢材消费处于全年峰值,钢材消费淡季不淡、旺季不旺,“金九银十”并没有消费量增加的规律出现,今年九月大概率会上演旺季不旺。

图1. 粗钢表观消费量当月值

钢材社会库存结束7月中旬以来的下降趋势,截止9月9日,螺纹钢社会库存达到440.18万吨,已经连续八周上升,逼近去年同期的库存水平。库存增加,但需求依然弱势。9月以来,国内钢厂大幅下调螺纹钢出厂价也佐证了需求压力。

图2. 螺纹钢社会库存季节图

二、海外矿山到货量预计将增加

澳大利亚全球最大散货出货码头的铁矿石出口量已激增至创纪录水平。黑德兰港8月份的出口量总计达到了4290万吨,今年7月份出口量为3870万吨,去年8月份为3920万吨。铁矿石进口量增加并压低了生产成本,花旗和摩根士丹利预期发运量增加将持续至2016年年底,铁矿石处于高位的价格将承压下行。

图三. 铁矿石进口数量

图4. 铁矿石港口库存对比图

三、钢铁去产能力度加大,铁矿消费将减少

根据钢铁煤炭行业化解过剩产能和脱困发展工作部际联席的会议内容,截至 7 月底,钢铁行业去产能完成全年任务的 47%,浙江等 4 个省份已经完成全年任务,河北、辽宁等 8 个省份工作进度在 10%至 35%之间,超过 10 个省份化解钢铁过剩产能工作尚未实质性启动。8 月10 日,国家发改委政策研究室发布《产业结构调整持续推进》,再次对全力化解产能过剩矛盾“表决心”。

8月下旬以来,按照国务院常务会议部署要求,发改委、工信部、国土资源部、钢铁工业协会、煤炭工业协会等部门、单位有关负责人组成10个督查组,分赴各省区市,对钢铁煤炭行业化解过剩产能开展专项督查。督查重点包括产能实际退出、违法违规项目清理、新增产能严控、职工安置情况、奖补资金筹措使用情况等。8月31日,包头钢铁集团炼铁厂2号高炉拆除工作正式启动,这是全国钢铁行业推进去产能以来拆除的最大一座高炉,可压减炼铁产能133万吨。9月5日,国务院总理李克强主持召开国务院常务会议,会议指出要推出重大建设项目三年滚动投资计划,形成项目储备机制和滚动实施的良性循环,同时积极化解过剩产能,坚决淘汰落后产能。

钢材的终端消费大概率会在旺季不旺,钢材下游消费低迷,钢价弱势下行。三、四季度海外矿山发货量将达到全年高峰,铁矿石供应增加。年底钢材供给侧改革压力加大,对于原材料端的铁矿石需求将减少。预计铁矿石将震荡下行,反弹做空为主,中秋节即将来临,将提高保证金,注意仓位控制。

四、交易策略

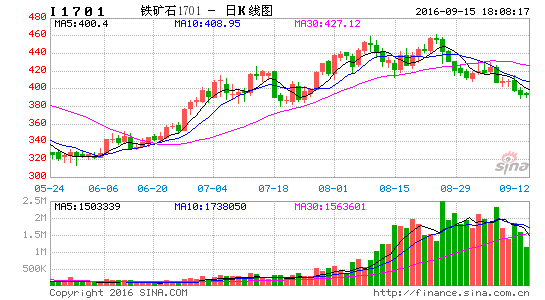

1、交易对象:I1701合约;

2、交易方向:425上方分批逢高卖出做空建仓;

3、进场点位:分二批在425、435元/吨之间卖出;

4、资金管理:每次进场仓位保持在35%左右,共计约70%仓位。

5、止盈(目标)价位:380元-350/吨

6、止损(目标)价位:I1701期价有效向上突破460元/吨后止损平仓离场

南证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。