内容提要:

2016年9月12日周一晚间,USDA将公布最新一期油脂油料供需平衡表。本次报告预计继续调高2015/16年度旧作出口量,同时小幅调低旧作压榨量。预计小幅调高2016/17年度新作单产水平,并调高出口及压榨预估。

国内方面,现货继续保持坚挺,10-11月到货预估仍旧紧张,基差有望保持高位。油脂倒挂严重,后期豆油进口看淡,棕榈油近期成交活跃,部分贸易商买入棕榈油,做空1701合约,交易棕榈油基差走弱。

若报告后大幅杀跌,需静待收割低点出现。报告后小幅下跌或者上涨,则是阶段性见底标志,推荐逢低买入。

主要观点及逻辑;

1.2015/16年度供给量在10月之前不作调整;

2.小幅下调2015/16年度压榨量至1890百万蒲;

3.继续调增2015/16年度出口量至1915百万蒲;

4.2016/17年度单产预估为50蒲式耳/英亩;

5.2016/17年度出口量预计继续增加至1980百万蒲;

6.2016/17年度压榨量预计继续增加至1950百万蒲;

操作策略

1.逢低做多策略的资金管理;

2.止损及止盈;

主要风险点:

1.2016/17年度美豆单产高于50蒲式耳/英亩;

2.美豆出口预估低于预期;

3.美元加息导致大宗商品集体走弱

第一部分 USDA供需报告预期

一、 旧作供需平衡表:调低压榨量,提高出口量,结转库存继续降低

图1-1:美国大豆旧作供需平衡表

资料来源:USDA、中期研究院

9月6日,USDA公布截至8月31日当周的大豆出口检验量超过100万吨,本周数据刚好属于作物年度结束的时点,2015/16 年度的美豆出口已经确定——所有公开的信息皆已显示,2015/16年度的美豆出口已经达到19.35亿蒲式耳,比USDA8月预估的18.80亿高出0.55亿。考虑到USDA调整可能不会一步到位,我们预计出口调至1915的可能性大。

压榨方面,9月15日将公布8月压榨报告,根据8月现货市场情况,压榨量或需要略微下调。

二、 新作供需平衡表:继续提高单产预估的可能性大,调增压榨量和出口量

图1-2:美国大豆新作需平衡表

资料来源:USDA、中期研究院

路透社的调查预估显示,绝大部分机构预估USDA将上调单产,预估区间最高 50.1,最低 48.1,不过即使单产上调,对2016/17年度的期末库存的平均预估为3.30亿蒲式耳,与USDA8月预估的持平。结论是市场普遍认为:即便单产上调至50蒲式耳,库存亦难见显著增加。另一方面,根据USDA调查方法的规律,在7月底与在8月底进行田间调查时所获取的样本指标的差异,7月底进行田间客观调查所形成的结果预估更依赖于过去5年的历史参数的参考,7月底美豆绝大多数还处于营养生长阶段,少部分不过开花初期,大多数连盛花期都谈不上,而8月底绝大多数已经进入生殖生长的R5-R6阶段,即完全结荚至鼓粒期,这时候的调查就更有说明性。2014,2015年大豆粒重处于历史高位,如果今年大豆粒重不如前两年,那么大豆单产是存在下调的可能的。因而,我们对可能的情形做了3种预估。面对最悲观的预估50.5的单产水平,库存消费比9.42%,对应美豆均衡价格900-920美分/蒲式耳。

第二部分 国内方面:粕类现货强势,油脂走势震荡概率大

一、豆粕现货及后市预期

图2-1:国内豆粕价格走势图及历年大豆月度到港量

资料来源:天下粮仓

9月预估到船量580万吨,10月估计570万,11月开始有明显回升。国内养殖持续回暖,饲料销量稳步增长,水产需求也全面启动,且饲料企业普遍担忧后续供应偏紧,提前进行双节备货。部分大型企业将备货期由7天提升至40天。同时不少油厂提货车辆排队较多,部分基差合同执行缓慢,且双节附近停机检修的油厂数量增多,后期现货紧张情况将持续。

随着国内需求不断好转,粕类基差持续走强,带动国内压榨利润好转。后市我们预计榨利持续恢复,刺激国内大量买盘,随着11月到货增加而缓解,因而第四季度榨利将保持良好。

图2-2:国内进口大豆压榨利润走势图

资料来源:天下粮仓

二、 国内油脂:高位震荡概率高

图2-3:国内豆油价格走势及进口利润走势图

资料来源:天下粮仓

豆油库存120万吨左右,但中小装备货依然进行中,节前消费旺盛,部分油厂出货良好,大部分油厂库容无压力。中下游走货情况基本顺畅。

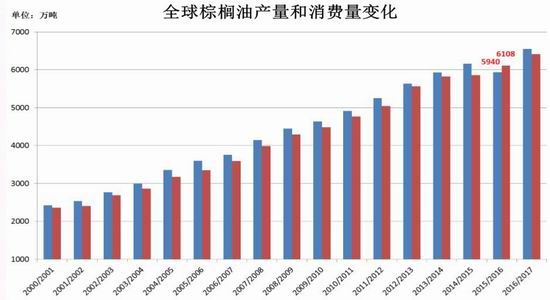

图2-4:马来西亚月度产量及全球棕榈油产量和消费图

资料来源:MPOB、USDA

棕榈油进入季节性增产阶段,后市走势严重依赖于棕榈油产量恢复情况。由于库存偏紧,预计高位震荡概率大。静待报告的方向指引。

第三部分 逢低做多的操作策略

一、 豆粕操作策略:逢低买

1.单边策略:

报告前逢低买入1705合约15%的仓位,报告后加仓15%,如果报告单产超51蒲式耳/英亩,不再加仓,寻机离场改套利策略。

2.套利策略

买入1705卖出1701合约。

主要逻辑:即将启动南美炒作,美国即将定调。

二、 油脂操作策略

1.单边操作策略

高位震荡模式的单边。

2.套利操作策略

介入买豆油抛棕榈油策略

三、 主要风险点

1.美豆单产超预期

美豆单产超预期将会是豆粕和豆油多单受到压制,因而对单边多粕,豆油以及豆棕油扩大套利有不利影响考虑到报告前盘面一直在消化利空,如果超预期单产后盘面不大幅杀跌,在不考虑宏观因素的风险的话,美豆11月合约的前期低点937美分/蒲式耳已经将此报告的利空消化,应该是底部位置。中期美豆价格会处于区间震荡的一种状态。美豆11月合约底部937,顶部区域1050。

2.棕榈油增长不及预期

增产不及预期将导致棕榈油强势,有利于棕榈油单边,不利于豆棕油扩大套利。

3.美元加息

美元加息将导致全球大宗商品走弱,打压风险偏好。

中国国际期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。