一、交易策略概述:

目前煤焦价格基本修复至2014年的水平,虽然供给基本面略有改善,但价格已经反映利多所带来的溢价效应,而终端需求并未有明显提振,在后期需求乏力的预期背景下,失望情绪将拖累煤焦自高位回调。但另一个角度来看,节能环保、供给侧改革的大背景下,煤焦供给端收缩效应及成本支撑将为煤焦价格拖底,因此,维持短期看空,中长期宽幅震荡的观点。

J1701的震荡区间为1000-1350,JM1701震荡区间700-950,整体策略在此区间择机波段操作。

二、影响煤焦行情价格的因素分析

2.1、经济增长压力巨大,依然是年内市场最大压力所在

国家统计局此前数据显示,2016上半年国内生产总值340637亿元,GDP同比增长6.7%,二季度同比增长6.7%,与一季度持平。

图1 GDP增速平稳放缓(单位:%)

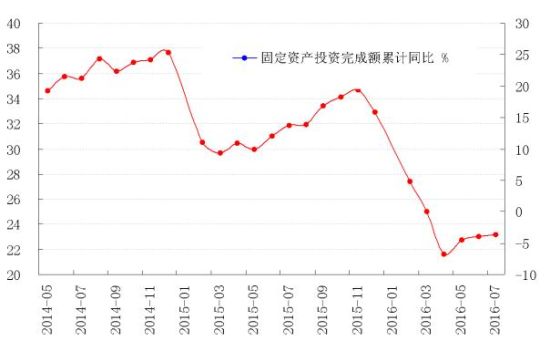

图2 新增固定资产投资增速弱势(单位:%)

资料来源:WIND,华安期货行业研究中心

国家统计局数据,2016年1-7月份,全国固定资产投资(不含农户)311694亿元,同比名义增长8.1%,增速比1-6月份回落0.9个百分点。从环比速度看,7月份固定资产投资(不含农户)增长0.31%。2016年1-7月份,民间固定资产投资191495亿元,同比名义增长2.1%,增速比1-6月份回落0.7个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61.4%,比去年同期降低3.6个百分点。

简单从上半年经济增长数据来说,整体经济仍旧维持在政府预期的合理期间内;不过细看经济增长的结构来说,其中的压力则是较为忧人。作为传统经济增长引擎的“三驾马车”毫无疑问只有固定资产投资这一项在“苦苦支撑”经济稳定增长;但是随着结构转型及楼市中长期的拐点出现后,固定资产投资的增长放缓态势将不可避免。这一增长的放缓趋势直接决定了经济能否处于“合理期间”保持增长,这也是下半年经济增长的最大压力所在。

首先,从全国固定资产投资(不含农户)这一项来看,即便政策面托底的各项基建项目正在按照计划中的节奏推行,但房地产投资较年初的快速增长态势或难再见,整体的固定资产投资增长压力可见一斑。

其次,占到全国固定资产投资(不含农户)比重出现在6成左右的民间固定资产投资自2016年开始出现了较为明显的投资下滑。探究其中的原因,其中部分的原因与政策面的去产能及结构转型相关;但是最大的原因还是民间投资者的对市场前景的不乐观预期。后期在经济转型的阵痛期中,受制于各项政策的压力、投资环境的压力等因素影响,此项投资维持持续放缓增长将是大概率事件。

为此,固定资产投资的放缓依旧将是下半年经济增长的最大压力,而经济增长压力犹如“乌云”将长期笼罩在金融市场。对于商品市场来说,即便经济最坏的时间已经过去抄底的资金不断涌入,但是在经济放缓压力风险甚至负增长风险没有彻底释放前,任何的反弹都面临了高位的利空,反弹的空间愈大遇到的抛压将越大。

2.2 、供给面:供给小幅收窄,有利于煤焦基本面改善

据统计局统计数据显示,7月全国煤炭产量2.70亿吨,同比下降15.6%;6月份国有重点煤矿产量1.28亿吨,同比下降17.2%。8月份煤矿继续限产,焦煤资源相对紧缺,供应偏紧的局面依然没有得到有效的解决。

2016年7月份国有重点煤矿销量完成1.23亿吨,同比下降7.8%;7月份全国重点煤矿供冶金行业用煤完成794万吨,同比减少19.8万吨。各省完成情况如下:山西省243万吨,河南省117万吨,安徽省100万吨,山东省55万吨,黑龙江省52万吨,河北省31万吨,此外神华集团供冶金行业用煤完成59万吨。

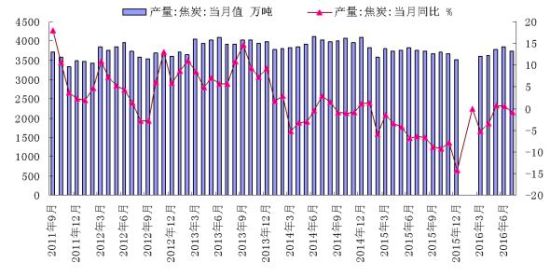

2016年7月中国焦炭产量为3731万吨,同比增长-0.7%。2016年1-7月中国焦炭产量为25246.3万吨,同比下滑4.09%。

图3 焦炭产量(单位:万吨)

资料来源:WIND,华安期货行业研究中心

据钢联资讯煤炭网监测数据显示,截止8月29日,Mysteel统计全国100家独立焦企开工率数据,平均产能利用率81.71%增0.04%;按产能(产能<100开工74.04%持平,产能100-200开工率78.54%增3.09%,产能》200开工84.19%减1.04%),按地区(东北78.21%持平,华北83.96%减0.17%,华东89.13%增0.08%,华中80.89%增4.35%,西北75.36%减2.48%,西南57.20%增2.58%)。

长周期的来看,国内去产能政策导致煤炭及焦炭整体产量处于一个负增长的大环境,对于煤焦供给面的改善较为有利。预计后期,即便8、9月份煤焦价格大幅反弹会刺激部分产能释放,但是去产能高压政策下,煤焦的供应依然成一个趋势性的收缩状态,这为煤焦价格在低位带来了一定的托底利好。

2.3、需求面:去产能并未实质性导致粗钢产量下滑

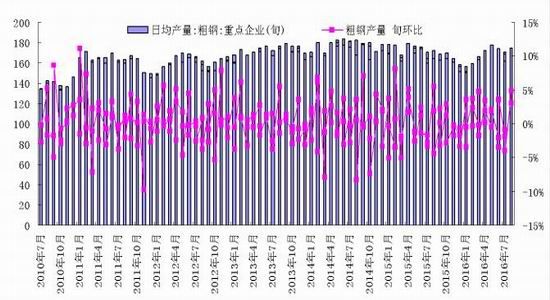

国家统计局数据显示:2016年1-7月全国粗钢日均产量219.02万吨,同比下降0.97%;1-7月钢材日均产量308.47万吨,同比上升1.42%。2016年1-7月我国粗钢产量46652万吨,同比下降0.50%;1-7月我国钢材产量65705万吨,同比上升1.90%。7月份高密度的降雨使得下游施工进度明显放缓,主要终端钢材需求持续走弱,粗钢产量环比降幅明显。进入8月份,钢铁行业淡季接近尾声,钢厂或将为了即将到来的旺季提前扩张生产规模,预计8月份粗钢产量环比将有所回升。通过简单的粗钢产量及钢材产量可以发现,钢铁去产能并未实质性的导致粗钢产量的下滑,这也就从基数上确保了对上游煤焦需求的保障。

单从需求端来说,国内粗钢产量年内保持平稳态势,并未出现实质性的减产,在钢厂原料库存持续低位的背景下导致了年内钢厂对上游煤焦需求持续保持紧张的原因。结合上文煤焦供给来看,年内煤焦供需面的改善或是价格超跌后修复的最根本原因。

图4 粗钢日均产量(单位:万吨)

资料来源:WIND,华安期货行业研究中心

三、风险控制

JM、J后市维持宽幅震荡的格局,后市对其操作思路上更多体现为短周期参与,波段操作,时间周期以半小时K线为做盘参考依据。动用的资金量不能超过可动用资金量的50%,而且应该积极寻找支撑位和压力位,采取以小博大的思路参与。在交易之前,建议形成书面的交易计划,载明止损区间、目标区间、资金占用、下单手数。团队风控人员严格按照交易计划书的内容执行。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。