报告摘要:

策略概述及因素分析

1、季节性规律决定现货将逐渐下跌。

2、四季度供给将明显增加,9月份新开产时尚不会放量。

3、在淘汰相对较多,供应尚未放量的情况下,鸡蛋短期会修复预期差。

交易策略

JD1-5正套9月初建仓,价格180左右,9月中旬平仓,价格230-250左右,150止损。

风险控制

现货大幅杀跌或资金继续提前交易中期下跌,带来的主力向下溢价。通过严格止损控制风险。

一、策略逻辑因素分析

1季节性规律决定现货将逐渐下跌

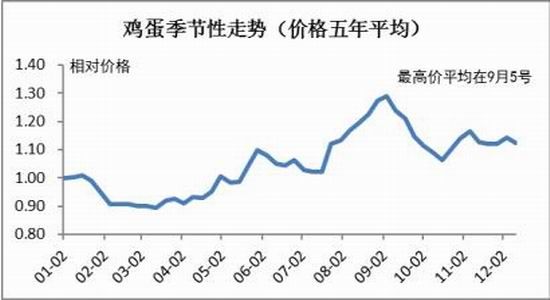

图1鸡蛋季节性走势

数据来源:wind

鸡蛋的季节性规律非常明显,夏季高温使得产蛋率下降是夏季季节性上涨的主要驱动,9月初左右,天气气温的下降加上食品厂备货的结束,使得价格拐点在此时出现。

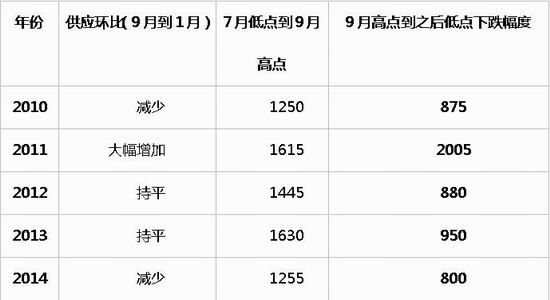

历年季节性幅度的统计(单位:元/500kg):

根据历年季节性判断,供应大幅增加的年份,9月高点之后的现货下跌幅度较大,且持续时间较长,可参考11年走势。

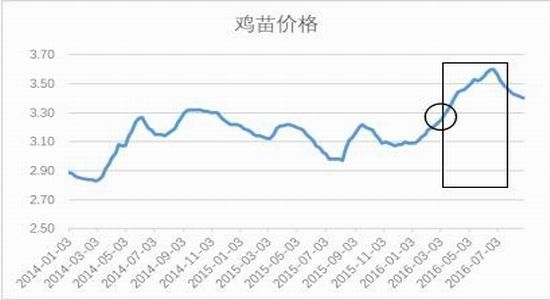

2四季度供给将明显增加,9月份新开产时尚不会放量。

2016年9月,新产阶段对应补栏鸡苗大约对应的是2016年3、4月补栏的鸡苗。2016年12月份对应的是7月份补栏的鸡苗。

新开产部分鸡苗对应价格较高,而500天鸡龄对应鸡苗价格处于弱势下跌区间。表明新开产明显高于处于待淘的存栏。

图2新开产对应鸡苗区间

数据来源:wind

所以新开产将在9-12月份大幅增加。同时值得注意目前对应的新开产时的鸡苗价格并不算太高。

3在淘汰相对较多,供应尚未放量的情况下,鸡蛋短期会修复预期差

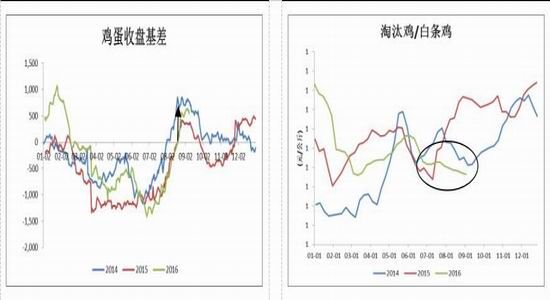

资金已经将一致性看跌的中期预期提前交易一部分,从基差走势可以看出。1月资金8月下旬逆现货趋势下跌,如果现货超预期,则期价存在减仓及节奏调整。所以认为1月资金存在短期修复预期差的驱动,而5月资金相对稳定,1-5有一定向上空间。

从基差规律来看即将进入基差压缩阶段,如果现货持续稳定,则期货有反弹需求。

从淘汰鸡/白条鸡的走势来看,6-8月份淘汰情况高于往年,所以9月份供应的增量尚不会较快体现出来。

图3鸡蛋基差 图4 淘汰鸡/白条鸡

数据来源:wind 国海良时期货研究所

4总结

目前期货主力合约有一定修复空间,可短期做多JD1-5价差。

二 操作策略

JD1-5正套9月初建仓,价格180左右,9月中旬平仓,价格230-250左右,150止损。

三 风险控制

风险因素包括:现货大幅杀跌或资金继续提前交易中期下跌,带来的主力向下溢价。通过严格止损来控制相应风险。

国海良时

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。