摘要:

自4月份施行煤炭供给侧改革来看,1-7月国内煤炭较去年减产10%左右,而粗钢产量仅减产2%,煤炭减产幅度同钢材减产幅度不对等,相当于今年一直反应供需错配的矛盾,这也带来焦煤价格的涨幅远高于螺矿。上周煤炭先进产能会议显示国家也未放开276天的核定产能上限,那焦煤供应矛盾还是没有化解,焦煤跟随螺纹回调后还会修复。

1 国内宏观

1.1 官方PMI站上荣枯线

8月中国制造业采购经理人指数年内首次站上荣枯线,分项数据整体回升,新订单、生产、原材料库存分别回升0.9个、0.5个和0.3个百分点,产成品库存小幅回落0.2个百分点。显示需求改善,企业主动补库操作增加,国有大型企业表现好于民营企业。

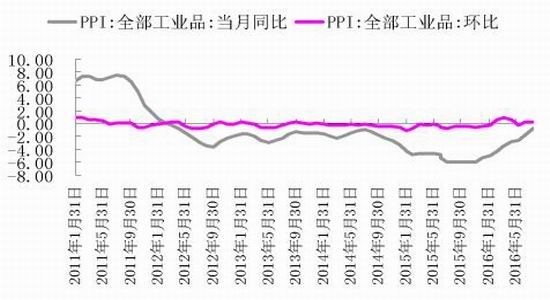

1.2 PPI指标继续回升

8月PPI同比跌幅连续8个月收窄,环比则连续2个月保持正增长,主要受煤炭、钢铁去产能利好,工业品价格大幅反弹,显示实体经济年内继续回暖,并且部分市场人士也乐观预期随着供给侧和去产能目标的完成,四季度有望结束近5年的负增长态势。

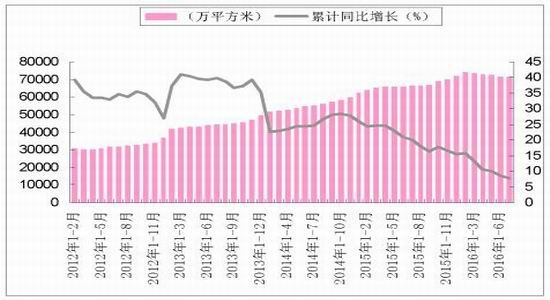

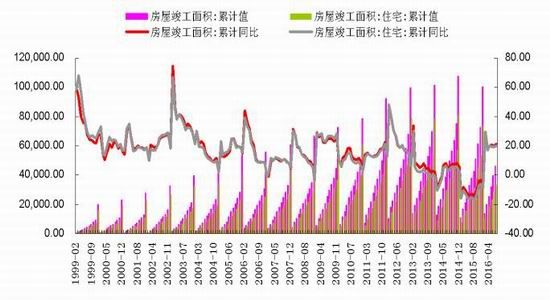

1.3 房地产待售面积减少,竣工面积增加

7月全国商品房待售面积71382万平方米,比6月末减少34万平方米,显示房地产仍在去库存阶段。1-7月我国房屋竣工面积总计45904万平方米,其中住宅累计33781.69万平方米,显示钢材需求保持平稳,且今年房屋竣工面积增速基本维持在20%以上,地产需求同比改善很多。

1.4 7月新增贷款基本都是房贷

7月人民币贷款增加4636亿元,分部门看,住户部门贷款增加4575亿元,其中,短期贷款减少197亿元,中长期贷款增加4773亿元,我们看到当月居民中长期贷款新增规模甚至超过了总的人民币新增信贷规模,可以认为居民加杠杆买房需求延续,房地产投资和销售还将保持一定的惯性。

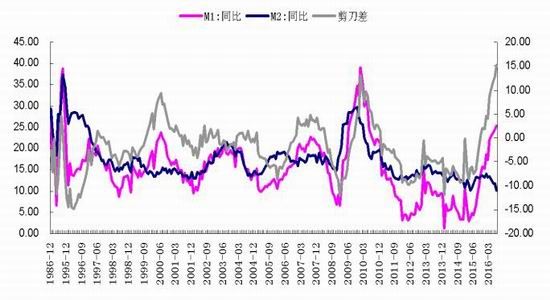

1.5 M1和M2剪刀差继续扩大

7月M2同比增长10.2%,增速分别比上月末和去年同期低1.6个和3.1个百分点;M1同比增长25.4%,增速分别比上月末和去年同期高0.8个和18.8

个百分点。M1增速的继续增长与M2增速的下滑,使得M1与M2增速“剪刀差”继续扩大,显示企业活期存款继续增加,而且今年商品上涨的主要推力就是M1,受去产能和国家实施积极的财政政策,M1上升的势头没有出现变化。

图1 PMI

资料来源:黑金社会微博

图2 PPI

资料来源:万得、和合期货

图3 房地产待售面积同比

资料来源:黑金社会微博

图4 房屋竣工面积同比

资料来源:万得、和合期货

图5 新增贷款和居民中长期贷款

资料来源:黑金社会微博

图6 M1\M2剪刀差

资料来源:万得、和合期货

2 煤炭供需

2.1 煤炭减产,库存下降

1-7月国内全国煤炭产量19亿吨,同比下降10.1%,7月末,煤炭企业存煤1.28亿吨,同比下降6.4%。按发改委制定的供给侧目标,今年煤炭要退出2.5亿吨,截止8月已经退出1.5亿吨完成全年目标的60%,那么年内剩余时间还要退出1亿吨,平均每个月2500-3000多万吨。

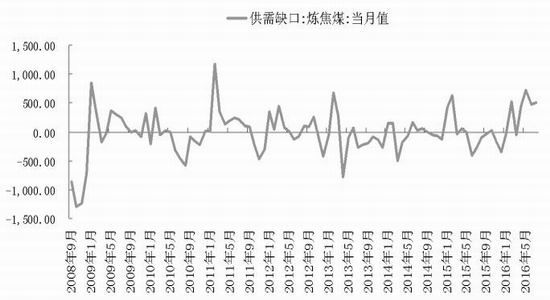

2.2 国内焦煤产量减少,需求同比区间回升,焦煤缺口增加

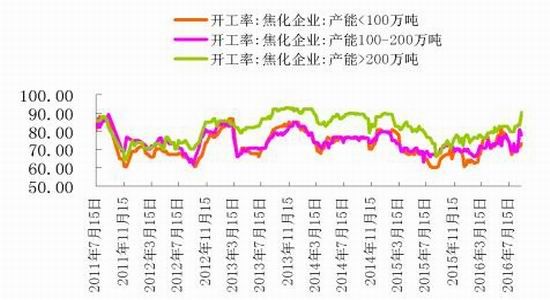

由于今年焦煤比去年同期减产15%,而国内需求同比去年回升近2%,8月200万吨以上焦化企业开工率环比增加2%,而中小焦化企业受困频繁的环保政策影响,开工率较年内高点回落较多,供需错配造成缺口增加,表现为从今年4月份也就是供给侧改革长期开始时,焦煤的月度供需缺口就维持在500万吨左右。

2.3 进口煤炭大幅增加

8月份我国进口煤炭2659万吨,环比增加538万吨,增幅25.37%,同比增加910万吨,增幅52.03%。1-8月我国进口煤炭15574万吨,同比增加12.37%。

2.4 国内高炉开工率变化不大,焦炭产量下小幅下降,焦炭同钢材减产也不对等

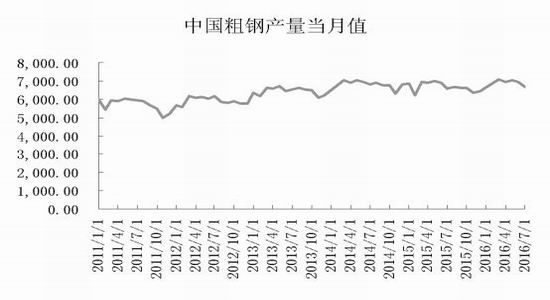

国内高炉开工率从5月份之后基本稳定在8成附近,即便是各种苛刻的限产方案,也未对高炉开工率大幅打压。1-7月焦炭产量同比下降3.8%,从中钢协预估全国产量数据测算,8月粗钢产量较7月会小幅回升1.3万吨,粗钢产量维持高位,这样来看焦炭减产同钢材减产也不匹配,钢厂对焦炭需求旺盛,厂内焦炭库存已经降至7天左右,连续一个半月低位运行。

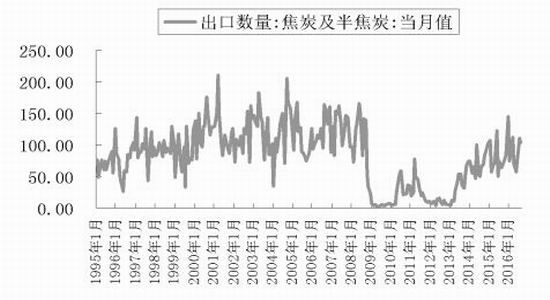

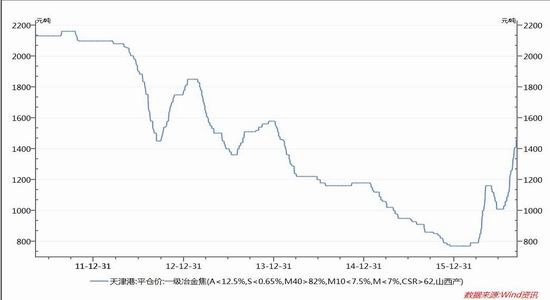

2.5 焦炭出口大幅增加,港口库存近两月波动不大

由于国内焦炭供应减少,去产能的不对等令双焦价格大幅上涨,焦炭出口价格持续攀升使得出口数量大幅增加,天津港焦炭库存近两个月围绕200万吨上下波动,也是基于国内外需求较好所致。

图7 重点煤矿日均生产

资料来源:黑金社会微博

图8 炼焦煤供需缺口

资料来源:万得、和合期货

图9 炼焦煤进口当月值

资料来源:黑金社会微博

图10 焦炭产量及同比

资料来源:万得、和合期货

图11 高炉开工率

资料来源:黑金社会微博

图12 国内粗钢产量

资料来源:万得、和合期货

图13 焦化企业开工率

资料来源:黑金社会微博

图14 国内钢厂焦炭库存可用

资料来源:万得、和合期货

图15 焦炭出口

资料来源:黑金社会微博

图16 国内钢厂焦炭库存可用

资料来源:万得、和合期货

3 供需错位双焦现货大幅反弹

3.1 进口焦煤价格大涨

8日普氏峰景焦煤176.5美元/吨,低挥发焦煤175美元/吨,中挥发焦煤167美元/吨,半软100美元/吨。冶金煤价格从八月开始增长了超过60%。

3.2 国内煤价格上涨

汾渭CCI冶金煤指数显示:柳林低硫主焦S0.7 780(+20),柳林高硫主焦S1.6 645(+10)唐山到厂900(+10),临汾1/3焦745(+15);

山西焦煤9月1日大幅上调出厂价,各品种幅度30-95元/吨,其中屯兰、马兰焦精煤上涨80-90元/吨,9月8日山东地区精煤价格也连续上调,山东能源与兖矿集团同步上调价格,精煤50元/吨。

3.3 焦煤涨价成本推动焦炭价格大涨

上周河北钢铁集团焦炭采购价格上涨50,一级冶金焦执行1440,准一级冶金焦1400,高硫焦1350,含税承兑到厂,9月10日起执行;山西长治二级出厂承兑报价1150元/吨左右。唐山地区部分上调50元,二级冶金焦到厂价1320-1370元/吨左右,准一级1350-1400元/吨左右。旭阳焦化焦炭出厂价上调50元,涨后准一级出厂1290-1300元/吨,河北旭阳自7月19日以来共十轮调价,累计上涨440元/吨。

3.4 汽车运输治理严苛

近日,交通运输部、工信部、公安部、工商总局、质检总局5部门联合印发了《关于进一步做好货车非法改装和超限超载治理工作的意见》。《意见》提出,今年9月21日起,严禁“双排车”进入高速公路。业内专业人士解读该政策,认为如果严格按照意见执行的话,运费要上涨30%-50%,这也是市场预期走强的另一个重要因素。

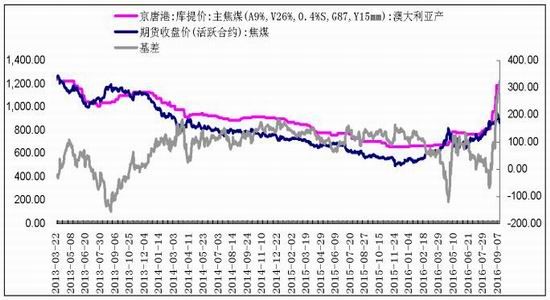

图17 京唐港澳洲主焦

资料来源:万得、和合期货

图18 天津港一级焦平仓价

资料来源:万得、和合期货

4 基差走强,期货贴水需要修复

9月9日京唐港澳洲主焦煤库提价1190元/吨,连续一周平稳,而期货价格跌破900,现货高位坚挺,盘面走低,基差扩大到200多,预期基差走弱,期货贴水要修复现货。

图19 焦煤基差

资料来源:黑金社会微博

5 先进产能会议并未放开核定产能

上周发改委举行的煤炭先进产能会议确定276个工作日不变,煤炭看涨逻辑不变。先进产能调节仅是为了平滑市场淡旺季的供需节奏,没有改变去产能的目标,也没有改善行业供给,供需矛盾和缺口继续存在。

6 后期运行逻辑

截至8月底,煤炭去产能任务完成了60%,相比前7月的38%,去产能力度大大增强,国务院部署的9-10月大督查将继续加大各地去产能力度。目前受焦炭和钢价回调影响短期有上涨压力,后期随着钢厂利润的修复和去产能,焦煤价格还会上涨。

7 操作策略

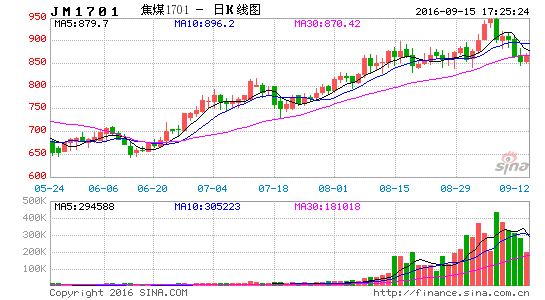

JM1701合约,计划在820-879区间逐步建仓,资金占用预计达到50%-70%,盈利目标设在920-1000,止损目标设在750-780

8 风险提示

市场旺季不旺预期,钢厂利润压缩焦化利润,焦煤受影响回落

和合期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。