摘要:

市场一直对旺季表现存在较高预期,钢材现货价格仍处高位,但实际表现是螺纹钢社会库存连续七周上涨,8月钢材出口降幅增加,显示内外需求一般,钢材面临阶段性去库存压力。目前国内高炉开工率变化不大,粗钢产量维持高位,期螺价格下跌压缩钢厂利润,铁矿受利润压缩影响价格承压。

铁矿石四季度有过剩压力,期货高贴水也反映了市场预期,现货价格向期货修复可能性增加。

1 宏观面

1.1 国内宏观数据

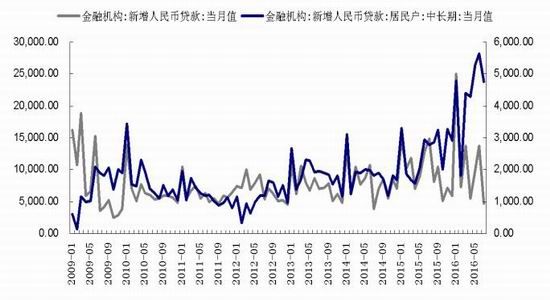

7月人民币贷款增加4636亿元,同比少增1.01万亿元,6月份是13800亿,7 月社融规模增量4879 亿元,前值1.68 亿元,新增贷款和社融环比降幅都超过50%,创14年7月以来的新低。其中居民中长期贷款增加了4773亿,另一个角度说明企业贷款需求负增长,国内新增投资只剩下居民房贷,实体企业的融资需求惨淡直接带来国内投资增速则继续下降,为16年来最低水平,民间投资增速也已经第二个月呈现负增长。由于民间投资持续放慢,从长期看经济下行压力仍很大。

1.2 商品房销售回落

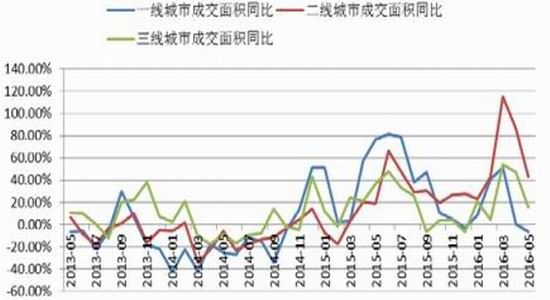

7月商品房销售额和销售面积环比回落,1-7月商品房销售额57569亿元,同比增长39.8%,回落2.3%。销售面积75760万平方米,同比增长26.4%,较上月回落1.5%。回落原因主要受到一线城市成交热情减退,楼市成交降温,而且今年房价涨幅较高的二线城市也陆续出台限贷限购的楼市调控政策,后期预期热点二线城市楼市成交量也将逐步降温。

1.3 房屋新开工下滑,地产投资再次走弱

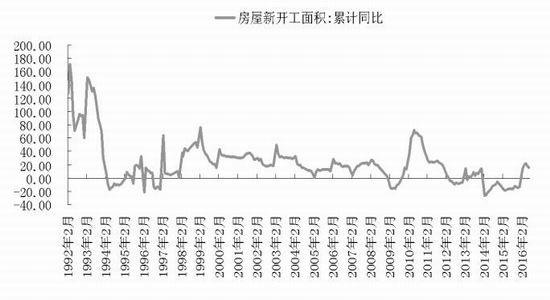

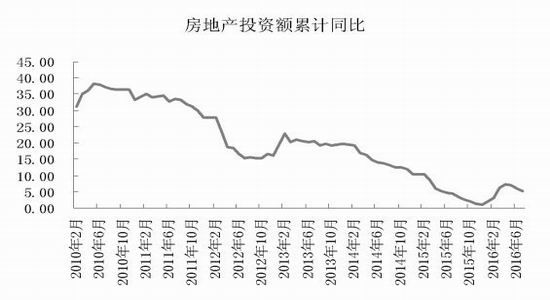

1-7月土地购置面积同比下降7.8%,较上月降幅扩大4.8%。房屋新开面积92944万平方米,同比增长13.7%,增速放缓1.2%,连续三个月放缓。地产投资同比增长5.3%,增速较上月回落0.8%,7月单月同比增长1.4%,较上月回落2.1%,主要受累于房屋新开工面积放缓和地产销售从5月起见高点回落,传导地产投资走弱。

1.4 商品房待售面积减少,年内继续处于去库存阶段

7月末商品房待售面积71382万平方米,同比增长7.7%,较上月减少34万平方米,连续四个月减少,其中住宅待售面积减少415万平方米至43183万平方米。由于一、二线和三、四线城市地产销售表现差异较大,三四线城市面临库存高企情况,国内楼市仍处于去库存阶段。

图1社融规模和新增人民币贷款当月值

资料来源:万得、和合期货

图2 居民中长期贷款当月值

资料来源:万得、和合期货

图3 民间投资和全国固定资产投资

资料来源:统计局

图4 商品房销售面积和销售额同比

资料来源:万得、和合期货

图5 30个城市月度商品房成交面积同比

资料来源:万得、和合期货

图6 一线城市商品房成交面积

资料来源:万得、和合期货

图7二线城市商品房成交面积

资料来源:万得、和合期货

图8 三线城市商品房成交面积

资料来源:万得、和合期货

图9土地购置面积和成交价款

资料来源:万得、和合期货

图10 房屋新开工面积

资料来源:万得、和合期货

图11 房地产投资累计同比

资料来源:万得、和合期货

图12 商品房待售面积及同比

资料来源:万得、和合期货

2 基本面

2.1 铁矿石供应增加,四季度过剩压力加大

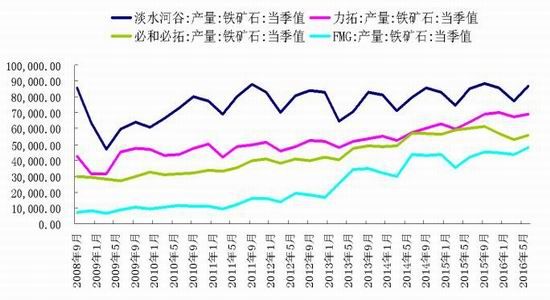

上半年受到产量和运力的因素影响四大矿山供应压力不大,尤其必和必拓今年一季度产量同比下降5.4%,再加上对于矿区和港口的技改,它的运量并没有完全释放出来。由于国内钢材价格的上涨带动矿价反弹,利润改善驱使四大矿山和非主流矿山对2016年产量目标的修正,如果可以完成16财年的产量目标,那进口矿的供应压力会在四季度集中显现,下表显示:

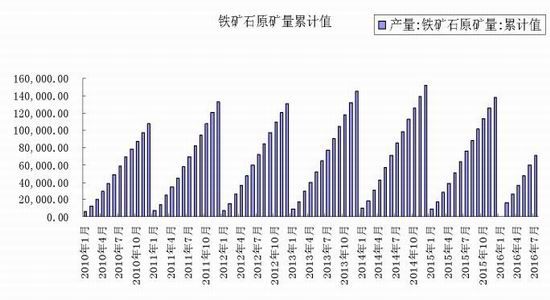

1-7月国内原矿产量70977万吨,同比减少5121万吨,价格反弹对国内矿复产改善不大。从国产铁矿石产业链高峰论坛上获悉,今年1-7月,国内主要大型矿山大部分同比增亏,盈利的仅有太钢矿业、梅山矿业等3家,行业利润的不对称导致复产预期弱,四季度内矿产量还会下降,因此内矿的过剩压力没有进口矿大,四季度矛盾依然是进口矿的供应。

2.2 高炉开工率变化不大,粗钢产量高位运行,铁矿石进口增加,

由于今年频繁的环保检查,国内高炉开工率从5月份之后基本稳定在8成附近,即便是各种苛刻的限产方案,其实对高炉开工影响并未如预期中放大。

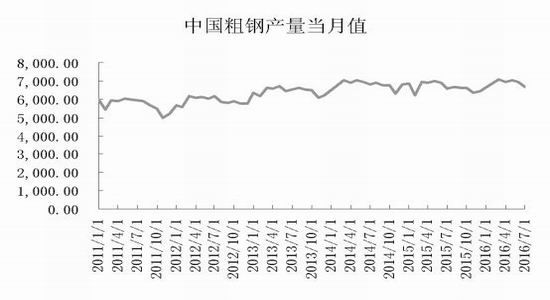

我的钢铁网数据显示9月9日当周国内163家钢厂高炉开工率80.52%增1.1%,从中钢协预估全国产量数据测算,8月粗钢产量较7月会小幅回升1.3万吨,钢材去产能不明显。

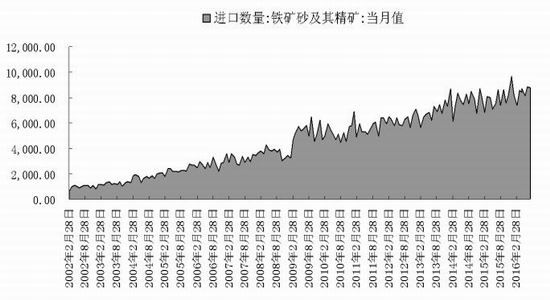

8月我国进口铁矿砂及其精矿8772万吨,较上月减少68万吨,同比增长18.3%;1-8月我国累计进口铁矿砂及其精矿66965万吨,同比增长9.3%。国内粗钢产量连续高位运行,铁矿石进口同比小幅增加态势。

2.3 矿山发货量增加

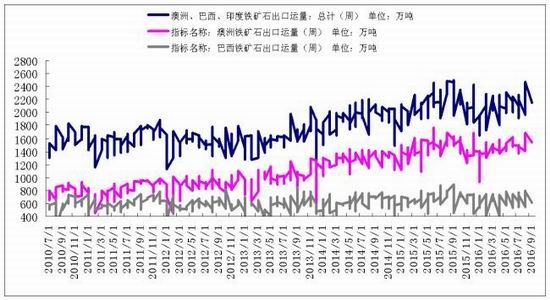

9月2日当周外矿发货量:上周巴西铁矿石发货量为615.76万吨,周环比减少163.6万吨。上周澳大利亚铁矿石发货量为1537.1万吨,周环比减少147.7万吨;其中发往中国1322.9万吨,周环比减少139.4万吨。我们统计今年发货量,发现8月澳洲和巴西发货量合计9204万吨,较7月8471万吨增加8%,该数据是年内当月最高发货量,可以看到8月矿石供应增幅较大,国内环保限产政策影响不大。

2.4 港口库存和疏港量维持高位,钢厂库存可用天数仍处低位

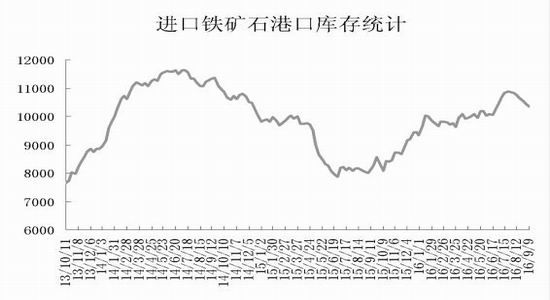

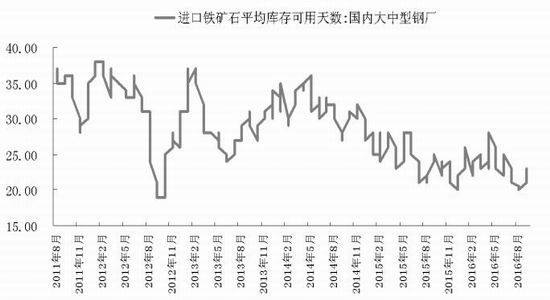

我的钢铁统计9月9日当周全国45个主要港口铁矿石库存为10346,较上周五数据降78,日均疏港总量271.5,上周五为270.2。高炉开工率回升有限,钢厂原料库存从5月份后呈脉冲式下降,并未明显补库增加库存,而四大矿山发货量增加,国内港口库存还在亿吨上方,压力明显。

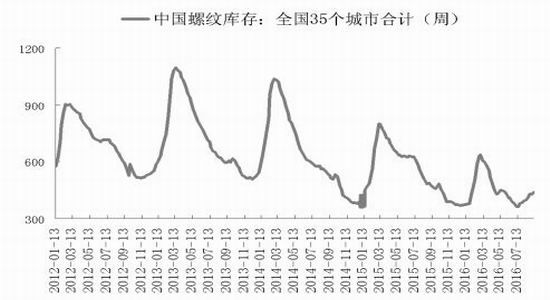

2.5 螺纹钢社会库存连续回升

我的钢铁统计显示9月9日当周,螺纹钢35个重点城市库存440.18万吨,环比增加10.22万吨连续八周回升。市场一直对旺季预期较高,但社会库存连续回升不得不对旺季预期褪色,而且目前现状接近今年5月份时的情况,旺季库存回升带来现货钢价大跌,凸显旺季不旺特征。

2.6 钢厂利润大幅压缩

近期钢厂不含税铁矿石成本1350-1450元/吨,折算钢坯含税成本在2000-2100/吨,与当前普碳方坯2170元/吨售价相比盈利70-170元/吨,钢坯利润较8月缩小了100-200元/吨,而1月2300价格对应坯料测算,钢材利润基本为零,钢材的压力会向坯料传导,倒逼坯料降价,进而影响铁矿价格承压。

图13 四大矿山产量当季值

资料来源:万得、和合期货

图14 国内原矿产量累计

资料来源:万得、和合期货

图15 全国高炉开工率

资料来源:万得、和合期货

图16 国内粗钢产量当月值

资料来源:万得、和合期货

图17 铁矿石进口

资料来源:万得、和合期货

图18 进口矿发货量

资料来源:万得、和合期货

图19 港口库存

资料来源:我的钢铁、和合期货

图20 进口矿钢厂可用天数

资料来源:我的钢铁、和合期货

图21 螺纹钢社会库存

资料来源:我的钢铁、和合期货

图22 盘面利润

资料来源:我的钢铁、和合期货

3 后期运行逻辑

3.1 上半年受钢材利润改善驱动反弹,但四季度铁矿石过剩压力逐步增加,四大矿山和部分非主流矿山的发货量增加在慢慢验证,铁矿石的供需矛盾会慢慢体现。

3.2 钢市旺季不旺,粗钢产量维持高位,社会库存连续8周增加,房地产投资下滑,需求拉动利好减弱,面临阶段性去库存的压力,钢材价格下跌压缩钢厂利润,进而传导铁矿价格承压。

3.3 期货高贴水反应四季度过剩压力的预期,现货向期货修复可能性增加

4 操作策略:

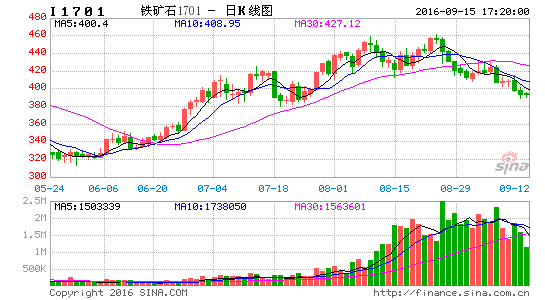

I1701合约,计划在385-415区间逐步建仓,资金占用预计达到50%-70%,盈利目标设在300-350,止损目标设在430-450

5 风险提示

1、钢铁去产能按照年内目标严格执行,钢材供给减少钢厂利润重新修复

2、由于基差较大,后期如果基差走弱,面临期货向现货修复

和合期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。