一、供求分析

1、G20峰会结束,华东地区下游消费能否复苏成价格上行的动力

PVC期货目前大连商品交易所[微博]仓单注册量达到7415手,合计37075吨,价格基本已经回归到现货价格,9月份合约持仓量下降至22420手,单边持仓11210手合计56050吨,由此看来,即使后期总体持仓不再减少全部交割,那么这个交割量也是市场所能够承受的,并不会对现货带来巨大的压力。

短期来看,在9月份交割之前,9月合约期货价格会逐步与现货 价格贴近,加上目前进入交割月以后,9与合约持仓均为法人持仓,空头更多以交割为主,而多头最终也选择接货,总体价格与现货逐步趋于一致,最终货物均要流通到现货市场上,然而总体的量也不多,跟9月5日之后,G20峰会结束,下游开工复苏,上游检修基本吻合,市场的消化能力还有待于进一步的提高,总体供需保持均衡状态。

本周开始,9月5日G20峰会结束后,华东地区消费将逐步回复,而同时上游工厂铁路运输也将逐步恢复。市场逐步回归到常态,常态下的市场格局中,下游消费一方面是在被迫停工10天后,下游工厂开工对消费的需求的提升;另一方面上半年房地产市场数据的好转对PVC订单慢半拍的反馈也将在金九银十体现。

2、电石价格上涨及上游工厂检修或推进挺价延续

原料报价不断上涨,给 PVC 行情提供了坚实支撑。从本月电石原料的走势分析,其价格涨幅十分明显,例如,月初西北地区的市场到货价为 2250-2350 元/吨,月末已经上升至 2430-2530 元/吨,涨幅为

180 元/吨;华北地区的也从月初的 2360-2600 元/吨涨至 2550-2800 元/吨,涨幅约 200 元/吨。此次价格大幅上 扬主要是环保督查所致,内蒙、宁夏一带的小型电石炉停车较多,并且白灰供应紧张,这就形成了货紧价扬的循环。此种情况在中旬后有所缓解。

PVC 企业的开工有所降低,库存量减少。8 月份正是受原料电石供应紧张的影响,主产区的西北一些工厂主动降低了开工负荷,这样使得阶段性的 PVC 供应量降低。并且在价格坚挺的情况下,一些企业放大了订单,企业库存量较小。乙烯法工厂大幅提高报价,拉开了电石法 PVC 的价差。本月乙烯法 PVC 属于明显的补涨,其原因一是受电石法 PVC 价格上升带动;二是受国际乙烯价格的上涨影响。9月份上游检修企业有中盐吉兰泰预计9月12日开始检修,鄂绒预计9月初开始检修。内蒙两大工厂检修,对电石的紧张程度有所缓解,但同时PVC供应量减少也为事实。

三、技术面

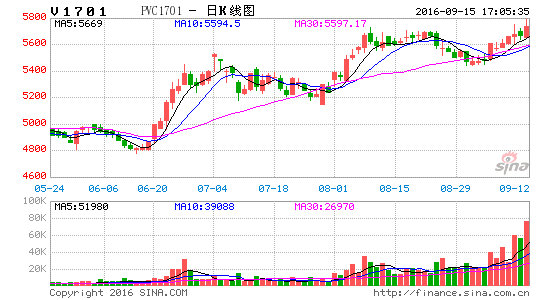

1701合约周线收有上下引线的阴线,价格跌破5周均线,在5、10周均线中震荡,上方压力5555,下方支撑5450,成交量较上一周维持,表明价格回落中动能保持,MACD指标能量柱绿柱缩短,DIF、DEA两线在0轴上方趋合,表明价格在强势区域有进一步调整的趋势。

四、操作策略

本周价格在华东地区下游消费被迫停工的背景下出现回落,价格回落后在5500-5400区间受到支撑,技术上看也达到了技术回调的需求。而基本面上来看,短期调整之后,市场有进一步震荡等待基本面消费复苏对价格的支撑。操作上建议1月合约依旧会有跟现货市场价格回归的趋势,基差回归将成为必然。故1月份合约依旧可以考虑在5400附近做多,等待价差回归。

华信万达[微博] 马丽萍

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。