整个第三季度的前两个月,提前燃起的炒作氛围和第二轮检修高峰已经将聚烯烃利润抬至高位,能否延续高价位还得密切注意9月聚烯烃实际需求情况。9月开始是传统的工业品需求旺季,同样也是农产品生产旺季。第二轮检修季将在9月基本结束,届时产能的恢复和下游需求的扩大能否完美对接将直接决定“金九银十”走势。

后市主要影响因素分析

1、经济下行压力未减 回暖动能稍显不足

财新中国通用服务业经营活动指数(服务业PMI)从7月的51.7升至52.1,整体温和扩张,但仍低于长期平均值。受财新中国制造业PMI回落的影响,8月财新中国综合PMI录得51.8,略低于7月数值。7月服务业用工一度出现轻微收缩,8月趋于平稳。部分受访企业增加人手以协助新项目,有些企业则在员工自愿离职后没有填补空缺。制造业用工则继续下降,降幅录得今年以来最低,但仍比较明显。受此影响,整体用工数量连续第15个月下降,但降幅温和。

8月,制造业与服务业投入成本均有所上升,但增速环比放缓。服务业成本涨幅轻微,为2015年1月以来最小。受访企业表示,柴油等商品价格下降,减缓了成本上涨压力。同时,制造业成本升幅放缓至温和水平。因此,月内综合投入价格小幅上升。

图1:固定资产投资累计同比

图2:财新PMI依旧趋弱

数据来源:wind;华安期货行业研究中心

2、原油基本面:供需未实现实质性好转,反弹空间有限

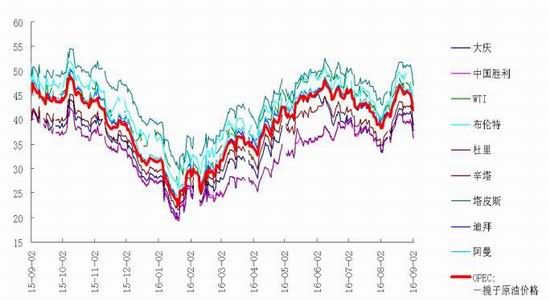

在地缘政治、美元指数大幅走弱、美国原油及汽油库存下降以及OPEC冻产会议的预期下,8月中上旬国际原油期货大幅上涨。其中,WTI主力10月份合约最高涨幅达23.52%,布伦特主力11月份合约最高涨幅达22.78%。

而进入下旬,受制于沙特、伊拉克等国不断增产令市场对原油供应过剩的忧虑加重,同时尼日利亚武装冲突停火、美联储官员鹰派讲话及美国经济数据向好令美元上涨,美原油库存增加以及市场对9月份OPEC成员国会议难以达成冻产协议的预期令国际油价大幅下挫。其中,WTI主力10月份合约最大回调幅度为12.88%,布伦特主力11月份合约最大回调幅度为11.97%。

综观8月份油价,总体呈现先扬后抑,行情演变可谓大而快。

图3:8月份国际原油期货价格先扬后抑

图4:8月份各地原油现货随现货同步先扬后抑

资料来源:华安期货行业研究中心;Wind

3、聚丙烯下游需求分析

8月份BOPP价格整体呈先涨后稳行情,月初由于石化库存偏低,厂家炒作气氛浓厚进而连续上调PP出厂价格。成本面支撑膜价涨幅明显,到本月中旬,部分下游工厂陆续为中秋节需求备货,膜厂接单情况有明显好转,厂家生产线开工情况也有提高,原料出厂价格一直维持高位,供需利好情况下部分膜厂报价接近万元大关。8月下旬,受到G20峰会计划的检修影响,江浙部分厂商停工使得市场供应减少,膜价稍有回落持稳运行,月底随着终端企业备货完毕,需求未有起色,实际成交价格有小幅下滑。

同时,8月份国内BOPP行业产能综合数据均有一定的走低,在需求旺季尚未来临时行业景气度走低。尤其是行业产能利用率跌至春节假期以来最低点。目前国内总产能在540万吨,折合月产能45万吨,根据下表产能利用率测算,8月份国内BOPP行业总产量在22.95万吨。8月

下旬及9月初受G20峰会影响,江浙地区部分膜厂按计划停机检修,造成行业开工率月内大幅走低。

G20峰会期间国内BOPP行业产能利用情况大约在52%左右,随着会议结束膜厂多在9月7号恢复正常生产,行业开工有望恢复至正常水平。但是也有部分厂家如温州金田因为检修时间延长,计划到9月末正常生产,面对近期基本面尚无变化的行情,预计9月也会有部分厂家维持半开工状态。

图5:国内BOPP膜市场分析

图6:BOPP产能利用率

数据来源:金银岛;华安期货行业研究中心

4、聚丙烯产业链分析

图7:丙烯与石脑油价差

图8:PP生产利润(理论)

数据来源:wind;华安期货行业研究中心

8月份丙烯与石脑油的价差在7月份的恢复上调后继续一路走高,上涨50美元达到400美元区间,刷新今年以来的最高位。价差扩大是由于7月底8月初国际油价受到EIA公布库存升高、美元较强等不利影响迅速下跌至40美元以下,且8月份丙烯单体价格普遍上涨。

利润方面,按照东北亚进口丙烯估算的PP生产利润维持了7月相对较高的利润空间,8月份利润稳定在922-1276元区间,达到今年以来的最高利润水平。究其原因由于东北亚进口丙烯价格近期走势相对偏强,而随着8月中上旬两桶油库存较低,期市炒作反弹带动现货等因素使得商家不断报高出厂价格,PP现货一度到达8500元高位,强势拉涨给予市场较强的利润空间。但8月下旬美元开始恢复强势,丙烯换算成人民币成本升高,以及现货基本稳定在当前水准,下旬利润空间稍有下降,截至日前稳定在922元左右。

策略报告

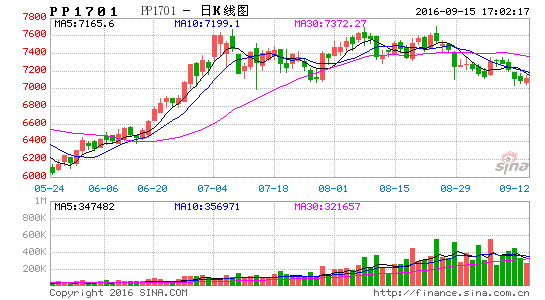

PP1701自8月下旬开始回调,而且在9月5号也基本回补了前期下影线7102的低点,快速完成了价值修正过程。“两桶油”库存因 G20 峰会影响,9月上旬库存压力略有增高,短期仍以消耗库存为主。因前期原料高位制约市场成交进度,工厂利润难实现,制约原料采购进度。9月底检修企业基本恢复生产,供给压力将会有一定上升。随着“金九银十”传统需求旺季的到来,届时需求端能否对接将变得十分重要。后期在不出现大的系统性风险的前提下,预计PP后市更多或表现为宽幅震荡的格局。

预计后市现货价格维持在7800-8200区间可能性较大,现货价格居高不下以及对期货表现出的高升水,使得期货市场价值修正过程难以一蹴而就。

整体看PP1701宽幅震荡区间位于6600-7800。

1、随着后期检修企业复产,再次创出新高的概率已经很低,因此在前期震荡区间的中轴线7450上方完全有理由空单参与。

2、后期也应该关注能否跌破前期震荡区间下沿7050,如果跌破则打开了进一步下行的空间,继续保持空头思路。

3、因现货高升水,期现价差一般偏离5%-10%时很容易出现快速反弹,所以现货价格应该是关注的重点。而且期价很容易会在7050附近反复。

4、当前煤炭去产能进行的如火如荼,在煤炭成本上升的基础上,煤化工的优势不见,后期很难采取竞争性销售的策略,因此最后的控制权仍旧回归到两桶油手中,也就会表现出和塑料一样的抗跌性。因此关注日K线的120日线的支撑力度,即使短期跌破,后期回归的概率很大。

风险控制

鉴于PP后市或表现为宽幅震荡的格局,后市对其操作思路上更多体现为短周期参与,时间周期以半小时K线为做盘参考依据。动用的资金量不能超过可动用资金量的40%,而且应该积极寻找支撑位和压力位,采取以小博大的思路参与,每次的止损点不能超过100个价差。并且应该形成书面的交易计划,载明止损区间、目标区间、资金占用、下单手数。

团队风控人员严格按照交易计划书的内容执行。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。