内容提要:

1、全球大豆供需改善,制约下跌空间

在全球大豆供需改善的格局下,美豆期货指数连破支撑位且继续探新低的可能性较小,而且待市场消化收割带来的利空影响后,焦点或将转向出口需求,今年南美三季度转船出口量不及往年,促使买家将部分需求延后至购买美国大豆需求,因此出口需求预期当前保持谨慎乐观态度,或对美豆期货价格存在支撑。此外,四季度南美新季度大豆种植面积增幅有限,天气亦存在变数,产量增长步伐放慢,有利于库存消耗。

2、食品大豆需求回暖,拍卖均价小幅走高

2015年大豆因价格高无法吸引买主,市场购销以国储豆为主,所以国储豆周度成交量稳定在10万吨左右,随着随着气温下降,以及各大院校开学,南方市场对大豆需求呈回升态势,陈豆成交均价出现提升,稳步走高的陈豆价格为市场提供支撑。

3、天气影响作物生长,压缩新豆产量预期

6月底至7月份长江流域大范围强降雨,包括湖北、湖南、安徽、江苏等地出现大量降雨,长江流域的大量降雨将损害当地作物的生长,尽管这些地区产量比重不及东北地区,但也会削弱种植面积增加带来的产量上升高度。随后东北地区也出现降雨,缓解前期旱情,但内蒙以及黑龙江北部有部分大豆产区出现早霜,因气温快速降低以及降雨持续,可能会导致部分产区大豆成熟时籽粒的饱满度稍差,致使局部产量受损。在强降雨和早霜的影响下,今年国产大豆产量即使出现增长,幅度恐怕也不及种植面积。

4、进口季节性淡季,大豆供应减少

据了解,9月份预计到港大豆610万吨,10月份最新预期650万吨,11月份初步预期650万吨。从预期数值来说,9-10月份是我国大豆进口淡季,到港量明显下降,即使陈豆拍卖可能弥补部分缺口,但大豆港口库存仍可能呈现下降趋势,大豆总体供应减少。

5、策略方案

(1)资金管理:本次交易拟投入总资金的10%-20%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在A1701合约3400-3550元/吨之间。

(3)风险控制:若1701合约期价下破3300元/吨则开始执行部分止损,若期价收盘价处于3200元/吨下方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计3个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,A1701合约上方目标看向4000元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若A1701合约强势上破4000元/吨一线,则进一步持仓看向4200元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:帐户总资金为1000万元,持仓不高于300万元,预期风险收益比为2.78 :1。

策略概述

在全球大豆供需改善的格局下,美豆期货指数连破支撑位且继续探新低的可能性较小,而且待市场消化收割带来的利空影响后,焦点或将转向出口需求,对出口需求预期当前保持谨慎乐观态度,或对美豆期货价格存在支撑。此外,四季度南美新季度大豆种植面积增幅有限,天气亦存在变数,产量增长步伐放慢,有利于库存消耗。国内方面,随着气温下降,以及各大院校开学,南方市场对大豆需求呈回升态势,陈豆成交均价出现提升,稳步走高的陈豆价格为市场提供支撑;受异常天气影响,新豆产量增幅预期被压缩,收割时期适逢大豆处于进口淡季,减弱新豆上市压力。总体来说,尽管国内外产量提升制约短期期价上行空间,但是在全球大豆供需改善环境下,期价继续下跌空间有限,后市在国内需求回暖以及美豆出口需求上升等因素提振下或探低回升。

影响因素分析

一、全球大豆供需改善,制约下跌空间

美国农业部USDA在6月份供需报告中对16/17年度供需预估进行调整。报告显示,全球大豆需求保持稳定增长,生产步伐整体放慢,使得当年度供应出现小幅缺口,库存消费比连续两个年度下滑,2016/17年度由2015/16年度的22.73%降至20.2%,为是十二年来最低位,意味着全球大豆供需格局由供应过剩进一步过度至平衡预期。

数据来源:wind资讯

(1)美豆供需情况

今年夏季市场满心期待的拉尼娜未能如期而至,天气炒作落空,美国农业部8月份供需报告将美国大豆单产预期上调至48.9蒲/英亩的高位后,主产区整体利于作物生长,上包括美国职业杂志在内的多个机构预测2016/17年度单产可能将达到49-50蒲/英亩,使得丰产预期愈加强烈,而且9月份将进入收割时期,产量将转化为实质性供应,对市场造成压力,因此可能造成美豆盘面探得收割低点,近月保持偏弱振荡走势。不过国内黄大豆1号交割标的是非转基因大豆,自从国家将收储政策改为直补政策后,黄大豆1号盘面走势相对比较独立,近3年豆一和CBOT大豆盘面相关性为0.526,近一年相关性仅为0.121,而CBOT大豆与DCE豆粕近3年的相关性大豆0.9,可见美豆期货走势对黄大豆1号的影响力不及豆粕。

另外,至9月份初,美豆期货指数已跌至在955美分/蒲式耳一线,下方920、900美分/蒲式耳均为重要支撑位,在全球大豆供需改善的格局下,连破支撑位且继续探新低的可能性较小,而且待市场消化收割带来的利空影响后,焦点或将转向出口需求,今年南美三季度转船出口量不及往年,促使买家将部分需求延后至购买美国大豆需求,因此出口需求预期当前保持谨慎乐观态度,或对美豆期货价格存在支撑。

(2)南美大豆供需情况

9月份,巴西农户正在准备种植2016/17年度大豆作物。今年巴西政局依旧不稳定,经济处于严重衰退期,信贷紧张,而且种植成本可能上涨,巴西农业企业Brasil Agro白哦是2016/17年度大豆种植成本可能升值7.65-8.11美元,比2015/16年度提高11%,上涨原因为种子价格上涨和缴纳专利费,这些因素将制约农户播种积极性。福斯通公司预计预计2016/17年度巴西大豆播种面积为3356万公顷,约合8290万英亩,只比今年高出31.5万公顷或0.9%。基于近几年的平均单产,大豆产量可能达到1.0185亿吨,相比之下,2015/16年度的产量因干旱而减产到9542万吨,作为对比,美国农业部最新报告预计1.03亿吨,2015/16年度9650万吨。除了关注种植面积,还需关注天气的变化。因为一旦拉尼娜发生时间发生在四季度,将对新一年度南美大豆产量造成不利影响。需求方面数据预估相较于上一年度有所提高,库存消费比呈现小幅下滑趋势。

数据来源:wind资讯

16/17年度阿根廷大豆种植面积可能略有减少,这是考虑到去年新总统上任后取消了许多农作物的出口关税,同时下调五个百分点的大豆出口关税,这一举措促使包括葵花籽等作物出口优势提升,可能替代部分大豆面积,16/17年产量预估为5700万吨,仅比15/16年增加50万吨,这一年产量因不利天气而大幅下降。需求方面均有不同程度的下降,不过因为期初库存下降明显,期末库存总体预估下滑,库存消费比由44.0%下降至41.5%。

数据来源:wind资讯

二、食品大豆需求回暖,拍卖均价小幅走高

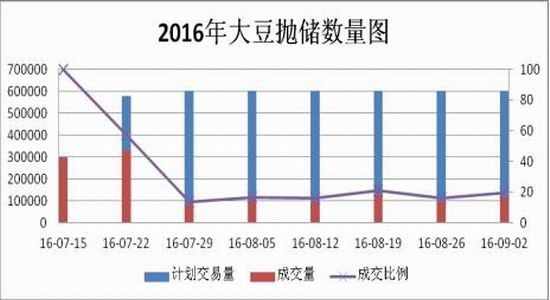

自2016年7月15日开始,每周度国家都会开展大豆竞价销售活动,截至8月19日,总共进行8次,计划拍卖量为329万吨,实际成交量为127.76万吨,成交率31.7%。刚开始两次贸易商参与热情高涨,成交均在30万吨以上,随后四次由于陈豆质量问题,贸易商采购热情降温,成交量下降了近三分之二,基本保持在8-12万吨之间。市场普遍预期国储拍卖量在300-400万吨,这意味着每周60万吨的拍卖量很可能还是9月份的常态,如果按照8月份的平均成交率17%计算,将有40.8万吨国储豆将流入市场,这部分陈豆因品质问题难以全部流入食品领域,部分流向压榨领域,故而在新豆大量上市前,市场整体供应略偏紧。

数据来源:wind资讯

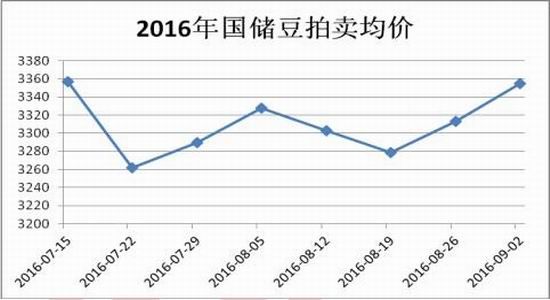

另外,2015年大豆因价格高无法吸引买主,市场购销以国储豆为主,所以国储豆周度成交量稳定在10万吨左右,随着气温下降,以及各大院校开学,南方市场对大豆需求呈回升态势,陈豆成交均价出现提升,稳步走高的陈豆价格为市场提供支撑。

数据来源:wind资讯

三、天气影响作物生长,压缩新豆产量预期

今年国家供给侧改革如火如荼进行中,在农业领域方面,《全国种植业结构调整规划(2016-2020年)》提出,到2020年调减玉米面积5000万亩以上,今年调减1000万亩以上。力争到2020年大豆面积达到1.4亿亩,增加4000万亩。在国家政策性引导中,我国农户大豆种植信心提升,全国大豆种植面积明显增长,预计播种面积在在7200千公倾,较2015年的5543增1657千公倾,全国增幅29.8%,东北地区大豆种植面积增加了53%,在5416万亩,其中黑龙江增幅在64%,在3740万亩(如果核算上黑地面积的话,因黑龙江没有进入官方统计口径的耕地面积数量庞大),种植面积增长推动产量明显恢复预期。

6月底至7月份长江流域大范围强降雨,包括湖北、湖南、安徽、江苏等地出现大量降雨,长江流域的大量降雨将损害当地作物的生长,尽管这些地区产量比重不及东北地区,但也会削弱种植面积增加带来的产量上升高度。随后东北地区也出现降雨,缓解前期旱情,但内蒙以及黑龙江北部有部分大豆产区出现早霜,因气温快速降低以及降雨持续,可能会导致部分产区大豆成熟时籽粒的饱满度稍差,致使局部产量受损。在强降雨和早霜的影响下,今年国产大豆产量即使出现增长,幅度恐怕也不及种植面积。

四、进口季节性淡季,大豆供应减少

2016年中国7月份进口大豆776万吨,环比增长2.65%,却不及原先预期,而且明显低于去年同期的950万吨,1-7月份大豆进口总量为4632万吨,去年同期累计为4461万吨,同比提高3.8%,累计美元金额同比下降8.6%。2016年1-6月我国累计进口大豆3856万吨,与去年同期相比增长9.9%;进口金额达148.25亿美元,同比下降6.0%。据相关网站调查显示,2016年8月份最新预期741万吨,9月份最新预计610万吨,10月份最新预期650万吨,11月份初步预期650万吨。从预期数值来说,9-10月份是我国大豆进口淡季,到港量明显下降,即使陈豆拍卖可能弥补部分缺口,但大豆港口库存仍可能呈现下降趋势,大豆总体供应减少。

数据来源:wind资讯

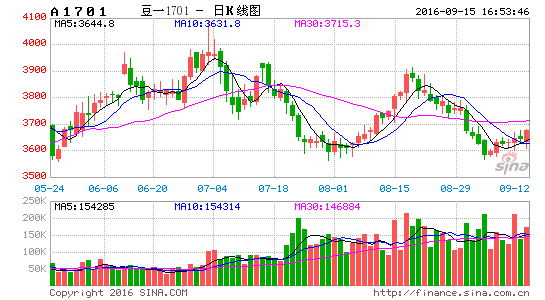

五、技术面

近期国内大豆1701合约整体处于3550-3900大区间运行,而近期正回调至区间下轨附近,继续大幅走低空间有限,加上利空因素的逐步消化,后市有望呈现震荡偏强运行,多头可考虑逢低吸纳策略。

图表来源:文华财经 大豆1701日K线图

交易的风险控制及意外情况处理计划

对该交易可能存在的风险及处理计划如下:

1、如果行情出现与我们看法相反的走势,我们会根据具体的技术信号,以及期价走势变化情况做出应对方案,决定头寸的相关处理。

2、若美豆出口需求表现疲弱,外盘价格走低拖累国内盘面走势,我们将注意调整投资策略,以应市场的新变化并及时做出头寸处理。

3、若国内外大豆产量增长幅度意外超过预期,我们将注意调整投资策略,以应市场的新变化并及时做出头寸处理。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。