固定资产投资及制造业的形势放缓,尤其在楼市投资明细放缓拖累下,经济放缓的压力成为钢材价格持续走高的最大压力;不过国内工业品在处于历史偏低位后,难有再度大跌的空间,尤其在去产能的政策不断兑现的背景下,钢铁行业市场氛围依然偏暖。

钢厂粗钢产量高位格局确保对外矿需求,再考虑后期外矿到港量不会大幅增加,外矿供需弱平衡或将持续。后期钢市进入消费旺季,部分钢厂的复产增加或对外矿需求带来支撑,去钢价高位之下,外矿价格将持续高位震荡。

整个煤焦市场受益于钢市的利好,预计后期或继续持稳为主。焦炭在利好逐渐兑现后,供需面难以再度改善,不足以推高价格,或持稳为主。炼焦煤市场,受益于独立焦化厂的补库存需求及煤炭限产的利好,在前期价格走高空间有限的背景下,后期或整体呈偏多走势。

后市主要影响因素分析

一、经济增长弱势仍旧对黑色市场有一定压力

2016年1-7月份,全国固定资产投资(不含农户)311694亿元,同比名义增长8.1%,增速比1-6月份回落0.9个百分点。从环比速度看,7月份固定资产投资(不含农户)增长0.31%。2016年7月份,中国制造业采购经理指数(PMI)为49.9%,比上月下降0.1个百分点,微低于临界点。8月1日,财新和Markit联合公布的数据显示,中国7月财新制造业PMI50.6,预期48.8,前值48.6。这是2015年2月以来制造业运行首次回升。

二季度GDP同比增长6.7%,与一季度持平,基建投资继续发挥托底作用,超预期的消费为经济增加亮色,但总体而言经济下行压力犹存,仍需政策呵护。放缓的固定资产投资增速和制造业PMI直接印证了二季度GDP放缓。后期趋势,楼市放缓(下文分析)压力逐渐增加将对经济增长形成不利,预计为确保经济持稳增长,后续各种政策加码措施仍将不断。

图1:楼市投资放缓凸显经济放缓压力

图2: 官民PMI持续弱势凸显经济风险依然存在

资料来源:WIND,华安期货行业研究中心

二、原料价格9月仍旧维持高位

2.1 供需平衡在钢市持稳下托底矿价

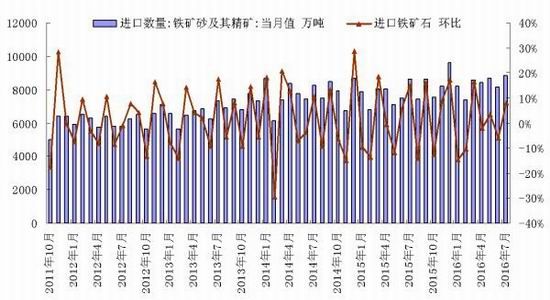

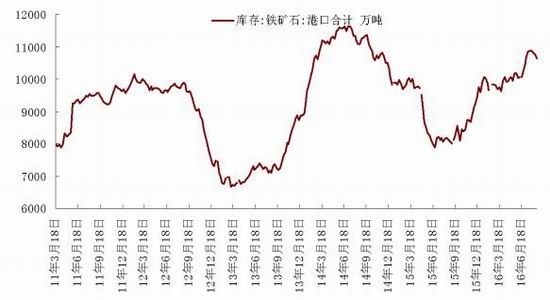

供给方面:据海关总署最新数据显示,2016年7月进口铁矿石8840万吨,同比增长2.67%,环比增长8.29%。MYSTEEL数据,8月20日当周,统计全国45个主要港口铁矿石库存为10641万吨,较上月前周次统计减少223万吨,日均疏港总量252.2万吨,上次统计为252.7万吨。

需求方面:据中钢协统计,2016年8月上旬,中钢协会员钢铁企业日产粗钢169.86万吨,比上期增加7.78万吨,环比增长4.8%。据此估算,本旬全国粗钢日均产量222.54万吨,旬环比增长3.39%。同时8月20日当周,Mysteel调研163家钢厂高炉开工率80.25%较上周降0.25%(本次检修下降的原因是样本中,唐山与山东部分钢厂有高炉正常检修),产能利用率85.98%环比降0.21%;检修影响日均铁水28.91万吨增0.48万吨;80.98%钢厂盈利较上周增1.23%。

虽然8月部分地区限制烧结机生产,但在钢厂利润良好的情况下,贸易商不愿下调铁矿的销售价格,价格持续处于高位震荡格局。后期,考虑国内钢材价格持续维持偏高位,钢厂粗钢产量料维持高位态势,确保对铁矿石的基数需求。目前态势来看,后期外矿到港量不会骤增的背景下,钢厂基础用料需求的托底,外矿价格高位持稳的概率偏大。

图3:进口矿未有大幅增加对于港口现货有所利好

图4:进口矿库存重回亿吨,现货压力小幅显现

资料来源:WIND,华安期货行业研究中心

2.2 煤焦基本面利好逐渐释放 价格持稳

2.2.1下游需求态势良好 整体价格震荡偏多

供给端:据我的钢铁网对50家样本钢厂焦化及100家独立焦化企业炼焦煤库存调查数据显示,截止8月19日,总库存量为1066.83万吨,与前一周相比减2.59万吨,环比降0.24%。上周样本钢厂总库存543.90万吨,与前一周相比减8.00万吨,环比下降1.45;样本焦化厂总库存为522.93万吨,与前一周比增5.41万吨,环比增1.05%。(原50家钢企53家焦企焦煤总库存为760.79万吨减9.03万吨,环比下降1.17%,原53家焦企焦煤库存为216.89万吨减1.03万吨,环比降0.47%)

整体来说,在国家淘汰煤炭、钢铁过剩产能的大背景下,整个炼焦煤市场的供应仍未显著增加,各大煤矿继续维持仅平衡生产态势。在受交通物流限制及国家限产的政策下,整体炼焦煤的供应维持偏紧趋势,九月此种趋势难以改变。

需求端:通过粗钢产量及近期的焦化厂开工数据(下文分析)可以发现,在钢价同比往年有明显走高的利好下,粗钢产量的持稳及后期复产预期存在的概率下,整体需求端不会减少对上游炼焦煤的需求。不过对于上游煤炭生产企业来说,其中较为尴尬的便是来自于钢厂及独立焦化厂对于炼焦煤原料库存长期偏低态势,一方面制约了煤价的走高、另一方面又为煤价带来了托底。

供给受到交通及限产的影响,整体供给端年后呈现收缩态势,但需求维持稳定未见大幅下滑,供需过剩局面的缓解及钢价的持续高位,对于后期炼焦煤价格仍旧有利好支撑。预计近期炼焦煤价格或继续震荡偏多,部分地区补涨概率偏大。

2.2.2独立焦化厂大面积复产,拉涨后的价格走高阻力较大

据我的钢铁网统计53家典型独立焦化企业样本数据显示,截止8月20日当周,平均产能利用率为81.7%,较前一周上涨3.1个百分点。截止8月20日当周,产能100万吨以下的平均产能利用率74%,产能100-200万吨的产能利用率75.4%,产能200万吨以上的产能利用率85.2%。

截止8月20日当周,据我的钢铁网统计53家典型独立焦化企业样本数据显示,产能100万吨以下的平均焦炭库存0.19万吨,产能100-200万吨的平均焦炭库存0.19万吨,产能200万吨以上的平均焦炭库存0.71万吨。当周各区域钢厂焦炭库存平均可用天数情况如下:东北5.4减0.4;华北7.3增0.2;华东9.6减1.6;华中10减0.9;西南6.7平;西北2减0.4;华南12平(单位:天)。截止19日当周,我的钢铁网港口焦炭同口径库存统计显示天津港焦炭库存为206万吨增9万吨;连云港本周焦炭库存7万吨平;日照港本周焦炭库存44万吨增5;青岛港本周焦炭库存29万吨增1万吨。

8月独立焦化厂整体开工率呈现逐步走高态势,但受益于钢厂利润良好加大采购,钢厂打压放缓下的供需改善带动了焦炭价格的又一波上涨。在钢厂难以继续加大力度采购的背景下,焦化厂开工率的走高将会对供需面形成一定压力,考虑此前的价格已经体现利好,后期或高位震荡为主,进一步大幅走高的概率不大。

三、供需分析:需求依然难以出现持续改善

3.1 粗钢产量高位不变对于钢价高位形成威胁

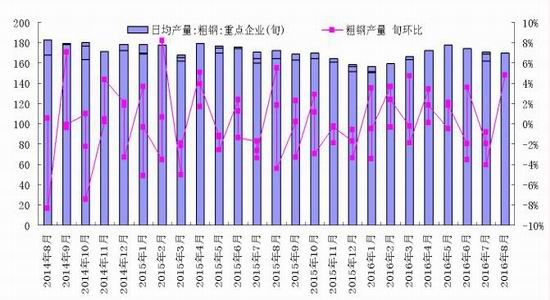

国家统计局数据显示:国家统计局数据显示:2016年7月全国粗钢日均产量215.5万吨,较6月份下降6.9%;钢材日均产量309.5万吨;生铁日均产量186.5万吨。2016年7月我国粗钢产量6681万吨,同比增长2.6%;1-7月我国粗钢产量46652万吨,同比下降0.5%。

结合7月、8月上旬中钢协公布的旬度粗钢产量数据可以发现,虽然7月粗钢日均产量出现了小幅的走低,但是整体的粗钢产量仍旧保持了增长的态势。在目前整个钢材市场氛围乐观背景下,钢价易涨难跌,导致钢厂在后期仍难以减产,持续高产的概率偏大。如此一来,钢厂的高产导致整个社会的供应压力很难降低,对于钢价的持续走高形成一个持续的压力。

3.2 钢材社会库存仍旧维持偏低位

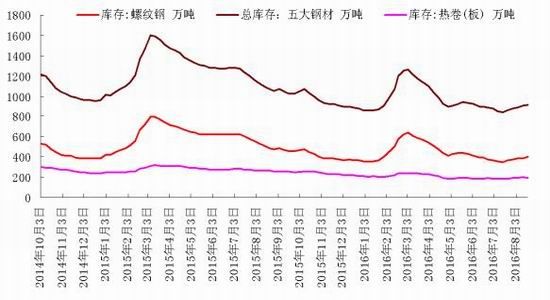

据我的钢铁网数据显示,截止2016年8月20日,全国螺纹、线材、中板、热轧和冷轧五大品种库存统计显示,总量916.85万吨,与前一周相比增加了16.66万吨、环比上月同期增加了55.03万吨;其中,全国主要城市螺纹钢库存为405.42万吨,环比周增加18.26万吨、环比月增加37.54万吨;热轧库存总量为195.69万吨,环比微减0.87万吨、环比月增加11.37万吨。另据中钢协数据,8月上旬末重点企业钢材库存1550.94万吨,旬环比增加39.07万吨,增幅2.58%。

图5:粗钢产量持续增加对于钢价走高构成不利

图6:社会库存低位对价格涨跌推波助澜

资料来源:WIND,华安期货行业研究中心

虽然7月粗钢产量小幅下滑,8月粗钢产量也未大幅增加,但是考虑到消费淡季及钢价的持续走高,出现了部分贸易商主动增加库存的情形。为此,8月整个钢材的社会库存出现了小幅的增加,同样钢厂的钢材库存也出现了一定的增加。总的来看,目前整体库存并不高,仍旧处于历史偏低位,对于钢市的供应压力不大。

3.3 建材需求:固投的放缓仍旧是建材需求的压力所在

2016年1-7月份,全国房地产开发投资55361亿元,同比名义增长5.3%,增速比1-6月份回落0.8个百分点。其中,住宅投资36981亿元,增长4.5%,增速回落1.1个百分点。1-7月份,东部地区商品房销售面积37196万平方米,同比增长29.6%,增速比1-6月份回落2.5个百分点。7月末,商品房待售面积71382万平方米,比6月末减少34万平方米。其中,住宅待售面积减少415万平方米,办公楼待售面积增加26万平方米,商业营业用房待售面积增加196万平方米。

虽然此前火热的各个二线城市均出现了一定降温趋势,但是以南京、厦门、合肥等为代表二线城市销售仍旧较为火爆;不过从全国整个销售情况来看,同比增速明显放缓,制约了开发商的投资热情。后期趋势来看,虽然销售仍旧偏好,但是考虑库存压力巨大,除局部城市外投资保持偏好更多二三四线城市投资都面临下滑压力。总体,中长期的楼市投资增速放缓的压力或进一步增加,难以对钢材带动额外的增量需求。

国家统计局最新数据显示,2016年1-7月份,全国基础建设投资累计完成77323亿元,同比名义增长18.71%。虽然近期振兴东北的1.6万亿以及发改委新一批近2万亿的PPP项目等消息在市场中释放,但仍难以在下半年明显带动投资的整体回暖。整体来说,政策面的投资主要趋势持稳为主,但是整个固投下滑凸显市场对后市的信心依然偏弱。后期趋势来说,虽然政策面会继续主导有关“铁公基”及民生工程等重大项目的投资来稳定增长,但是受制于资金面的压力可能难以大幅增长,这对用钢增量的需求贡献有限。

策略报告

短期国内经济弱势依然是工业品市场需要面临的压力所在,不过结构转型及去产能大势之下,工业品整个市场氛围仍旧偏好,对于期货市场有所托底,不会重复2015年的覆辙。

铁矿石:国内港口到货量未大幅增加,考虑整个外矿供应压力不大,在国内钢市持续偏强的氛围下,进口矿现货价格料持续高位持稳态势。为此,预计后市铁矿石期货价格受到钢价走高利好支持,或继续维持宽幅震荡。I1701的波动区域为350-450之间,整体策略在此区间择机波段操作。

焦煤、焦炭:受益于钢价走高及钢厂利润改善,上游炼焦煤行业在低产、低库存的支撑下,炼焦煤现货价格或震荡偏多;不过焦炭考虑此前利多兑现,后期基本面难以再度改善,价格或震荡为主。不过,宏观经济下行压力高位抛压之下,又抑制了价格的上方空间。为此,后期焦煤焦炭价格或宽幅震荡为主。J1701的震荡区间为1050-1350,JM1701震荡区间800-950,整体策略在此区间择机波段操作。

风险控制

鉴于黑色后市或表现为宽幅震荡的格局,后市对其操作思路上更多体现为短周期参与,时间周期以十五分钟或者半小时K线为做盘参考依据。动用的资金量前期定为一百万资金,并且寻找箱体支撑位和压力位,以短线控制风险为主要思路,每次止损30-60点。并且应该形成书面的交易计划,载明止损区间、目标区间、资金占用、下单手数。

团队风控人员严格按照交易计划书的内容执行。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。