8月份以来,美豆走势受旧作出口加快的支撑,及在新季大豆产量创高位施压之下,美豆呈震荡下跌走势。国内豆粕消费短期增加有限,难以对期价形成明显支撑,在成本端大幅走低及后期大豆到港量同比下降之下,豆粕期价整体将维持区间震荡走势。

供需因素分析

1、8月份USDA报告中性偏空,单产仍有上调空间

表1:全球主要国家大豆产量及变动情

数据来源:USDA;华安期货行业研究中心

美国农业部8月份供需报告,其中维持2015/16年度南美大豆产量不变,大幅上调2016/17年度美豆产量至1.105亿吨。美国农业部对2016/17巴西、阿根廷大豆产量并未调整,巴拉圭产量上调17万吨至917万吨,印度产量下调30万吨至1140万吨,整体偏空。

8月12日,美国农业部公布的美豆供需报告,其中单产大幅上调至48.9蒲式耳/英亩,相对于2015年6月份美国大豆产区经历暴雨侵袭而言,今年的美豆产区天气也算是风调雨顺的有惊无险,相对2014/15年度6月份的暴雨侵袭之后单产定格在48蒲式耳/英亩而言,48.9蒲式耳/英亩不算意外。从近两年美豆单产的快速上升来看,笔者认为这与中国新批准多个大豆转基因品种进口有较大的关系,中国作为全球最大的大豆进口国,国内的允许的转基因品种越开放,更高单产的大豆种子越能得到推广和种植,在可预见的接下来半个月,美豆产区天气尚未有明显异常,美豆单产水平有继续上调的潜力。

美国农业部对8月份的美豆2015/16年度供需平衡表进行较大幅度的调整,其中上调美豆国内压榨0.1亿蒲式耳至19亿蒲式耳,上调美豆出口0.85亿蒲式耳至18.8亿蒲式耳,通过对美豆国内压榨及出口的上调,美豆2015/16年度期末库存下降0.85亿蒲式耳至2.55亿蒲式耳。

图1:美豆供需平衡表调整

数据来源:USDA;华安期货行业研究中心

美国农业部不但对2015/16年度需求数据进行调整,上调美豆国内压榨0.15亿蒲式耳,上调出口0.3亿蒲式耳。美豆单产上调至48.9蒲式耳/英亩,致使美豆2016/17年度产量上调1.8亿蒲式耳至40.6亿蒲式耳,结合美豆2015/16年度美豆期末库存下调及2016/16年度需求量上调,美豆2016/17年度8月份期末库存预估较7月份上调0.4亿蒲式耳。

在4月份阿根廷遭受暴雨侵袭之后,致使巴西大豆出口加速,而2015/16年度巴西大豆产量下调,致使巴西大豆维持大量出口成为不可能。那么9-12月份,全球大豆的出口国则主要集中在美国,美豆不论是产量还是运输都经不起意外。目前供给端主要是集中在美豆产区的天气问题以及后续的单产调整问题,持续关注。

2、进口大豆到港量有望同比回落,国内阶段性供给压力减弱

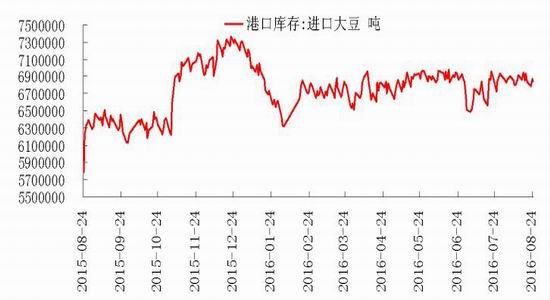

从中国海关得到的最新数据显示,2016年7月份大豆进口为776万吨,环比增加20万吨,同比下降174万吨。根据最新船期,8-9月份大豆到港量分别780万吨、550万吨将阶段性的难以形成明显供给压力。

图2:进口大豆港口库存

图3:大豆月度进口量(万吨)

数据来源:华安期货行业研究中心;汇易;中国海关

截至8月26日,进口大豆港口库存684万吨,环比持平。进口量在8-9月份预期到港量同比下滑,港口库存环比持平及预期到港量同比下滑将难以对豆粕形成明显的压力。

3、转基因概念升水挤压,豆一与美豆波动因素趋同

自2008年以来,国家对大豆实行临时收储政策,在政策的托底部政策之下,国产大豆价格整体维持区间波动。而国家对玉米也实行临时收储政策,在收储价格的托底之下,玉米种植效益高于大豆,致使大豆种植面积不断被蚕食。在2014年国家对大豆、棉花进行收储政策改变,由收储政策向目标价格补贴转变,在当年玉米仍实行收储政策之下,2015/2016年度国产大豆产量继续下滑至1160万吨。在缺少收储的调节下,新季大豆直接面向市场形成流动性,国产大豆供需阶段性的失衡为价格的下跌酝酿了条件。

不过国际大豆的深幅度下跌及转基因概念的淡化是国产大豆羸弱的又一关键推动因素。由于国产大豆与进口转基因大豆一直存在转基因概念之争,国内宣传及舆论更倾向于国产大豆,致使国内大豆价格长期高于进口大豆价格,国产大豆直接进入食品领域,形成相对稳定的转基因概念的“合理价差”,不过随着进口大豆的低价,国产大豆的被替代量逐步增加,挤压国产大豆的市场空间。

不过这种相安无事的存在被2014年10月9日央视广告经营管理中心对外发布的《关于“非转基因产品”广告的审查要求通知》所打破,“对我国乃至全球均无转基因品种商业化种植的作物如水稻、花生及其加工品的广告,禁止使用非转基因广告词;对已有转基因品种商业化种植的大豆、油菜等产品及其加工品广告,除按规定收取证明材料外,禁止使用非转基因效果的词语,如更健康、更安全等误导性广告词。”舆论宣传导向非转基因同样安全及禁止对非转基因概念站台,概念升水的“合理价差”被持续缩小,国产大豆终于羸弱的倒下了, “合理价差”将随时间的函数进一步缩小。

随着玉米收储政策转变为市场化+价格补贴出台,意在玉米供给侧改革调整种植结构,而2016/17年度大豆依然实行目标价格为4800元/吨的补贴,大豆种植面积有望环比增加,这将在供给端形施压大豆价格。

随着国产大豆与进口大豆的“合理价差”逐步缩小,影响美豆价格走势的关键因素也将是驱动国内大豆价格走势的走势,美豆与国产大豆价格走势将趋同。目前美豆受单产大幅提高施压,不过仍面临在南美大豆上市之前的垄断地位,在后期出口及压榨上调预期加大之际,美豆有望进入震荡走势,国内大豆价格走势也将跟随美豆呈现震荡走势。

4、生猪存栏量环比下降,能繁母猪存栏环比下降彰显谨慎

根据农业部公布的2016年7月份4000个监测点生猪存栏信息显示,7月份生猪存栏环比下降0.1%,同比下降2.4%;7月份能繁母猪存栏量环比下降8万头或0.21%。目前外购仔猪及自繁自养生猪的养殖利润在成本端挤压下下降,而能繁母猪存栏的微幅下降也反映养殖户的谨慎。

图4:生猪养殖处于盈利水平

图5:生猪存栏量环比小幅回落

数据来源:华安期货行业研究中心;Wind;中国农业部

综合以上因素可知,美豆产量大幅增加施压全球大豆价格,在可预见的天气形势难以对美豆单产形成损害,美豆丰产格局将继续施压大豆价格。大豆进口量在8-9-10月份预期到港量同比下滑,港口库存环比持平及预期到港量同比下滑将难以对豆粕形成明显的压力。国内生猪存栏量环比小幅下降,而能繁母猪存栏量环比下降也限制后期生猪存栏的增速,维持豆粕阶段性震荡判断。

策略概述

美豆单产仍有继续调高的空间,将阶段性的对大豆价格形成压力;美豆将在9-12月垄断全球大豆的供给市场,美豆期价将对利多因素较为敏感,风险预期仍继续成为支撑美豆的关键因素。国内后期大豆进口量环比大幅下滑,将阶段性的支撑国内豆粕价格,整体维持豆粕区间震荡,豆粕合约M1701震荡区间有望在(2600元/吨—3450元/吨),主要采取区间内的趋势和震荡操作。

随着国产大豆与进口大豆的“合理价差”逐步缩小,影响美豆价格走势的关键因素也将是驱动国内大豆价格走势的走势,美豆与国产大豆价格走势将趋同。目前美豆受单产大幅提高施压,不过仍面临在南美大豆上市之前的垄断地位,在后期出口及压榨上调预期加大之际,美豆有望进入震荡走势,国内大豆价格走势也将跟随美豆呈现震荡走势,A1701震荡区间有望在(3300元/吨—4000元/吨)。

风险控制

目前面临的风险主要有两方面,一方面是美豆单产的超预期上调;另一方面是后期可能出现的天气及影响大豆运输的因素。这两方面的风险主要分别以利空和利多传导到豆粕价格具体走势上来,因此时刻监控这两方面的风险对所持头寸的冲击。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。