摘要:

操作建议:

交易标的:豆粕1701合约

交易策略:

第一阶段: 2850-3050箱体震荡操作:

日内震荡操作,盈利预期30-50点;止损20点;

第二阶段:突破3050后建仓多单

入场区间: 3050-3100

目标区间: 第一目标3200;第二目标3300;第三目标:3450.

止损点位: 破3000点后分批止损。

交易周期:2-3个月

核心逻辑:

1.供应端多空因素交织,美豆上方压力和下方支撑有效,维持区间震荡走势。

2.国内豆粕供需端紧平衡,无较大风险敞口预期,豆粕期价大概率随原料大豆成本盘整。

仓位控制:5%

风险点:

1.南美巴西、阿根廷新季大豆的播种中遇到问题,市场对产量产生担忧。

2.USDA9月供需报告偏离市场预期。

3.美国港口装船拥堵受阻致进口大豆延期到港。

4.流动性过剩造成短期盘面剧烈波动。

核心交易逻辑:

1.美豆丰产基本兑现,季节销售高峰期来临施压美豆。

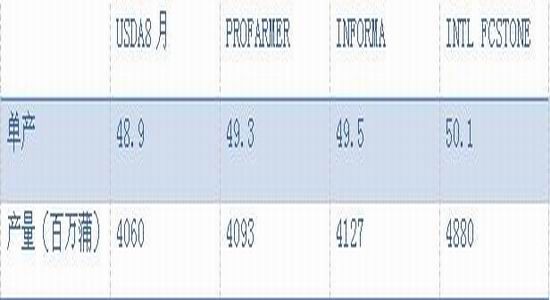

市场聚焦9月美国农业部的供需报告对丰产预期的印证。虽然在8月的供需报告中,美国农业部以大幅高于市场预期值的方式调高美豆的单产,但经过一月天气的持续利好,市场各机构的田间调查取样对美豆的单产预估进一步乐观,美国农业部大概率在9月的供需报告中继续通过修正单产预估调高美豆的产量。

表1. 美豆2016/2017单产及产量预估

(数据来源:西南期货)

美豆近年来产量趋势上涨。逢预计产量位于趋势线之下时,市场的供应恐慌情绪会迅速推动美豆期价上涨,形成阶段性牛市。我们以市场机构平均预估值49.5单产预估美豆产量,产量大幅偏离趋势线上方,美豆期价反弹高度受限。但在南美巴西、阿根廷启动新季大豆的播种后,南美大豆的产量预期将加入全球大豆平衡表的影响将发挥作用,而南美因为天气、政局、货币和出口政策等不稳定因素较多,市场在以上因素形成时往往会倾向炒作大豆供应偏紧的担忧,届时将重新定义。

图1.美豆产量与期价关系

(数据来源:USDA、西南期货研发中心)

2.美豆出口需求抢眼,下方支撑有力。

上一年度,在全球丰产预期的影响下,南美出口商激进预售,而后在旧作收割的关键时期,作物由于突发天气的影响致使产量受损,农民提价惜售,美国大豆在国际出口市场上重获青睐,推升上半年一波牛市。

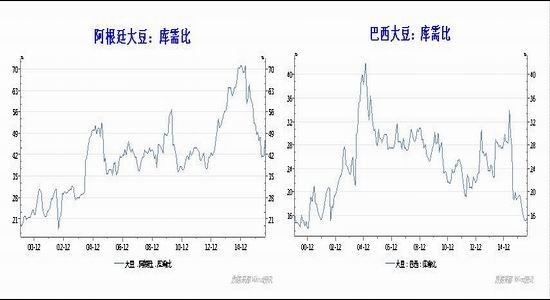

在新作预售之际,今年全球大豆出口市场的逻辑较去年全盘颠覆。南美产区巴西、阿根廷旧豆库需比均降到历史低位。新作还未开播,虽然北美大豆有望录得历史产量新高,但全球豆类在年度伊始供应偏紧忧虑并未完全消散。南美大豆暂时未加入跟北美大豆的市场份额争夺中。在美豆的收获出口窗口期的9月到明年年初期间,销售压力较去年明显减小。

图2.巴西、阿根廷库需比

(数据来源:USDA、西南期货研发中心)

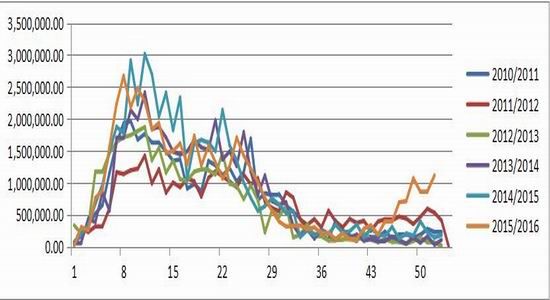

美豆的周度出口销售数据也印证了美豆对南美大豆的事实替代。美国陈豆日前顺利售罄,陈豆库存偏紧加之来自南美新季大豆的竞争减弱,本季美国农民的销售心态转好,即便产量压力存在,在南美丰产预期未落定之前,料出口美国出口销售平稳。美豆期价料因丰产承压但估计压力不会太重。

图3.美豆周度出口销售量

(数据来源:USDA、西南期货研发中心)

综上,美豆多空因素交织,我们认为美豆期价在900-1050美分/蒲式耳的震荡区间依然有效。

3.国内豆粕供需端紧平衡,无较大风险敞口预期,豆粕期价大概率随原料大豆成本盘整。

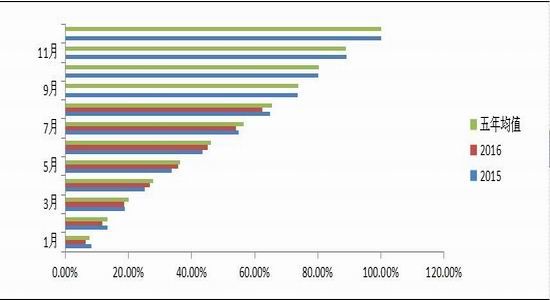

国内油厂今年整体采购进度放缓,近月到港大豆相对紧平衡,后期大豆的采购成本和采购数量均待定,随着国内油厂的产能集约化发展及融资豆的退出,更加便于油厂集团安排组织生产计划,全年的月度进口量较往年更加平稳。后期预计供应端不会出现较大的敞口风险。。

图4. 大豆月度到港量及采购进度

(数据来源:海关数据、西南期货研发中心)

国内养殖恢复不及预期,国内豆粕库存在油厂和饲料企业之间物理流转。目前饲料厂的两节备货建库基本完成,国内油厂豆粕的高库存压力缓慢释放。9-10月大豆到港季节性低谷,饲料厂库存消耗抵消。国内豆粕的购销应该能够实现平稳流转,终端无较大库存压力。

综上,我们认为连盘豆粕随美盘区间震荡的可能性较大。在CBOT美豆的运行区间没有被破坏的前提下,建议可按此策略交易。

西南期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。