摘要:

出方案时间:2016年9月08日

交易头寸:买CS1701;买CS1701抛C1701

开仓点位:CS1701:1600-1750,止损:1550;买CS1701抛C1701:200-250,止损:150。

交易周期:两个月

观点:

激进:多CS1701

保守:多CS1701空C1701

开仓逻辑:

1.东北种植成本折算1月盘面大致1350-1500元/吨,期价处在相对低位,下探空间有限。此外,新粮上市利空题材以及生产者补贴政策的利空情绪或已在盘面兑现。

2.玉米淀粉库存低位:周度库存降至新低4.8万吨,周度下降幅度超过40%;开机处在低位,小幅回升;利润亏损。

3.玉米淀粉基差回归:截止9月8日,现货升水已达600元/吨,明显高于去年同期水平,且随季节性走势有快速回落的趋势。现货受到成本端支撑相对坚挺。

4.淀粉-玉米1月合约价差已缩小至240元/吨水平,已体现干潮粮差。其价差进一步缩小空间有限。

风险提示:

1.新季玉米价格远低于市场预期,或拖累期价继续走低。

2.市场传闻:2016年中央支持东北地区新产的收购加工,地方或将出台相应补贴政策,或将继续利空玉米淀粉价格。

一:玉米下跌空间有限

图表1:山东现货报价

图表2:玉米1月合约基差季节性

参考已知的玉米生产者补贴总额以及黑龙江种植成本到港1200元/吨水平,1月玉米合约对应价格区间应为1350-1500元/吨,也符合运至销区挡住进口的价格预期。目前期价处在1400元/吨上方,触底反弹迹象明显。此外,新粮上市题材盘面或已提前兑现。

玉米基差:1月基差水平达395元(相对高位)。从现货季节性预判,基差回归或以现货下调,期货上涨的方式实现。

二:玉米淀粉现货坚挺

图表3:玉米淀粉山东出厂价格

图表4:玉米淀粉1月基差

?成本端支撑:东北现货报价2100元/吨上下;华北现货报价2300元/吨上下。虽然新季玉米价格相对较低,由于华北大[微博]面积限产,东北产区深加工优势突出。以黑龙江种植成本1050-1200元/吨推算,考虑到集粮成本和短途运输费用等因素,玉米淀粉运至山东地区的最低价格在2000元/吨以上,对应盘面在1800-1900元/吨上下。?玉米淀粉基差:目前期货深度贴水,幅度达到600元/吨。参照季节性评判,未来期现或将达到平水。若现货价格受到成本端以及运费制约难以大幅走低,期货价格的上扬或成为其主要实现路劲。

三、库存低位、开机低位、利润亏损、需求向好

图表5:淀粉企业周度库存

图表6:淀粉企业开机率

图表7:玉米淀粉消费数据

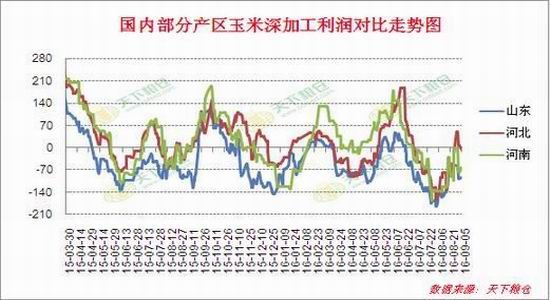

图表8:深加工利润

库存方面:2016年第36周淀粉企业周度库存48200吨,第35周81000吨,降幅40.49%)。玉米淀粉周度库存持续下降中,多数下游企业对玉米的看空预期导致采购意愿相对清淡。短期玉米淀粉库存或将维持低位运行。?开机率方面:2016年第36周深加工开机率大致维持55%水平上下,周度小幅上调1.47%。短期开机难以迅速恢复,产出量受到一定限制,客观上对现货价格有一定支撑。

需求方面:7月玉米淀粉新增消费160万吨,较5月164万吨下降4万吨,同比增长2万吨。其中淀粉糖消费量减1万吨,呈现逐步下降的态势。但是,就全年总体趋势而言:未来玉米淀粉消费有望呈现增长的态势。?利润方面:截止9月5日,山东地区玉米淀粉企业深加工利润估算亏损96元/吨;辽宁地区玉米淀粉企业加工利润估算亏损166元/吨。淀粉行业目前整体处于亏损状态,主要由于原材料成本的高企。此外,1月盘面利润亦处在亏损当中。

风险点在于:市场消息称,国家将给予东北的黑龙江和吉林省玉米深加工补贴,金额是每加工一顿补贴100-150元,省政府配套补贴200-260元。如传闻落实,则将进一步打压盘面价格,实际补贴数额越大,淀粉-玉米价差越小,甚至打到平水。

永安期货 刘钊希

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。