前言:

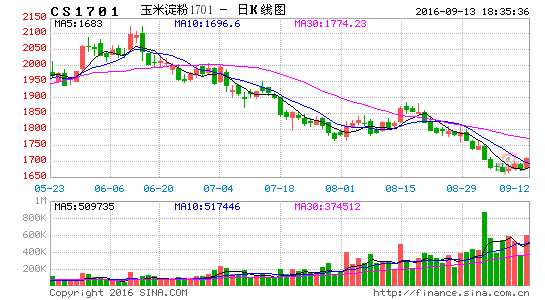

9月2日市场传言东北将继续对玉米深加工企业进行生产补贴,中央最多对企业进行不超过130元/吨的生产补贴,地方政府补贴另计,引发市场对做空玉米淀粉的热情。当日玉米淀粉收于1704/吨,增仓19万手,跌幅2.46%。在本文中我们假定传言为真,探讨玉米淀粉01合约价格合理区间。昨日东北地区玉米价格整体延续平稳态势,市场购销以轮换粮和拍卖粮为主,整体成交不多,现货购销低迷。目前因华北地区春玉米陆续上市,下游企业对东北轮换玉米接货积极性不高。但北方港口地区近期购销尚可,价格稳定。昨日山东深加工继续小幅下调10-20元/吨,河南地区受山东影响,玉米价格也高位回落,趋弱运行;河北地区稳定为主。华北地区春玉米阶段性持续供应,市场粮源有效供应充足,在华北深加工企业尚未全面恢复开工率的情况下,需求基本得到满足

9月2日市场传言东北将继续对玉米深加工企业进行生产补贴,中央最多对企业进行不超过130元/吨的生产补贴,地方政府补贴另计,引发市场对做空玉米淀粉的热情。当日玉米淀粉收于1704/吨,增仓19万手,跌幅2.46%。在本文中我们假定传言为真,探讨玉米淀粉01合约价格合理区间。

一、现阶段淀粉产业链

1.淀粉前农后工,下游产业链广泛,过去几年低利润是常态

淀粉的下游产业链广泛,作为产能过剩行业,淀粉生产厂家对销售价格的话语权并不多,下游采购会紧盯淀粉厂的生产成本制定采购策略,因此在过去几年淀粉厂薄利多销的模式使得产能不断向几个大的企业集中,人们也适应了淀粉的低利润。据不完全统计中粮、诸城兴贸、金玉米三家的淀粉产能占据市场份额的20%以上。

2.产能逐渐由东北向山东转移

目前华北地区玉米淀粉产量占全国产量的55%左右,东北地区占比减少至35%左右,其他地区占比约10%。国内玉米淀粉定价中心全面转向华北地区。受制于收储政策的影响,东北地区深加工成本高企,且下游企业多集中在山东、广东等地,给东北地区的淀粉产业带来较大劣势。

3.区域存在供需错配

目前世界淀粉糖的产能在3000万吨左右,美国产量超过1350万吨,中国淀粉糖产能在1200-1300万吨间。在国内淀粉糖作为淀粉最为重要的下游产品而受到投资者的关注,而东北地区的下游产能不足使得东北地区在过去几年面临着成本和下游的双重劣势,亏损严重。

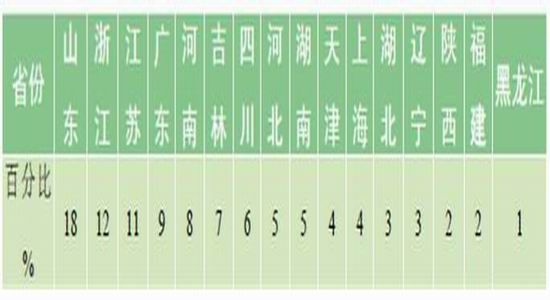

如下图所示,作为淀粉糖的代表产品,F42及F55的产能分布百分比中山东、浙江、江苏三省的产能占41%左右,恰好覆盖山东省淀粉产能的百分比,由于淀粉产能相对淀粉糖产能更过剩,因此部分山东淀粉流通到西南地区和广东地区。而吉林、辽宁、黑龙江、内蒙古四地的产能占全国11%,低于上述四地的淀粉产能。东北地区上下游产能的不匹配是东北地区过去亏损严重的重要原因之一。

4.淀粉糖出口有望继续上升,淀粉出口退税利好淀粉

截止7月底,我国出口当年累计出口果葡糖浆25.7万吨,同期累计同比增加78.7%,受益于国内淀粉价格的下跌出口量增幅明显,目前淀粉及制品的退税政策也给未来淀粉出口创造了可能性。2008年我国淀粉出口量接近50万吨,乐观估计来年淀粉出口将超过这个数额。50万吨相当于全国有效产能的2%,相当于变相降低国内开工率2%。淀粉糖因价格下降而产生的出口上升按照目前数据看保守预估在100%(玉米价格目前下跌有限,出口增加78%)以上,占全国产能的4.5%以上,未来一年价格下跌导致的出口增加有望变相降低国内开工率6.5%。

二、淀粉加工成本及明年利润空间分析

1.现金流成本

淀粉生产需要的现金费用主要为原料费用和水、电、气和包装耗材,每生产加工一吨玉米(0.7吨淀粉)耗电约180度,蒸汽0.8-1.3吨,水2吨左右,耗材价格约20元/吨。即220元/吨的加工费用+玉米价格/吨。产出品为0.7吨淀粉、0.045吨胚芽、0.14吨纤维饲料和0.047吨蛋白粉(62%),其中胚芽是生产饲料副产品胚芽粕和玉米油的原料、纤维饲料是饲料添加剂、蛋白粉是蛋白饲料,能取代豆粕,因此饲料价格也能够在一定程度上影响淀粉生产企业的现金流。1月是饲料淡季,淀粉厂副产品价格看空,一定程度上给了淀粉价格支撑。

2.未来一年东北地区利润好转几成定局,华北地区利润承压底线为现金流成本

取消收储后的直补利空现货玉米价格,东北地区750-800万吨产能的淀粉面临较大生产利润的提升,但定价仍应是以山东为代表的华东地区下游定价,因此山东淀粉厂01淀粉的利润空间为东北适当利润+冬季运费两个变量,东北利润可能因国家生产补贴的传言走高,直接生产利润被补贴压制。另外东北运费面临大幅上涨的可能性,一是由于冬季东北地区运输条件的恶化,二是秋粮上市后外运需求的增加也会增加运输成本,三是近日交通运输部不断加强规范车辆运输规范带来价格上涨的可能性。

山东地区及附近广泛的下游企业和山东省淀粉庞大的产能决定了未来一年若非山东淀粉企业大范围停机,淀粉仍是山东定价,而山东地区大幅停机的可能性微乎其微,因为去除山东省淀粉产能全国淀粉存在较大缺口。另外东北地区的淀粉运至山东存在着机会成本,淀粉产业节奏变化快、价格短期内波动较频繁,也是制约东北取代山东定价淀粉的因素。

因此未来一年较大概率东北淀粉企业维持较高生产利润但销路不畅,华北地区微弱利润继续维持定价权的格局。

三、淀粉是否存在做多机会

1.以成本计

现货方面,相比淀粉,玉米的运输占价值成本显然更高,因此东北淀粉运至山东比东北玉米运至山东更有价格优势,但东北地区较山东高40-70左右的加工成本在一定程度上抵消了这种运输优势,因为我们预计来年可能同时存在东北的玉米和淀粉运至山东和华东使用的现象。以黑龙江计算,玉米种植成本为1050-1200元/吨低于这个价格会出现,集粮成本+短运+适当贸易利润运至淀粉厂的成本在1200-1350/吨以上,黑龙江淀粉无利润出厂价格在1700-1750间,运至山东销区的价格在2000元/吨左右。

2.补贴传言

生产补贴相当于给足生产利润,但在我们预计东北地区利润将维持高位的判断来看并不会实质增加东北地区淀粉供给,但盘面一定会此传言有所反应,目前看盘面空头交易内容为此传言能否落实,而多头多认为山东地区+95升水后1800左右淀粉难以生产出来,作为最大产能地区和定价区域,山东用东北粮的淀粉成本在1900-2000左右,对应盘面1805-1905/吨。

四、策略

1.耐心等待盘面对传言的反应

目前盘面交易重点是生产加工的补贴,目前看做多的风险较大,但我们在此价位上看多的策略并不改变。若跌破1700支撑逢低做多策略不变

2.淀粉05存在较大做多机会

淀粉05和01的价差长时间保持稳定,若05淀粉跟随01急跌或是做多机会。

鲁证期货 张朋磊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。