策略概述:

美豆丰产几乎成定局,出口销售态势向好

供给侧来看,美豆的天气炒作或进入尾声,除非有其他突发天气状况,9月USDA报告单产上调概率大。在先前南美大豆产量受损的背景下,美豆出口顺畅,美豆下跌空间或有限,基金保持净多持仓。目前,在市场缺乏其他提振点的情况下,缓慢消化丰产因素,上涨动力略显不足;从技术上看,下跌破位之后,有技术反弹的需求。整体上,美豆短期维持区间波动,9月之后,市场的关注焦点将转移至南美大豆。

南美大豆出口不畅,新季大豆种植面积或维稳

汇率等因素,巴西农民惜售,大豆出口下调。阿根廷进口量因禁令解除继续增加。美国产量上升导致全球大豆2016/17年度的库存消费比继续上调。九月市场焦点或将转移至南美大豆播种情况。目前预期巴西、阿根廷大豆播种面积维稳。

国内大豆进口量将继续减少,油厂开机率平稳

大豆开机率在九月稳中有涨,而因下游需求不畅,豆粕库存仍在高位,九月处于季节性库存减少阶段,后续库存或减少;豆油受压榨量的稳定以及消费的淡季而出现库存累积,库存量高于去年同期。

全球库存消费比低位支撑行情

后续随着大豆到港以及油厂开机率的稳定,豆油库存或继续积累处于高位,部分菜油将对豆油进行替代。但整体上国内豆油库存消费比处于历史偏低位置支撑豆油行情。考虑到CFTC豆油净多增加、以及做多油粕比影响,从技术上看,到达关键技术位后,存在阶段性反弹机会,波段操作为主。

棕榈油增产低于五年均值,九月库存累积低于往年

棕榈油虽处于增产周期,但产量增幅有限,其出口提振导致库存有所下降。目前国内棕榈油库存处于低位,现货价格升水,短期成为支撑棕榈油走势较强的关键因素。关注棕榈油实际到港量情况,一旦棕榈油港口库存得到缓解,棕榈油走势或转为弱势。目前仍然是偏强思路。

结论:油脂或有波段做多机会,关注套利

从供给上,豆油供给宽松并易受菜油替代,棕榈油因库存影响供应偏紧,菜油出库压力较大。前期上涨之后,资金流出,技术上有调整需求,震荡区间下移。而到达关键支撑位后,可能会出现反弹行情。整体上,油脂或维持区间震荡,有波段操作机会。考虑到目前全球油脂库存偏低,倾向于回调之后反弹做多。

9月,若棕榈油库存仍维持低位,短期豆棕价差扩大后或继续缩小。棕榈油到港量上升之后,可考虑长线扩大操作。后期关注棕榈油库存变化。而油粕比方面,受制于粕类价格的低迷,后市震荡上行的概率较大。短期豆粕因库存走低影响较为坚挺,关注后续基本面共振的介入机会。

一、美豆丰产几乎成定局,出口销售态势向好

1.USDA报告超出市场预期,2016/17年度数据库存消费比上调

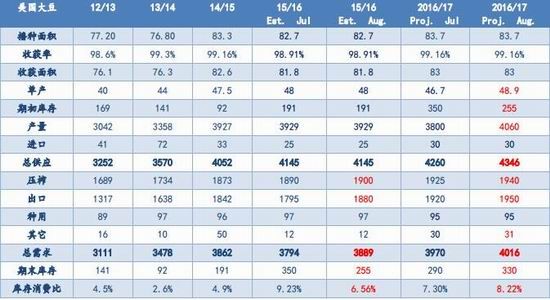

美豆新季收割面积8300万英亩(上月8300、上年8180),单产48.9(上月46.7、预期47.5、上年48),产量40.6亿蒲(上月38.8、预期39.41、上年39.29),新作期末3.30(上月2.9,预期3.16),陈作期末2.55(上月3.5、预估3.2)。美豆新季单产被调高在一定程度上抵消陈季调低的库存,新季库存增幅超预期。

表1:美国大豆供需平衡表 单位:百万英亩英亩/蒲式耳百万蒲式耳

资料来源:USDA 中大期货研究院

2.旧季美豆出口接近尾声,新季美豆净出口量攀升

截至8月25日当周,美国2015-16年度大豆出口净销售107,500吨,2016-17年度大豆出口净销售1,476,400吨。

先前南美大豆产量受暴雨影响,目前南美可供出口量有限且出口放缓,在市场年度接近尾声时,美豆出口强劲。2015/16年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为2987.7万吨,较去年同期的2959.9万吨减少0.9%。本年度迄今为止,美国还对中国售出819.9万吨2016/17年度交货的大豆,比一周前高出67.9万吨。按目前的出口进度,USDA预估的美豆旧季出口量实现可能性大。

目前美豆出口走货顺畅是整个基本面分析的大背景。总体上,目前南美大豆可供出口量有限且放缓,美豆出口顺畅,如果有特别的突发因素,才会对市场造成明显影响。后续关注出口进度的变化。

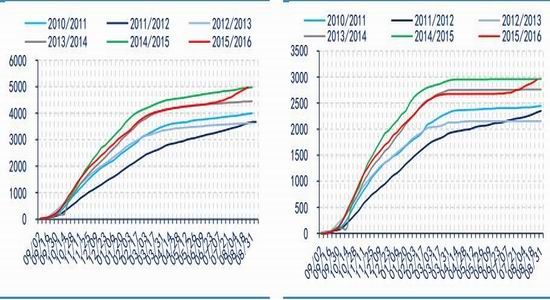

图1:美豆出口量单位:万吨 图2:美豆出口至中国量 单位:万吨

数据来源:Wind 中大期货研究院

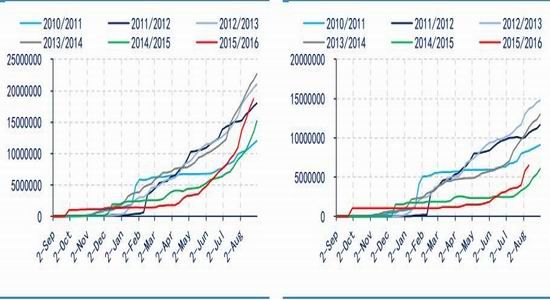

图3:美豆净销售(下一年度累计值) 图4:美豆净销售:中国(下一年度累计值)

数据来源:Wind 中大期货研究院

从图1、2可以很明显看出,美国对我国售出的2015/16年度大豆数量已接近尾声,上升明显,与之前的高位几乎持平。

从3、4图中可以很明显看到,美豆净销售量进度累计值较上月明显增长,市场需求强劲,美豆出口顺畅目前全球大豆流通的大背景。

3.ProFamer预估美豆单产量为49.3蒲式耳

ProFamer巡查于8月22日开始,8月25日结束,8月26日公布巡查的单产预估结果。

ProFarmer出台的报告显示,今年作物生长季节正常结束,大豆相对玉米而言受益更多,作物巡视的结果显示产量前景好于预期。今年美国大豆产量预计达到创纪录的40.93亿蒲,平均单产为49.3蒲/英亩,高于美国农业部预测的40.6亿蒲和48.9蒲/英亩。不过,ProFarmer特意强调了49.3蒲式耳的单产的前提为:9月中旬之前雨水应相对正常。美豆天气预报显示,目前天气没有威胁大豆生长。

据美国农业部发布的作物进展周度报告显示,截止到2016年8月28日,美国18个大豆主产州的大豆结荚率为94%,上周89%,去年同期91%,五年同期均值92本周美国农业部首次发布的今年大豆落叶率为5%,去年同期8%,五年同期均值5%。大豆评级优良的比例为73%,比上周的72%高出1%,上年同期63%。其中评级优的比例为18%,良55%,一般20%,差5%,劣2%;上周评级优18%,良54%,一般21%,差5%,劣2%。

目前大豆长势良好,可以推断,如果天气不出现问题,USDA在9月的预估报告中,将单产上调的概率远远大于单产下调的概率。

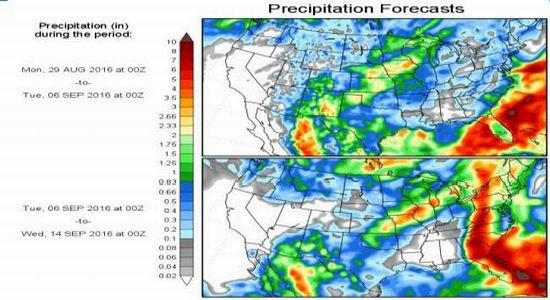

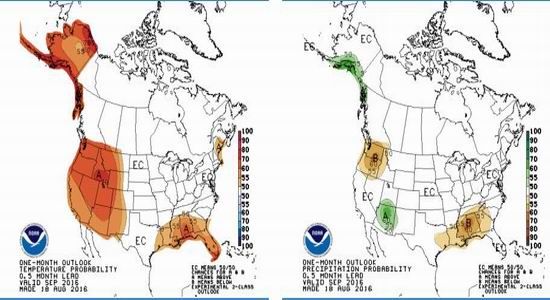

图5:美国九月中旬之前降雨情况

数据来源:NOAA 中大期货研究院

图6:美国月度温度预测 图7:美国月度降雨预测

数据来源:NOAA 中大期货研究院

9月中旬之前,大豆主产区降雨偏少但温度适宜,整体上,美豆产区天气正常,天气炒作已入尾声。

综上,供给侧来看,美豆的天气炒作或进入尾声,除非有其他突发天气状况,9月USDA报告单产上调概率大。在先前南美大豆产量受损的背景下,美豆出口顺畅,美豆下跌空间或有限,基金保持净多持仓。目前,在市场缺乏其他提振点的情况下,缓慢消化丰产因素,上涨动力略显不足;从技术上看,下跌破位之后,有技术反弹的需求。整体上,美豆短期维持区间波动,9月之后,市场的关注焦点将转移至南美大豆。

二、南美大豆出口不畅,新季大豆种植面积或维稳

1.巴西出口跟随产量下调,新季种植面积增幅或有限

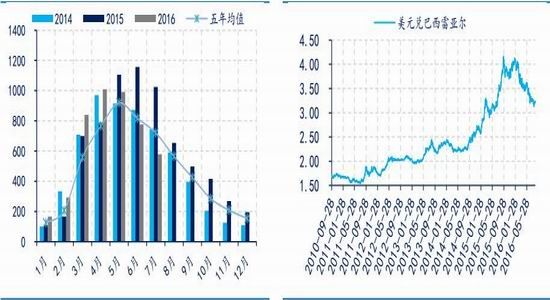

据据巴西农业部下属的国家商品供应总局(Conab)发布的最新数据显示,2015/16年度巴西大豆产量预计为9540万吨,低于早先预测的9560万吨,也低于上年的9620万吨。美国农业部的预测为9650万吨。

因巴西大豆年产量减少的预期以及雷亚尔坚挺导致大豆出口优势减弱、农民惜售等待价格上涨等因素,巴西大豆出口量大幅减少。

据巴西贸易部公布的数据显示,巴西7月份大豆出口量为579万吨,连续第三个月萎缩,且大幅低于之前一个月及去年同期。

由于2015/16年度全球大豆价格低迷,巴西雷亚尔坚挺导致大豆出口竞争力下降,新增面积处于往年受灾严重区域,巴西农民种植积极性不高。

农业专家迈克·科尔多涅博士(Dr.MichaelCordonnier)称,巴西农户将从9月15日开始种植2016/17年度大豆,播种面积可能比上个年度增加1.5%,这将是十年来的最低增幅,产量为一亿吨。除了农业专家的预测,其他机构的预测数据也显示巴西年度产量增幅波动范围在0.8%-2%之间,产量预估为1亿-1.05亿吨。其中Informa的预估值普遍高于其他机构,预估播种面积增长幅度为3.2%,产量为1.05亿吨。

图8:巴西大豆出口量单位:万吨 图9:汇率变化

数据来源:巴西农业部 Wind 中大期货研究院

2.阿根廷大豆进口量大幅增加,新季播种面积或减少

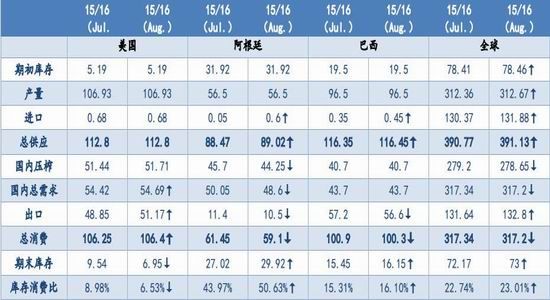

美国农业部8月12日发布的供需月报显示,阿根廷2015/16年度大豆产量预计为5650万吨,和6、7月份预测值持平。进口量大幅增加55万吨,如表2,阿根廷与巴西大豆进口上调,其中因政府暂时取消加工进口大豆的禁令,阿根廷进口增幅较大。

番帕斯地区的农户将于九月开始种植玉米和大豆,届时南半球的春季将会开始。这将是总统马克里上任以来的第一个完整播种季。他去年12月份上台后,取消了20%的玉米出口关税;大豆出口仍面临30%的出口关税。今年阿根廷大豆播种面积可能减少高达4%,因阿根廷政府取消玉米出口关税,农户种植更多玉米。

Agritrend咨询公司总裁GustavoLopez称,大豆播种面积可能降至1930万公顷,比上年减少4%。咨询机构Agripac预计2016/17年度大豆播种面积为1950到2000万公顷,低于上年的2020万公顷。

表2:2015/16年度全球大豆供需平衡表 单位:百万吨

资料来源:USDA 中大期货研究院

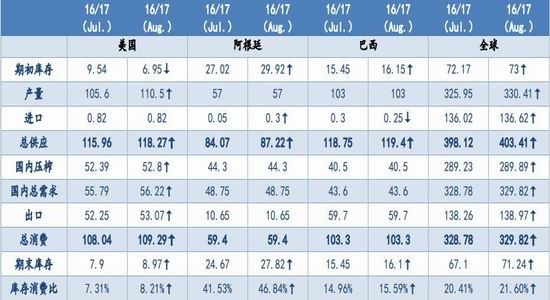

表3:2016/17年度全球大豆供需平衡表 单位:百万吨

资料来源:USDA 中大期货研究院

整体上,2015/16年度,南美大豆出口减少,美豆出口增加;美国产量上升导致全球大豆2016/17年度的库存消费比继续上调。九月市场焦点或将转移至南美大豆播种情况。

三、国内大豆进口量将继续减少

据中国海关总署发布的月度统计数据显示,2016年7月份中国进口大豆7,757,786吨,同比减少18.35%。

2016年1月到7月期间中国进口大豆46,322,659吨,同比增长3.84%,其中从巴西进口26,832,692吨,同比增长19.92%;从美国进口15,778,275吨,同比减少7.15%;从阿根廷进口2,493,661吨,同比减少29.14%;从加拿大进口699,724吨,同比增长44.9%;从俄罗斯进口308,874吨,同比增长35.86%;从乌拉圭进口206,080吨,同比减少79.6%。

据天下粮仓预估,2016年8月份国内各港口进口大豆预报到港116船741.6万吨,略低于此前预期的750万吨,也低于7月份的821.4万吨,较2015年8月份的778.35万吨下降4.72%。未来两个月大豆到港量有所减少,9月份预期610万吨,10月份预期650万吨。不过9-10月份船期还可能会有变化。

图10:大豆进口量(*红色为预估值) 单位:万吨

数据来源:Wind 中大期货研究院

四、油厂开机率或较为平稳

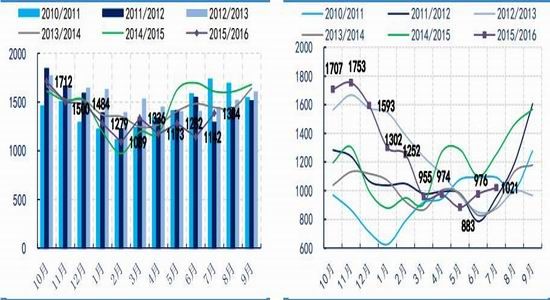

油厂短期受G20影响,8月25日至9月上旬期间华东地区部分油厂停机十天至半个月,没有停机的油厂也限产,及局部油厂因胀库而停机,及部分原计划本周恢复开机的油厂推迟至9月初,开机率有所下降。

G20结束后,周压榨量将重新提至169万吨左右。8月份全国大豆压榨总量最新预期在736万吨,高于7月份的718万吨,低于去年8月份的751.41万吨。但随着大豆到港量增加,大豆压榨开机率往年同期较为平稳,大豆压榨量或继续累积。

天下粮仓统计,2015/2016大豆压榨年度(始于2015年10月1日)迄今,全国大豆压榨量总计为74,689,270吨,较2014/2015年度同期的69,465,522吨增加5223748吨,增幅为7.51%。2016年自然年度(始于2016年1月1日)迄今,全国大豆压榨量总计为52,816,420吨,较2015年度同期的50,534,322吨增加2282098吨,增幅为4.51%。

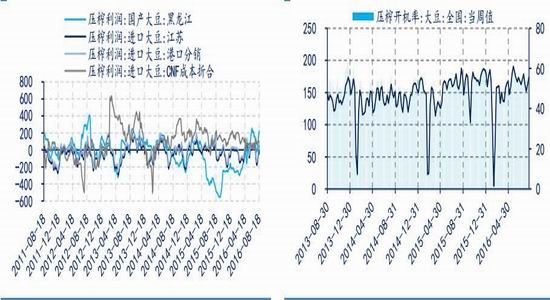

图12显示国内大豆开机率在九月稳中有涨,而因下游需求不畅,豆粕库存(图13)量仍在高位,九月处于季节性库存减少阶段,后续库存或减少;豆油(图15)受压榨量的稳定以及下游备货一般而出现库存累积,库存量高于去年同期。

图11: 压榨利润单位:元/吨 图12: 全国大豆开机率压榨量 单位:%,万吨

数据来源:Wind 中大期货研究院

数据来源:天下粮仓 中大期货研究院

图13:豆粕库存单位:万吨 图14: 豆油库存 单位:万吨

数据来源:Wind 中大期货研究院

五、全球库存消费比低位支撑行情

1.全球豆油供需处于历史低位

根据USDA八月公布的最新数据显示,全球豆油库存消费比继续下滑,由上月的6.94%下滑至6.92%。整体上,豆油供应压力弱于往年。

图15:全球豆油库存消费比

数据来源:Wind 中大期货研究院

2.美豆压榨下降及豆油库存将进入减少周期

图16: 美豆压榨量单位:吨 图17:美豆油库存 单位:千吨

数据来源:NOPA 中大期货研究院

美国全国油籽加工商协会(NOPA)周一发布的月度压榨报告显示,7月份美国大豆加工量低于市场预期,也低于去年同期水平。

NOPA表示该协会的会员企业在7月份加工了1.43715亿蒲式耳大豆,低于市场预期。2015年7月份的压榨量为1.45227亿蒲式耳。NOPA称,7月31日的豆油库存为17.43亿磅,低于分析师预期值为20亿磅。

从图中往年情况可见,目前美豆新豆未上市,压榨处于季节性下降通道,随着压榨的减少,豆油库存增长或缓慢累积甚至进入季节性下降通道。

3.CFTC豆油持仓

图18: CBOT大豆油非商业持仓变化

数据来源:Wind 中大期货研究院

图18所示,大豆油基金净空头持仓减少。该数据滞后一周,目前豆油多单或有所增持,CBOT豆油低位反弹,但大幅上涨缺乏基本面基础,或受做多油粕比资金影响较为坚挺,有阶段性反弹机会。

4.国内豆油供需情况

图19:国内三大油脂进口量 单位:万吨 图20:豆油进口量 单位:万吨

数据来源:USDA 中大期货研究院

海关数据显示,2016年7月份中国进口豆油98,329吨,同比减少55.07%。2016年1月到7月期间中国豆油进口总量为285,676吨,同比减少22.89%,其中从巴西进口165,072吨,同比增长36.02%;从乌克兰进口53,205吨,同比增加95.11%;从俄罗斯进口41,377吨,同比增长373.91%;从美国进口20,058吨,同比激增32156.89%。

如图19所示,棕榈油、豆油、菜油进口均有所上涨。菜油政府定期投放,且菜油库存积累。菜豆价差较小,豆油由菜油部分替代,豆油后续进口需求并不大。

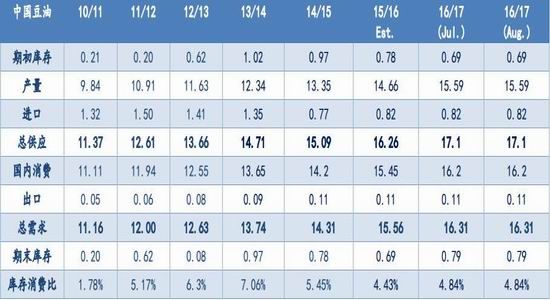

表4:中国豆油供需平衡表 单位:百万吨

资料来源:USDA 中大期货研究院

从八月USDA公布的中国豆油供需平衡表来看,2015/16年度国内库存消费比预估较上月持平,库存压力明显弱于前三年,对豆油价格有所支撑。后期随着大豆到港、压榨率维稳以及下游走货一般的情况下,豆油库存或处于高位。

综上,后续随着大豆到港以及油厂开机率的稳定,豆油库存或继续积累处于高位,部分菜油将对豆油进行替代。但整体上国内豆油库存消费比处于历史偏低位置支撑豆油行情。考虑到CFTC豆油净多增加、以及做多油粕比影响,从技术上看到达关键技术位后,存在阶段性反弹机会,波段操作为主。

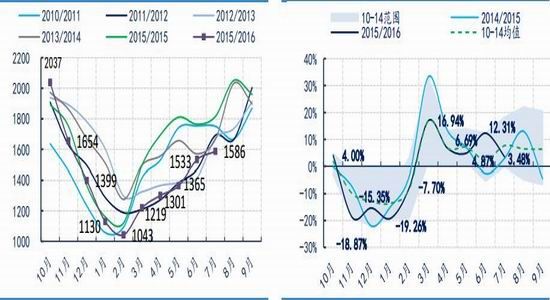

六、棕榈油增产低于五年均值,九月库存累积低于往年

1.棕榈油产量增幅低于预期

MPOB报告称,7月棕榈油产量较上月增加3.5%至159万吨。出口环比上升21.2%至138万吨。此前市场预估该国棕榈油产量为预计增加3.8%。图21、22可见马来西亚产量增幅低于往年均值。厄尔尼诺效应还在影响棕榈油产量,9月预估棕榈油产量或继续低于五年均值。

据调查报告显示,7月份印尼毛棕榈油产量可能增至280.2万吨,高于6月份的246.4万吨。

图21:马来西亚棕榈油分月产量 图22:马来西亚棕榈油每月增幅量对比

数据来源:USDA 中大期货研究院

2.棕榈油出口上升

图23:马来西亚棕榈油分月出口 图24:马来西亚棕榈油库存量

数据来源:USDA MPOB 中大期货研究院

根据马来西亚MPOB局统计数据显示,马来西亚7月份马来西亚棕榈油出口量为1,384,220吨,较上月1,141,673吨增加21.2%,较去年同期1,609,902降14%,此前市场预计出口环比上升13.9%至129万吨。

7月份印尼毛棕榈油出口量估计为187.5万吨,6月为179.8万吨。

整体上,棕榈油出口好于预期,从季节性走势来看,9月马来西亚棕榈油出口量或继续增长,或继续给市场带来利好提振。

3.增产周期,棕榈油库存出现下降

MPOB的数据显示,2016年7月底马来西亚棕榈油库存为1,770,650吨,较上月1,774,650吨降0.2%,较去年同期2,257,897吨降21.6%,这是五年来首次6月到7月的库存出现减少。

7月份毛棕榈油库存可能从上月的171.2万吨增加9.5%,达到187.5万吨。6月份的棕榈油库存曾是2014年9月份调查工作开始以来的最低水平。

综上,棕榈油虽处于增产周期,但产量增幅低于市场预期,其出口提振导致库存有所下降。

4.国内棕榈油库存持续减少

棕榈油进口出现利润,进口商开始增加采购,据中国海关总署发布的月度统计数据显示,2016年7月份中国进口棕榈油332,568吨,同比减少53.73%。2016年7月份中国从印尼进口棕榈油169,474吨,同比减少58.14%。从马来西亚进口163,081吨,同比减少48.04%。8月份开始棕榈油到港量可以预见将大幅增加,8月份数量将会剧增至50万吨以上,9月份在40万吨左右。

图25:棕榈油进口量单位:万吨

数据来源:Wind 中大期货研究院

不过受制于24度棕榈油入境检验要求严格,近期各港口棕榈油通关速度明显慢于正常。

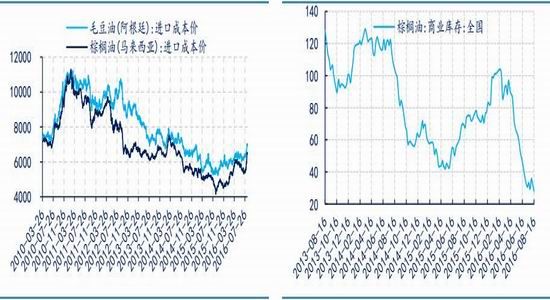

图26:豆油、棕榈进口成本 单位:元/吨 图27:棕榈油商业库存 单位:万吨

数据来源:Wind 中大期货研究院

目前国内棕榈油库存处于低位,现货价格升水,短期成为支撑棕榈油走势较强的关键因素。

关注棕榈油实际到港量情况,一旦棕榈油港口库存得到缓解,棕榈油走势或转为弱势。短期仍然是偏强思路。

七、关注套利机会

1.豆棕价差

8月,豆棕1609、1701合约价差缩小。原因主要是棕榈油库存低位,加之先前原油价格的反弹、MPOB数据利好,棕榈油价格坚挺;豆油受丰产影响打压。在棕榈油库存攀升之前,棕榈油价格或继续坚挺。后市,我们倾向于豆棕价差扩大的观点。

交易策略:买豆油1701卖棕榈油1701;买豆油1705卖棕榈油1705

交易逻辑:

(1)美豆丰产几乎成定局,但需求强劲,且南美大豆出口不畅,美豆下跌空间有限;

(2)美豆油季节性库存减少,做多油粕比资金助推豆油价格,CFTC净多持仓增加;

(3)后续大豆进口到港量降低,豆油库存压力将缩减;

(4)棕榈油进口到港量预计攀升

(5)豆棕价差处于历史低位,豆油对棕榈油形成替代;

(6)季节性因素,豆油消费好于棕榈油;

策略风险点:

(1)棕榈油库存持续低位;

(2)棕榈油产量增幅远低于预期;棕榈油去库存速度加快;

(3)马来西亚令吉持续贬值;

策略区间:

(1)分批建仓,入场区间:

豆棕价差1701:【600,750】

(2)分批建仓,止损区间:

豆棕价差1701:【450,500】

豆棕价差1705:【550,700】

豆棕价差1705:【400,500】

2.油粕比

交易策略:做多油粕比,买豆油1701卖豆粕1701

交易逻辑:

(1)美豆丰产几乎成定局,做多油粕比资金助推打压豆粕价格,CFTC减持豆

粕多单;

(2)美豆油季节性库存减少,做多油粕比资金助推豆油价格,CFTC净多持仓

增加;

(3)四季度,豆油消费处于增长周期,豆粕消费处于减少周期;

策略风险点:

(1)市场已消化美豆丰产预期,目前美豆下跌速度快,下方空间或有限;

(2)原油价格持续下跌拖累油脂价格;

(3)菜油抛储,豆菜价差过低,菜油替代豆油效应增强。

策略区间:(1)分批建仓,入场区间:2.05-2.1(2)分批建仓,止损区间:1.9-2.01

图28:豆油、棕榈1701价差 图29:豆油、棕榈油1705价差

数据来源:Wind 中大期货研究院

图30: 油粕比1701价差 图31: 油粕比1705

数据来源:Wind 中大期货研究院

八、关注原油、汇率因素

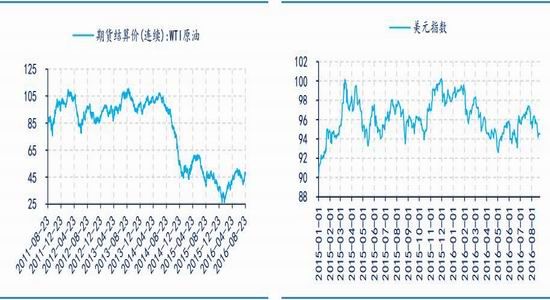

我们原油研究的观点是:9月季节性检修造成的消费端收缩是大概率事件,从目前来看供给端很难看到收缩来配合,因此9月较8月将面临更大的压力,预计Brent和WTI可能再度回落至42和40美元/桶。但也应注意到原油价格下跌过快带来的技术修复行情。关注原油价格对油脂价格的影响。

汇率因素也将抬升油脂进口价格,从现货角度支撑油脂价格,目前美元指数震荡区间上移,因美联储加息预期再起,压制大宗商品。后续我们宏观的观点认为美元指数有下调的需求,且2016年全年人民币或将温和贬值,进口成本或有所抬升。

图32: WTI原油结算价 单位:美元/桶 图33:美元指数

数据来源:Wind 中大期货研究院

九、行情展望及风险

前期油脂上涨,运行至压力位之后回调。特别是在原油价格的拖累以及美元指数走强的情况下,加速了油脂的回调。后市我们认为原油价格下跌过快有技术修复的需求,而美元指数后续有下调的需求。整体上,大宗商品下跌后有反弹机会。

美豆的天气炒作或进入尾声,除非有其他突发天气状况,9月USDA报告单产上调概率大。在先前南美大豆产量受损的背景下,美豆出口顺畅,美豆下跌空间或有限,基金保持净多持仓。目前,在市场缺乏其他提振点的情况下,缓慢消化丰产因素,上涨动力略显不足;从技术上看,下跌破位之后,有技术反弹的需求。整体上,美豆短期维持区间波动,9月之后,市场的关注焦点将转移至南美大豆。

后续随着大豆到港以及油厂开机率的稳定,豆油库存或继续积累处于高位,部分菜油将对豆油进行替代。但整体上国内豆油库存消费比处于历史偏低位置支撑豆油行情。考虑到CFTC豆油净多增加、以及做多油粕比影响,从技术上看,到达关键技术位后,存在阶段性反弹机会,波段操作为主。

棕榈油虽处于增产周期,但产量增幅有限,其出口提振导致库存有所下降。目前国内棕榈油库存处于低位,现货价格升水,短期成为支撑棕榈油走势较强的关键因素。关注棕榈油实际到港量情况,一旦棕榈油港口库存得到缓解,棕榈油走势或转为弱势。目前仍然是偏强思路。

综上,从供给上,豆油供给宽松并易受菜油替代,棕榈油因库存影响供应偏紧,菜油出库压力较大。前期上涨之后,资金流出,技术上有调整需求,震荡区间下移。而到达关键支撑位后,可能会出现反弹行情。整体上,油脂或维持区间震荡,有波段操作机会。考虑到目前全球油脂库存偏低,倾向于回调之后反弹做多。

9月,若棕榈油库存仍维持低位,短期豆棕价差扩大后或继续缩小。棕榈油到港量上升之后,可考虑长线扩大操作。后期关注棕榈油库存变化。

而油粕比方面,受制于粕类价格的低迷,后市震荡上行的概率较大,关注后续基本面共振的介入机会。

风险因素:

1、美豆出口不及预期

2、美豆单产大幅上调超预期

3、南美大豆播种面积大幅增加

4、检验检疫加快,棕榈油港口库存增加

5、MPOB棕榈油产量超预期增长,出口不畅,库存增加

6、原油价格大幅下跌,美元指数大幅上涨

7、CFTC净持仓净空大幅增加

8、国内资金大幅流出或净流入空头

后期关注:

1、美豆出口进度

2、美国大豆USDA报告,重点为单产情况

3、南美大豆播种情况

4、国内大豆到港及压榨情况

5、棕榈油港口库存情况

6、MPOB数据

7、原油价格与汇率

8、CFTC净持仓

9、国内资金量变动

中大期货 谢雯

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。