发改委召集主要煤企启动抑制煤价过快上涨预案 :

发改委邀请神华、中煤等24家煤企分管煤炭生产的负责人以及山西、陕西等省区煤炭行业分管人员于9月8日在北京召开会议,传达关于稳定煤炭供给、抑制煤价过快上涨预案并部署相关工作。市场之前已有所传闻的先进产能恢复330个工作日基本已经没有太大悬念。虽然1亿吨左右的产能释放后并不能扭转供需格局,但目前市场风险在于:1)可能会出现恐慌式下跌;

主力合约行情走势图(动力煤)

主力合约行情走势图(焦煤)

主力合约行情走势图(焦炭)

2)电厂旺季后补库力度或将放缓,加剧需求回落的程度;3)仅先进产能恢复供给增加了监管难度,供给释放的幅度可能会超预期。因此我们预计,此消息短期内或将给煤焦期价带来打压,投资者需加以警惕。

投资建议:

在此前报告中我们已经强调,今年推升煤价上涨的主因在于276政策而非去产能。而由于供给下降过快和供给结构扭曲带来的负面影响,电煤旺季后期很可能是供给出现变化的时点。我们维持动力煤、焦煤、焦炭的“震荡”评级,虽然先进产能释放的消息已经部分被市场消化,但短期煤焦期价仍有回落风险。预计主力合约震荡区间为460-530元/吨、800-980元/吨、850-1,350元/吨。

风险提示:

先进产能释放程度明显超出或不及预期,煤价大幅下跌或继续走强。

1、发改委召集主要煤企启动抑制煤价过快上涨预案,煤焦或短期承压

昨晚传出新闻,发改委邀请神华、中煤等24家煤企分管煤炭生产的负责人以及山西、陕西等省区煤炭行业分管人员于9月8日在北京召开会议,传达关于稳定煤炭供给、抑制煤价过快上涨预案并部署相关工作。市场之前已有所传闻的先进产能恢复330个工作日基本已经没有太大悬念。预案可能存在的变数主要在于先进产能是一次性释放供给还是分批次释放,这还有待于会议结果的进一步确认。但我们预计,如果分批次释放供给将会存在企业之间利益分配的问题,一次性释放供给的概率会比较大。

根据此前市场消息,已上报的先进产能规模约在5-6亿吨左右,若从276个工作日恢复到330个工作日,将释放产能年化8,000万到1亿吨左右。如果按照上半年煤炭产量16亿吨、消费量18亿吨、进口1.08亿吨来计算,全年供需缺口约在2亿吨左右。1亿吨产能的释放对弥补供需缺口的作用可能还有所不足,但目前的风险在于:1)市场或由于恐慌情绪出现下跌;2)对动力煤而言,9月以来支撑价格上涨的主要原因在于电厂的恢复性补库存,因此港口库存回落、电厂库存回升。而从电厂耗煤情况来看,受到淡季来临和G20峰会限产的双重影响,电厂日耗已经大幅回落,库存可用天数回到20天以上。若先进产能供给释放提上日程,电厂或将出于观望的态度放慢补库节奏,加剧需求回落的程度。3)仅先进产能释放供给一定程度上加大了监管的难度,很难保证非先进矿井不会借机增产。同时,出于煤价涨幅趋缓甚至回落的考虑,煤企当前增产的动力增加,或将使实际释放的供给水平超出1亿吨。

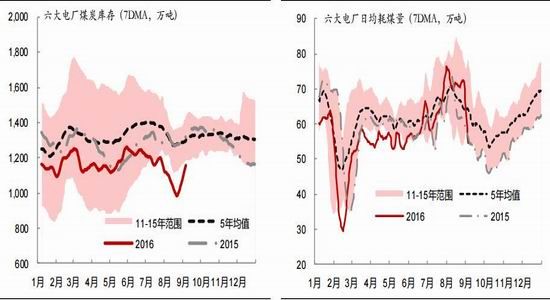

图表1:近期电厂补库存力度明显 图表2:受G20影响,电厂日均耗煤量大幅回落

资料来源:Wind,东证期货研究所(注:数据截至2016/9/6)

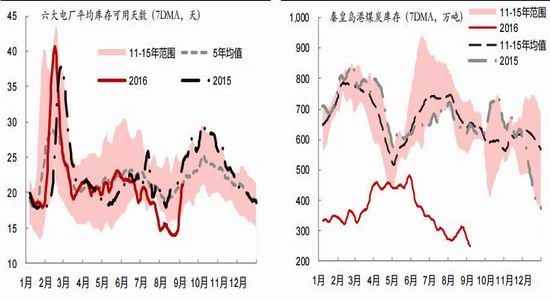

图表3:六大电厂库存可用天数回到20天以上 图表4:秦皇岛港煤炭库存近期大幅回落

资料来源:Wind,东证期货研究所(注:数据截至2016/9/6)

2、投资建议

在半年报和专题报告《限产政策存弊端,供给紧缺难持续》中,我们强调了今年推升煤价上涨的主因在于276政策而非去产能。原因在于去产能的规模虽然相当大,但仍以低效产能为主,而限产对于产量的影响则是非常直接的。同时,由于276政策影响的产能收缩程度之大会造成煤价大幅上涨带来的众多问题,旺季后期也有很大可能成为供给出现变化的时点。因此,我们提醒投资者注意供给端的风险因素。即使目前看来释放1亿吨产能并不能扭转供需格局,但也很有可能带来预期外的变化。我们维持动力煤、焦煤、焦炭的“震荡”评级,虽然先进产能释放的消息已经部分被市场消化,但短期煤焦期价仍有回落风险。预计主力合约震荡区间为460-530元/吨、750-980元/吨、850-1,350元/吨。

3、风险提示

先进产能释放程度明显超出或不及预期,煤价大幅下跌或继续走强。

图表5:期货走势评级体系(以收盘价的变动幅度为判断标准)

东证期货 金晓

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。