一、行情回顾

2016年6-8月份,焦煤焦炭期现共振、强势上涨。Jm1701合约累计上涨达250元/吨,涨幅40%左右;J1701合约累计上涨400元/吨,涨幅达50%。近两个月以来,焦煤焦炭是黑色产业链中最为强势的品种,较充分地反应了其供给偏紧的状态。

2016年,环保限产、行政去产能对黑色产业链供给减少的影响日益明显,低库存叠加旺季需求预期助推期货强势上涨,期货大涨拉动现货价格,期现实现共振,Jm1701与J1701屡创新高。从短期看,黑色产业链供需偏紧的格局依然未变,现货仍有维持强势的理由;从远期看,宏观经济存在较大的下行隐忧,2017年及以后,需求下滑是大概率事件,而供给端去产能的有效性和持续性都存在疑问,黑色商品在长端并不乐观。随着产业链相关商品价格的大涨,黑色产业短端和长端矛盾日益激烈。

以目前的价格测算,黑色产业链各环节均能实现较高的利润,若无行政干预,供给将非常充分,然而,煤炭限产、环保检查与会展活动等均影响了产量的正常投放;2016年至今,黑色产业链一直处于需求刺激与供给紧缩的错配之中,焦煤焦炭体现的更为充分,其价格涨幅之大远超预期。

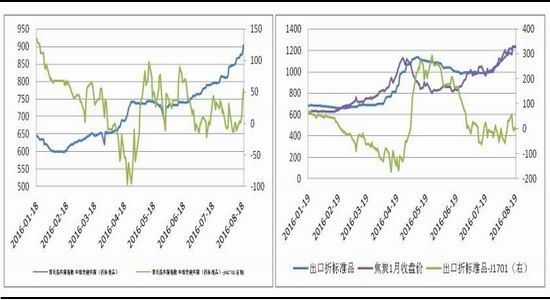

图1:焦煤期现价差 图2:焦炭期现价差

数据来源:银河期货、wind资讯

4月底煤焦价格回调之后,现货与外盘维持强势,贴水持续扩大。6月份开始,焦煤、焦炭价格强势反弹,贴水逐步修复并转为升水。近期,外盘焦煤、焦炭涨幅更大,期货再度小幅贴水。

二、焦煤焦炭生产供应

1、焦煤产量萎缩,总供给下滑

国内焦煤生产受政策影响较大,上半年产量继续走低,而下半年供给侧改革力度未见减弱迹象,国内产量维持低位概率较大。2016年上半年炼焦煤产量继续减少,其中5、6月份炼焦煤产量分别为3462万吨与3589万吨,同比增幅分别为-18.73%与-19.17%,上半年同比减产2574.7万吨(或-10.8%)。上半年去产能并未完成目标,下半年政策执行力度可能有增无减,且政策执行后焦煤价格上涨幅度远高于减产幅度,从地方政府角度按,既完成行政任务、又改善了地方收入,继续推行积极性提高;从个体来看,限别人的产赚自己的钱是最理想的状态,尽力增产也在意料之中。

国内限产导致焦煤现货受到较强支撑,拉动焦煤进口需求。2016年以来,炼焦煤进口量显著回升,6、7月份进口炼焦煤581万吨、446万吨,6月进口同比增加14.4%,7月份同比减少33%,减少的主要原因是去年7月份高基数效益,而从环比角度看,7月份进口量减少也较为意外;1-7月累计进口炼焦煤3149万吨,同比增幅收窄至11.4%。今年,蒙古焦煤价格优势较为明显,进口量增幅较大,未来蒙古焦煤与山西焦煤将成为焦煤期货交割的主要标的。

综合产量与进口因素,虽进口量大幅增加,但难以弥补国内炼焦煤产量下滑的缺口,炼焦煤总体供应呈现紧缺状态,总供给同比降幅达7.8%。

2、焦炭产量低位企稳

2016年6、7月份,我国焦炭产量分别为3854万吨与3731万吨,同比增速分别为0.42%与-0.69%,焦炭产量在1年半之后,终于实现止跌企稳,目前焦化利润处于高位,焦化企业复产意愿较强,但受制于原料供应紧张,焦炭产量难以有效释放。

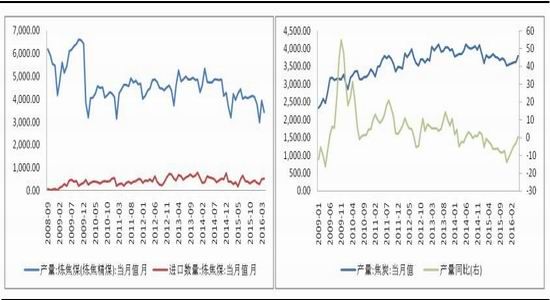

图3:焦煤供给量 图4:焦炭产量

数据来源:银河期货、wind资讯

3、开工率维持低位,产量难以有效释放

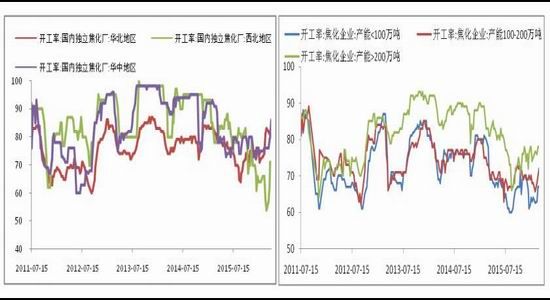

2015-2016年,焦化行业的困难丝毫不亚于钢铁行业,焦化行业亦是全行业亏损,少则每吨亏损数十元,多则亏损百余元,加之独立焦化企业小而散,抵御风险能力将弱于钢铁、煤炭的企业。焦化企业开工率数据显示:自2015年9月份以来,焦化开工率整体呈现下降趋势,即使是焦副产品利用充分的焦化企业都难以逃脱亏损的厄运,成本较高的焦化企业则已逐步被淘汰出行业,小型焦化企业破产的比比皆是。

在大幅亏损之下,焦化行业的开工率整体呈现下滑趋势,2014年,部分地区的焦化开工率长期处于90%以上,而2015年上半年,开工率高于80%的地区已屈指可数,2016年,8月份之前,即使利润好转,也仅华北、华中地区的焦化企业开工率高于80%,其他地区开工率仍然维持较低水平。8月中下旬,长期处于高位的焦化利润刺激产能释放,开工率上升,除华东与西南外,其它地区焦化开工率均超过80%,但仍低于2014年,截止2016年8月底,东北、华北、西北与华中地区的焦化开工率分别为87.8%、81%、81.9%与81.9%,华东、西南地区焦化企业开工率分别为64.6%与57%。

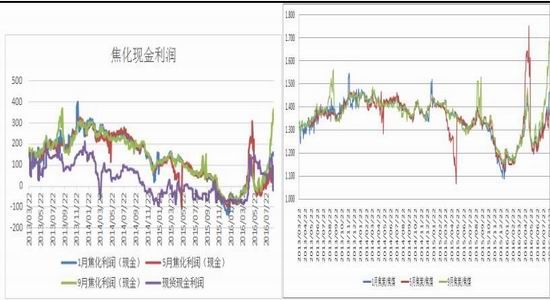

2016年,焦化企业利润大幅改善,8月份利润再度走高,几乎实现全行业盈利,经营较好的企业可实现近200元/吨的利润。

图5:焦化测算利润 图6:焦炭与焦煤期货价比

数据来源:银河期货、wind资讯

焦化利润持续走高,现货利润已经达到2013年以来的高点,期货利润则仍低于2013年,主要原因在于2013年焦炭期货处于高升水状态。从价比角度看,目前焦炭/焦煤处于合约上市以来高点,剔除交割因素,01与05合约均处于运行区间上沿,从统计角度看,价比回归概率较大。

图7:焦炉开工率(分地区) 图8:焦炉开工率(分产能)

数据来源:银河期货、wind资讯

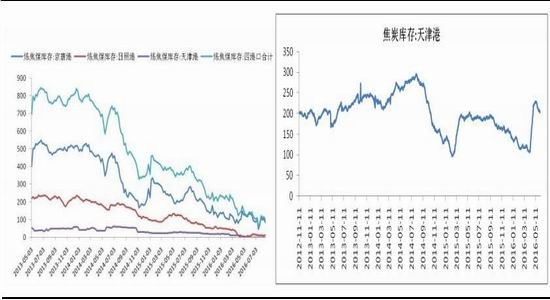

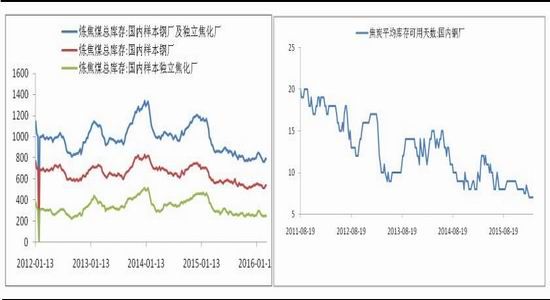

4、低库存对价格形成支撑

2015年市场普遍开启去库存运作,过去低库存有效地节约了原材料成本,改善了企业盈利,然而,2016年黑色从去库存周期进入增库存周期,低库存运作模式开始不利于利润增长。目前焦企、钢厂的原料库存均已处于低位,再进一步降低库存的空间已经非常有限。在目前的库存水平下,钢厂维持现有库存水平、甚至增加库存的概率更大;库存蓄水池作用的弱化,增加了价格的波动率,需求些许好转都会让市场感觉货源紧缺,进而引发暴涨行情;若供给过剩压力增加,也会快速反应至库存压力,进而导致价格大跌。

图9:焦煤港口库存 图10:焦炭港口库存

数据来源:银河期货、wind资讯

图11:钢厂及独立焦化企业焦煤库存 图12:国内钢厂焦炭可用天数

数据来源:银河期货、wind资讯

三、焦煤焦炭需求情况

1、宏观经济面临下行压力

2015年、2016年第一季度,宏观刺激政策延缓了经济下滑的步伐,甚至让人幻想小阳春的出现,然而,权威人士讲话与4月份的经济数据让市场如梦初醒,经济发展的传统动力正在失速,新的增长点尚未成型,经济仍在下行通道上,刺激不仅没让经济走出泥潭,反而可能使得问题更为复杂。

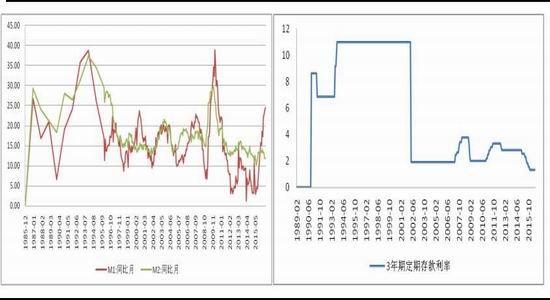

今年无风险利率持续走低,10年期国债利率已跌至3%以下。5月份以来,M1与M2走势分化引起市场广发关注,5-8月份期间,二者剪刀差呈现放大趋势。从统计口径看,M2=M1+单位定期存款+个人存款+其他存款,M1与M2剪刀差扩大,说明单位定期存款与个人存款增速放缓;个人存款减少与个人房贷急剧增加同时出现,均出现在房价疯涨的大环境下,说明房地产正在快速回收居民财富,而居民存款的减少则意味着未来购买力的减弱;单位存款减少则可能由两方面原因,一是3年期定期存款利率显著低于短期理财产品利率,存款积极性不高(这种问题过去几年就存在,非新因素,不足以解释单位定期存款减少);二是单位未发现较好的投资机会,持币观望,定期存款活期化。

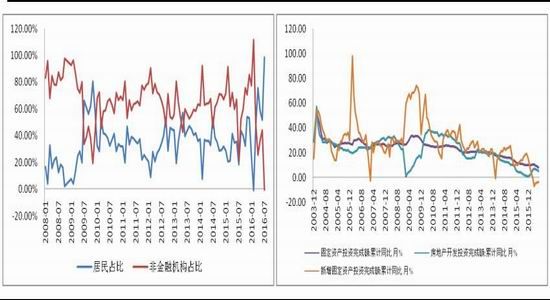

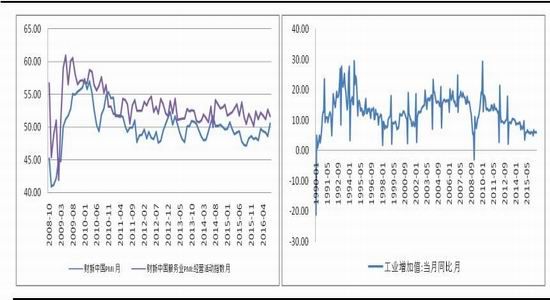

PMI值、工业增加值与全社会用电量等数据持续表现疲弱,显示当前经济增长动力仍然不足,下行压力较大。其中民间投资增速快速下滑更是引起市场担忧,民间投资对经济景气度更为敏感,民间投资下滑显示市场对经济前景并不乐观、投资意愿偏低。新增信贷数据也反映了这一情况,今年以来,市场资金充裕、融资成本显著下行,而7月份新增信贷却仅靠居民房贷支撑,融资成本低与企业主动降杠杆同时出现,让人联想到企业部门可能正在主动收缩资产负债表,市场盈利机会已难以覆盖融资成本。

图13:M1与M2剪刀差扩大 图14:3年期定期存款利率

数据来源:银河期货、wind资讯

图15:新增贷款结构 图16:固定资产投资增速下滑

数据来源:银河期货、wind资讯

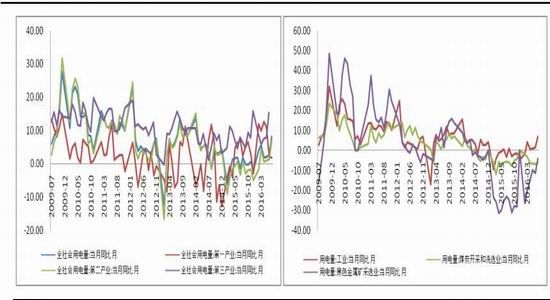

图17:全社会用电量 图18:分行业用电量

数据来源:银河期货、wind资讯

图19:财新PMI 图20:工业增加值

数据来源:银河期货、wind资讯

3、房价依然强势,投资却高位回落

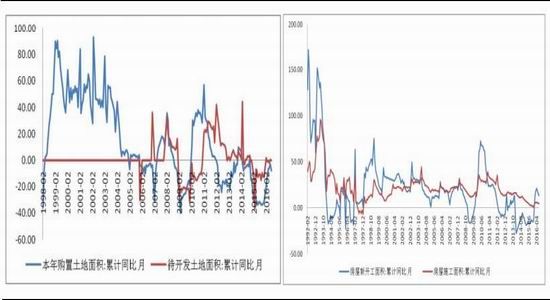

房地产投资增速从高位回落,新房开工率同比增速回落至13.7%,较上一期降低1.2%,较年内高点(4月份该值为21.4%)降低7.7;施工面积同比增速也呈现下滑趋势;基建投资仍然较强,累计同比增速高达18.72%。基建投资是托底经济的主要手段,维持强势的概率仍然较大。

6、7月份,房价依然坚挺,且由一线城市蔓延至二、三线城市,7月份,一线城市房价涨幅小幅回落、二三线城市增幅继续扩大。考虑到房产、地产开发贷款增速仍然较高,预期后期房地产开发同比增速维持高位概率较大,但会延续增速回落趋势。

图21:土地购置与待开发 图22:新房开工面积

数据来源:银河期货、wind资讯

4、汽车产销两旺挖掘机产量大增

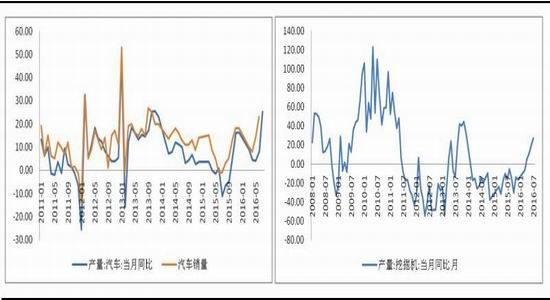

汽车产销数据表现亮眼,同比增速较大。7月份,汽车产量197.8万辆,同比增长26.33%,环比减少6.4%。如此之大增幅主要原因是去年的低基数效应,环比降幅符合季节性规律,汽车产销数据表现中规中矩。挖掘机产量大增,且同比增幅仍在扩大,今年同比增幅扩大部分是由去年低基数贡献的,部分则是因基建投资发力,工程项目确有增加。

图23:汽车产销两旺 图24:挖掘机产量大增

数据来源:银河期货、wind资讯

5、钢材出口仍高速增长

2016年,钢材出口依然强劲,在2015年高基数的基础上继续呈现上涨态势,上半年,钢材出口大增9%,下半年若维持该势头,2016年全年钢材出口量有望逼近1.2亿吨,出口量大增极大地缓解了国内过剩压力。与国外钢材相比,中国钢材具备很强的竞争优势,2016年第一季度,国内钢价虽大幅上涨,但出口量不降反增。如此明显的竞争优势使得中国钢材出口量有望长期维持高位,除非国外执行歧视性进口政策。

中国钢材的天量出口已对国际市场形成较大冲击,国际钢铁行业巨头的盈利能力也在恶化,部分钢铁产能被中国产量代替。从2015年第四季度开始,欧美国家纷纷出台限制进口中国钢材的政策,但其本身进口量占中国总出口量比重较小,欧美反倾销政策出台后,未观察到其对中国钢材出口有明显影响。

7月份,钢材出口量达到1030万吨,前7月累计出口量达6757万吨,累计同比增幅达8.74%。出口量如此之高,抵消了国内需求疲弱的缺口。

图25:钢材累计出口情况

数据来源:银河期货、wind资讯

6、钢材终端需求存下行隐忧

2016年初,房地产与基建数据的强劲表现一度让市场开始期待钢材需求好转,然而大半年已过去,从产量、出口与库存数据看,国内需求表现较2015年并未明显改观。在如此宽松的政策环境下,钢材需求仅是止住了下行的步伐。

从4月份的数据看,房地产行业的疯涨对经济已形成了较大负面影响,7月份新增信贷仅剩住房贷款;今年更值得关注的是民间投资的下滑,民间投资与固定资产投资在2016年走势分化,并由增转降。房价奇高已过度吸引了经济资源,制约了经济长期发展。近期二线城市纷纷开始采取限购措施,房地产政策有转向苗头。未来,随着房地产退烧,钢材需求将再度回归需求下滑的主趋势中。

1-9月份,粗钢产量与需求变化情况:

在宽松政策与经济转暖条件下,2016年第一季度、第二季度需求仍然小幅下滑;第三、第四季度国内需求总体并不乐观。

7、钢厂盈利较好产能却未有效释放

7月份,钢厂利润再度反弹,行业盈利情况显著好转,截止8月22日,钢厂盈利面积已扩大至80.98%,逼近前期高位,且本轮期货反弹力度强于现货,期货测算利润高于现货利润。目前钢厂的盈利情况显著高于2015年,与2014年基本持平,仅从经济利益角度考虑,钢厂主动减产的意愿偏小。

图26:盈利比例与产能利用率 图27:钢厂盈利

数据来源:银河期货、wind资讯

4月份,轧钢利润较为丰厚,各地钢厂积极复产,僵尸产能再度复活,此后钢厂利润虽有回调,但大多数仍处于盈利状态,且钢厂利润回调时间较短,尚不至于导致产能退出;7-8月份,钢厂利润再度修复,预计在该利润水平下,粗钢产量维持高位是大概率事件。

粗钢产量维持高位,一方面会加大供给压力,后期若需求下滑,会对黑色价格形成压力;另外,粗钢产量的另一面就是焦煤焦炭的需求,焦煤焦炭需求强劲,与供给减少形成了较鲜明的对比。

五、投资策略

在长周期中,无论是宏观环境、还是下游需求,似乎都无法找到需求长期维持高位的论据;以产量、出口量与库存变化等数据统计,上半年国内粗钢表观消费量表现仍然疲弱。上半年房地产投资高速增长对钢材需求改善相对有限,下半年投资增速回落,3季度需求或许还能撑住,4季度则难言乐观,从预期的角度看,远期供过于求的概率较大;短期看,钢材库存水平确实较低,出口也意外强劲,在库存偏低、旺季需求即将到来之际,暂无法证明供过于求,黑色底部支撑较强,短期内较难出现趋势下跌行情。

然而,黑色产业链在强势反弹之后,各环节均可实现较高利润,若无行政干预,供给将非常充分;需求端则依靠政策刺激,随着经济下行、政策效应递减,需求在未来几年将维持下行。供给端短期内受行政干预影响明显,但后期所受影响会显著降低,利润高企会促进企业积极寻找对策满足生产条件。

趋势判断:

从单边看,随着黑色产业链商品价格的走高,短端与长端矛盾开始累积,短期内仍存在上涨的可能;长期看,目前的价格已处于较高位置。综合来看,短多长空或可尝试,节奏却难以把握,操作难度较大。因为短期与长期矛盾较大,故在买入操作时,往往倾向于短线操作;近期做卖出操作时,则会选择相对高位,预计持仓时间会片段;未来,若需求增加在旺季中被证伪、或供给端管制明确放松,则尝试建立长线空头头寸。

2016年,焦煤焦炭波动率均扩大一倍,故需要操作更为灵活,长线持仓头寸需适当降低比例。JM1701合约关注950元/吨的阻力位,J1701合约关注1300元/吨的阻力位。

套利判断:

焦煤焦炭往往具有同步性,偶尔也会出现走势分化的情况,一旦煤焦走势分化超出合理范围,也可考虑煤焦见的套利,完整的焦化利润套利包含焦煤、焦炭与甲醇等3个品种;为简化套利期间,也可尝试煤焦价比套利,该套利需同时关注产业逻辑与统计规律,且在极值情况下,介入会获得较高安全边际。焦炭与焦煤价比若扩大至1.45及以上,则可考虑空焦炭买焦煤的套利操作;若该价比低于1.2,则可以考虑反向操作。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。