摘要:

7月中至今国内外棕榈油联袂走出一波较为强势的震荡上涨行情。马来西亚棕榈油预期产量不及预期、出口需求好转、国内库存持续维持低水平,供应偏紧以及双节备货需求回升等多重利多因素叠加,推动了棕榈油的强势上涨行情。虽然当前棕榈油然进入到增产周期,但产量数据仍旧维持同比大幅减少的状态,而且马来棕榈油出口保持良好,国内库存仍维持低位,供给偏紧而需求较旺,这都将给价格带来支撑,预计近期油脂将维持震荡偏强走势。

交易策略:逢低买入棕油1701合约,近期建仓区间在5500-5600之间,预期目标位为5650-5900,最高仓位不超过总资金的20%,止损位5400-5460。

一、棕榈油行情综述

7月中至今,国内外棕榈油联袂走出一波较为强势的震荡上涨行情。马来西亚毛棕榈油期货在7月中旬止跌企稳后,价格持续走高,主要是多重利好因素叠加所推动:7月份马来西亚棕榈油产量增幅不及预期,出口量大幅增加,库存调降,这给马棕期货提供了充足的利多刺激,此外国际原油期货因主产国冻产题材炒作再次升温而强势反弹,也助推了油脂价格。马棕油11月期价从7月初低点2171令吉/吨涨升2668令吉/吨高点,涨幅达到18.6%。

虽然之后因市场对美国大豆丰产预期打压价格回调,但在棕榈油基本面转好的背景下,棕榈油回调的空间和幅度有限,近日在马来西亚棕榈油出口数据强劲的刺激下,价格再度强势上涨,接前前期高点。

大商所棕榈油期价也跟随马棕油大幅上涨,国内棕榈油库存处于历史低水平使得棕油供给呈现紧张局势,加上双节备货推动需求回升,多重利好给了资金炒作价格的底气。大连棕榈油期价主力合约从4844元/吨涨升至5632元/吨,涨幅为16.3%。

国内棕榈油现货价也受到国内库存低供应紧张的支撑而稳步走高,现货价从7月初的5300元/吨附近一路涨升至目前的6200元/吨附近。

整体来看,当前马来西亚棕榈油虽然进入到增产周期,但产量数据仍旧维持同比大幅减少的状态持续,而且马来棕榈油出口保持良好,库存仍旧维持低位,给价格带来支撑。国内方面由于库存仍维持低位状态,市场供求偏紧加上双节需求回升均将支撑价格,预计9月油脂将维持震荡偏强走势。

图一:大商所连棕油主连日线图

资料来源:文华财经

图2:马来西亚毛棕榈油期货日线图

资料来源:文华财经

图3、国内棕榈油现货价

资料来源:万得资讯

二、价格影响因素分析

1、原油价格重心上移,提振生物柴油价格

原油价格与油脂价格走势基本趋同显示的相关程度较高,主要由于各国对生物柴油生产使用。原油价格的涨跌多少都会给油脂带来一些影响。

今年以来,原油价格出现较大幅度的反弹,美原油主力合约从年初低点26.5美元/桶一度回升至51.67美元/桶高点,之后受原油库存压力较大以及各国未能达成冻产协议的利空影响,出现中级回调,重新跌落至39.19美元/桶,但8月份以来,原油价格在冻产协议再度炒作下稳步反弹至49美元附近,虽然近日有所回落,但下跌动力不强,原油持稳于45美元/桶之上。今年原油的持续震荡反弹也给油脂带来提振作用,尤其是8月份的涨势,有力地助推了棕榈油强势。

在9月4日召开的G20峰会上,沙特和俄罗斯发布关于稳定油价的联合声明,虽然并未列出任何关于冻产方面的举措,但从其举动可以看到,双方都力图稳定油价以利于彼此利益,未来油价一旦大幅下跌,不排除双方会通过达成冻产协议来稳定油价。再者,进入四季度后,原油需求会逐步回升,尢其是冬季取暖需求会有明显的增长,都将支撑价格。整体来看,今年原油的价格重心不断上移,预计后市原油价格将持稳于40-55美元间,这将为油脂价格带来一定的支撑作用。

图4:美原油主连日线图

资料来源:万得资讯

2、马来西亚棕榈油处于增产期,但产量增长减缓

马来西亚棕榈油的产量基本上都是每年的3月到10月份为增产周期,虽然目前马来西亚棕榈油产量处于增产期,但由于受厄尔尼诺滞后影响,今年马来西亚棕榈油产量出现同比下降的局面。马来西亚棕榈油局的数据显示,7月马来西亚棕榈油的产量为158.5万吨,同比减少12.7%。1-7月总产量为917.65万吨,同比减少15.5%。

当前马棕榈油仍在增产周期,逐月产量恢复性增加,但从同比来看,市场仍偏向于对未来产量维持减少的预期。一方面,从马来西亚棕榈油生产季节性看,棕油产量最高的时期是9、10月份,但在10月的年度高产期过后,马棕榈的产量一般会大幅下降,这意味着第四季度的供给压力将逐步减少,从而为价格的持续上行提供支撑。另一方面,市场更关注厄尔尼诺影响。据全球各个国家的众多气象机构都表示,厄尔尼诺已逐渐形成,而且强烈程度远高于以前,预计将持续到明年的二季度。

厄尔尼诺现象给马来西亚和印度尼西亚带来干旱,使得棕榈油的产量出现大幅的减少。

目前,整个东南亚棕榈油的产量仍旧受到厄尔尼诺现象的影响,据美国农业部的数据,2015/2016年度全球棕榈油产量将从上年的6164万吨减少到5940万吨,减少量达200多万吨。另据印尼农业部官员DwiPraptomoSudjatmiko称,该国2016年棕榈油产量料为3,100-3,200万吨,2015年产量为3,120万吨。受不利天气影响,今年的产量可能较去年下滑5%。这从不同角度均可证实棕榈油产量有所减少,供应的萎缩将对棕榈油的价格提供支撑。

图5:马来西亚棕榈油月度产量

资料来源:WIND资讯 新晟期货研发中心

3、马来西亚棕榈油出口稳步回升,库存维持下降趋势

今年初以来,马来西亚棕榈油出口量呈现稳步回升态势,尤其是7、8月,出口强劲,环比大幅增长,据马来西亚棕榈油局数据显示,7月马来西亚棕榈油出口138.42万吨,环比增长21.24%。另根据船运调查机构SGS公布的数据显示,马来西亚8月棕榈油出口量为162.1万吨,较7月出口增加26.4%,其中我国进口289550吨,较上月225856吨增加63694吨。另据ITS数据显示,马来西亚8月1-31日棕榈油出口为1620795吨,较7月1-31日出口的1273543吨增加27%。马来西亚棕油出口强劲,一方面是印度需求回升,加之中国中秋备货增加,带动了马来西亚棕榈油出口的转好。二是马币令吉自4月份以来呈现缓步贬值的趋势,刺激了棕榈油出口。

从马来西亚棕榈油的往年出口情况看,8-10月是一年中最强的出口季节,也即说9月和10月马来西亚棕榈油出口仍很大概率保持增长态势。目前印度和中国的库存仍较低,

尤其是中国库存达到了近年来的低点,随着需求旺季的到来,印度中国对棕榈油的进口需求将继续增加,这将支撑马盘棕油维持强势。

从库存来看,由于今年马来西亚棕榈油产量下降而出口良好,马来西亚棕榈油库存呈现稳步下降趋势,从2015年最高水平291万吨下降至7月至177万吨,降幅为39%,而7月库存也较6月环比下滑0.2%,库存已处于近几年来的较低水平,而且还在继续下降中。马来西亚之前一度推迟的生物柴油掺混已落实,马来政府日前宣布将实施B10生物柴油政策,其中运输行业的生物柴油强制掺混率将提高到10%,工业行业的强制掺混率将提高到7%,此举将使得马来西亚国内棕榈油消费量每年提高71万吨,这将提振棕榈油需求,有助于继续消耗马棕油库存。

图6:马来西亚棕榈油出口月度数据

资料来源:WIND 新晟研发中心

图7、马来西亚棕榈油库存

资料来源:WIND 新晟研发中心

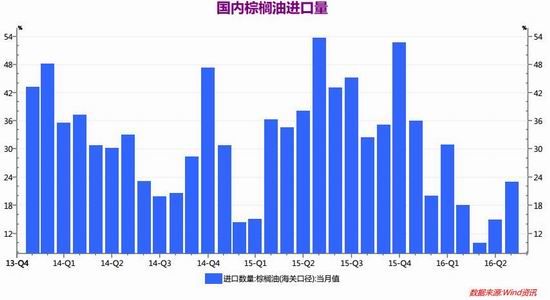

4、国内棕榈油进口量下降,库存处历史较低水平

今年我国棕榈油进口量出现下降,尤其是从4月开始大幅走低,不足去年同期的一半,主要是由于春节后很长一段时间棕榈油内外盘严重倒挂,进口利润长期处于负值,所以影响了棕榈油的进口量。据海关数据显示,1-7月我国棕榈油进口量总计153万吨,较去年同期下降31%。不过,从6月份开始,由于国内需求回升,进口利润增加,我国棕榈油进口量开始大幅增长,6月份进口环比增加50%,7月环比增加86%。现在进口商检逐步放开,预计8-10月的进口到港量将继续增加。

图8、国内棕榈油月度进口量

资料来源:WIND资讯新晟期货研发中心

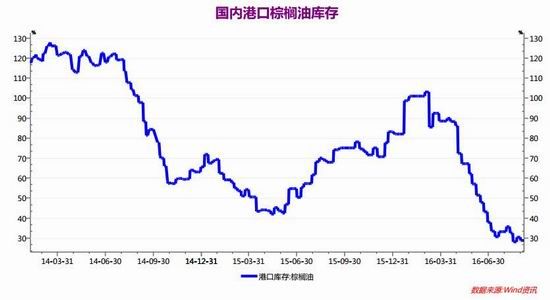

由于棕榈油进口量的大幅减少,导致了国内棕榈油港口库存自2016年4月份开始,呈快速下滑格局,在8月17日创下28.10万吨的6年历史低点。之后虽然库存略有回升,但回升暖慢,9月以来库存又再度回落。截止9月6日全国港口棕榈油库存量28.70万吨,远低于去年同期67.82万吨。

虽然国内港口棕榈油通关有所恢复,但速度仍然较慢,且大多进口商还有一些前期合同需要执行,货源极为紧张的局面缓解时间比预期的要往后推迟,国内棕榈油库存紧张态势未有明显改变。后期棕榈油到港量或将逐渐增加,国内棕榈油库存或会出现缓慢回升,但整体水平仍处于历史低位,这将冲减库存增加对价格的影响。

图9、国内棕榈油库存

数据来源:Wind资讯

5、季节性需求较旺,棕油现货维持升水

进入9月份,国内对棕榈油的消费能力将增强,一方面,学校陆续开学,增加需求量,另一方面中秋、国庆节日前的中小包装食用油备货也将陆续启动,终端市场对棕榈油的调和需求升温,可以说棕榈油现货市场呈现需求较量的局面,现货价表现坚挺,而且一直维持升水状态,这将给期价提供支撑。

图10、棕榈油现货维持升水

资料来源:WIND资讯 新晟期货研发中心

三、总结和交易策略

供给方面,受厄尔尼诺现象影响,今年马来西亚和印度尼西亚出现干旱,使得棕榈油的产量出现大幅的减少,虽然目前东南亚棕榈油产量仍处于增产期,但相对于去年产量是同比下降的,后期产量同比增幅能否转正还有待观察,但今年全球棕榈产量下滑则是较为确定的事,而且按历史规律看,10月后马来西亚棕油产量会再度下降。需求方面,由于印度和

中国棕榈油库存处于较低水平,而且两国都进入季节性需求旺季,将增加对棕榈油的进口需求,这也将使得马来西亚棕油出口能保持强劲,进而支撑马盘植棕油强势。中国方面,由于当前棕油库存仍处于历史低水平,即使进口量有所回升,但也难以短期内逆转现货供应紧张的状态,况且国内中秋和国庆的节日需求将支撑现货价格坚挺。综上所述,棕榈油价格近期仍将维持偏强走势,而中期来看有望冲击前期高点甚至创年内新高。

交易策略:根据目前的基本面以及技术图形,现阶段我团队以逢低做多为主,快速冲高至前高附近则先平仓,回落再建仓,滚动操作。交易标的:棕榈油1701合约

交易方向:在5500—5600间建立多单目标价位:5650-5900

资金占用:10%(200手)止损价区:5400-5460

风险提示:

1、下周USDA报告可能继续调增美豆单产预期,若美豆价格遭遇打压,则会拖累油脂价格

2、国内棕榈油进口量是否会大幅增长

3、豆油棕榈油价价差处于低位,若继续缩减将增强豆油对棕榈油的替代作用

4、菜油存在抛储预期,容易拖累豆油和棕油

新晟期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。