策略概述

随着国家供给侧改革,煤焦、钢矿产业链整体利润较同期有较大的改善,国家产业结构调整也使上下游产业利润得到了合理分配,焦炭企业在产业链的溢价和盈利能力也得到较好的提升。目前,焦炭价格受短期利多因素刺激涨幅过大,焦炭利润普遍较好,吨焦利润一般在300元附近,相比同期利润得到大幅提升,高利润促使焦炭开工率逐步提升,随着钢厂利润空间的下降,焦炭供需紧张的局面将逐步得到缓解,因此,从中期来看焦炭厂目前高利润将不可持续。

从市场公布的信息来看,前7个月煤炭去产能完成全年任务的38%,钢铁去产能完成全年任务的47%,下半年煤炭退出产能2.5亿吨以上,任务比较紧迫。虽然,环保严查将是常态化,但是经过前期的严查,企业生产设备环保设备逐步完善,环保影响因素也开始弱化,预计焦炭的供给较前期宽松。预计后期,焦煤在供给和需求双利好的影响下,焦煤的价格走势要强于焦炭。

目前,焦炭1701合约盘面利润200元附近,相对焦炭厂以往正常30元左右的利润水平来说仍然偏高;焦炭1701/焦煤1701比值1.34附近波动,相对去年同期处于高位水平。因此,建议操作多焦煤空焦炭的投资策略。

策略风险

1、环保更加严格影响钢材和焦炭产量,钢厂利润回升焦炭溢价能力增强。2、一旦高炉开工率回升,则中和了焦炭在供应端相对焦煤偏空的效果。3、其他政策调整突发事件。

交易计划

本策略,当前持仓:空焦炭1701合约44手、多焦煤1701合约98手,后市持仓根据行情变化灵活操作;开仓均价焦炭1265元/吨左右、焦煤942元/吨左右;建仓焦炭焦煤价比1.342附近、止盈焦炭焦煤价比1.25附近、根据套利逻辑变化设计止损。

因素分析

1、钢厂吨钢利润保持在百元之上 短线有回落趋势

目前钢厂螺纹吨钢利润在100-150元/吨,钢坯吨钢利润接近200元/吨,相对来说,钢坯利润更高。今年钢厂利润除了二季度期现价格同步冲高的时候达到过700元/吨的水平之外,其余时间基本保持在100-300元/吨之间。煤焦等炉料价格受减产等因素影响,一直处于相对高位,导致钢厂利润出现收缩,并打击钢厂开工积极性。截至2016年9月2日最新数据显示,高炉开工率回落1.24%至79.42%,且近期唐山地区有新的减产政策,因此后期炉料消费量有减少趋势,利空煤焦行情。

图1:钢厂螺纹钢理论利润走势图

数据来源:wind资讯,招金期货煤焦钢事业部

2、焦化企业开工率回升 焦炭供应升高

截至2016年9月2日最新数据显示,产能小于100万吨的焦化企业开工率71.3%,环比降低0.1%,同比升高10.3%;产能在100-200万吨之间的焦化企业开工率80.9%,环比升高7.1%,同比升高13.9%;产能在200万吨以上的焦化企业开工率83.4%,环比降低0.7%,同比升高16.4%。三类焦化企业1-8月开工率均值分别为71.58%、72.2%、79.85%,相比2015年同期产能小于100万吨的焦化企业开工率均值升高1.78%,产能在100-200万吨之间的焦化企业开工率均值升高1.06%,产能在200万吨以上的焦化企业开工率均值降低1.46%。

焦化企业高利润促使开工率稳步回升。目前,焦炭价格受短期利多因素刺激涨幅过大,焦炭利润普遍较好,吨焦利润一般在300元附近,相比同期利润得到大幅提升,高利润促使焦炭开工率逐步提升。

图2:焦化企业开工率走势图

数据来源:WIND,招金期货煤焦钢事业部

3、煤炭减产力度强于焦炭 利多原材料行情

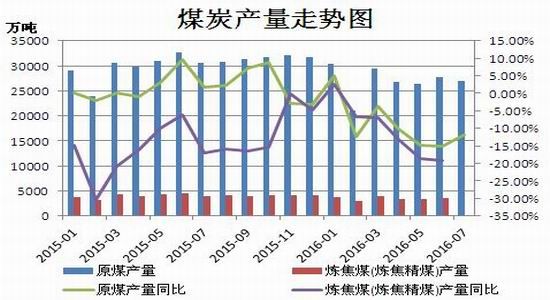

根据煤焦产量数据分析,7月全国原煤产量27001万吨,同比降低11.95%,1-7月累计产量188756万吨,累计同比降低9.07%;7月炼焦煤(炼焦精煤)产量3516万吨,同比降低12.73%,1-7月累计产量24738万吨,累计同比降低11.10%。7月焦炭产量3731万吨,同比降低0.69%,1-7月累计产量25322万吨,累计同比降低4.06%。数据表明2016年截至目前,不论单月还是累计,煤炭产量的减产幅度都大于焦炭,因此煤炭供应端相对于焦炭更加紧张。再结合炼焦煤的进口及供应数据来看,7月炼焦煤进口446.15万吨,同比降低32.99%,1-7月累计进口3148.15万吨,累计同比升高11.37%,此外,7月我国炼焦煤供应缺口509.44万吨,从2015年7月供应过剩268.49万吨转为供应不足,1-7月累计供应缺口2549.05万吨,对比2015年同期猛增2160.89万吨。总的来说,煤炭在2016年的减产力度巨大,导致焦煤需要通过加大进口来满足需求,且即使在此情况下,仍出现了较大的供应缺口。而相对焦煤,焦炭表现不温不火,小幅度的减产对于供应及进出口影响均不大。综合来看,煤炭供应相对焦炭偏紧,市场具备多焦煤空焦炭的条件。

图3:煤炭产量走势图

数据来源:WIND,招金期货煤焦钢事业部

图4:焦炭产量走势图

数据来源:WIND,招金期货煤焦钢事业部

图5:炼焦煤进口及供应缺口走势图

数据来源:WIND,招金期货煤焦钢事业部4、主流煤焦库存降低

截至2016年9月2日最新数据显示,国内钢厂及独立焦化厂焦煤库存738万吨,环比降低1.18%,同比降低8.69%,其中钢厂库存527.4万吨,环比降低4.06%,同比降低2.47%,独立焦化厂库存210.6万吨,环比升高6.82%,同比降低21.27%。1-8月钢厂及独立焦化厂炼焦煤平均库存806.42万吨,同比2015年同期降低135.84万吨,降幅14.42%;其中钢厂平均库存563万吨,同比降低41.82万吨,降幅6.91%,独立焦化厂平均库存243.28万吨,同比降低89.91万吨,降幅26.99%。

截至2016年9月2日最新数据显示,焦炭天津港口库存217万吨,环比降低1.36%,同比降低12.91%,钢厂焦炭库存可用天数7.5天,环比升高7.14%,同比降低6.25%。1-8月焦炭港口平均库存174.19万吨,同比2015年同期降低7.44万吨,降幅4.10%;1-8月钢厂焦炭可用天数均值在8.56天,同比降低0.95天,降幅10.01%。

虽然煤焦库存都处于较低水平,但从供给侧改革国家对煤炭去产能情况来看,预期主焦煤的供给相对焦炭要偏紧一些。

图6:钢厂及独立焦化厂焦煤库存走势图

数据来源:WIND,招金期货煤焦钢事业部

图7:焦炭库存走势图

数据来源:WIND,招金期货煤焦钢事业部

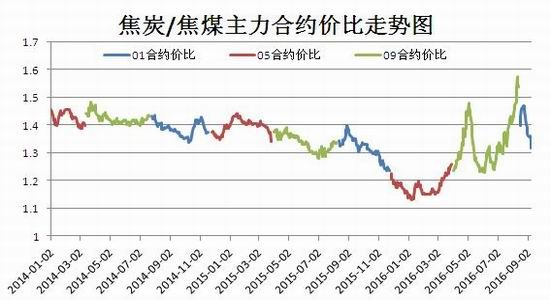

5、焦炭与焦煤01合约的价比处于较高水平

当前01煤焦合约价比在1.34-1.35附近区间震荡,结合历史数据来看,01煤焦合约价比的运行期间在1.23-1.43之间,目前价比处在偏高水平,因此,结合前面对于基本面的分析,可以看出市场具备做空焦炭多焦煤的条件。

图8:焦炭/焦煤主力合约价比走势图

数据来源:WIND,招金期货煤焦钢事业部

招金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。