一、行情回顾

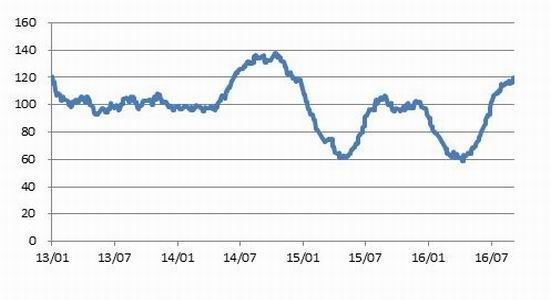

4月份粕价受拉尼娜预期增强而持续大幅走高,但下半年以来,豆粕价格从高点大幅下挫,由高点3517元/吨回落至目前2900元/吨水平,拉尼娜现象不及预期成为此次下跌的主要原因。8月份,受到美国大豆出口需求增加及USDA供需报告影响,豆粕价格演绎过山车行情。

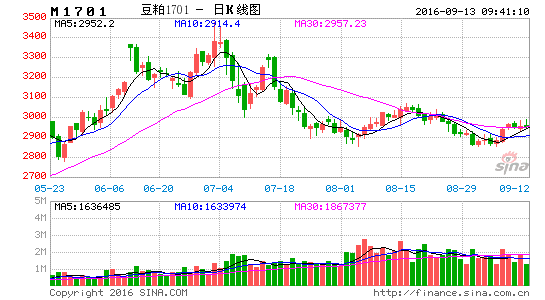

图1大连豆粕指数日线图

数据来源:文华财经、国都期货研究所

图2大连豆油指数日线图

数据来源:文华财经、国都期货研究所

二、豆类供需

(一)国际供给充足,国内供给紧张

USDA8月供需报告上调2016/17年度美国大豆单产,导致产量增加,超出市场预期,但同时上调美国大豆出口量及美国压榨量,导致期末库存降低。截至8月28日当周,美国大豆结荚率为89%,高于五年均值85%,落叶率为5%,与五年均值持平;优良率为73%。

2016年7月中国大豆进口776万吨,环比增加2.6%,但同比减少17%。据海关数据,前7月累计进口大豆4632万吨,少于6500万吨的平均值,9/10月到港量相对偏紧。从统计数据看,三季度大豆到港压力会出现季节性回落。

图3巴西大豆供需平衡表

数据来源:Wind、国都期货研究所

图4美国大豆供需平衡表

数据来源:Wind、国都期货研究所

图5拉尼娜对美豆单产影响

数据来源:Wind、国都期货研究所

(二)养殖需求

国内猪价近期继续维持震荡,局部地区涨跌互现,其中北方地区猪价经过几天的跌势之后开始趋稳,南方猪价涨跌互现。目前供需双方単弈态势较为明显,导致猪价上涨和下跌阻力均较大。整体来看,生猪价格趋稳的大势持续,但是由于消费端未有明显提升,加之高温的尾巴作怪,屠宰企业持续压价,导致这几天猪价震荡调整。

随着禁养限养政策推进,导致生猪产能增长缓慢,造成猪肉在中期供应上偏紧,行业基本面逐渐向好,整体上生猪养殖还有补涨需求,故猪价后期仍有较大上涨空间。

7月份,能繁母猪存栏3752万头,较上月减少8万头,环比下降0.1%,同比下降2.44%;生猪存栏量37596万头,较上月减少38万头,环比减少2.44%,同比下降3.20%。能繁母猪和生猪存栏数量较上月小幅波劢,基本稳定。

图6生猪价格走势

数据来源:Wind、国都期货研究所

图8中国豆油商业库存

数据来源:Wind、国都期货研究所

图7农业部生猪存栏数据

数据来源:Wind、国都期货研究所

(三)油厂库存与开机率

第35周国内沿海主要地区油厂进口大豆库存量有所增加,当周进口大豆总库存量470.94万吨,环比增加11.02万吨,增幅2.39%,同比降幅4.92%。当周油厂开机率有所下降,本周油厂豆粕库存量有所下降,因当周豆粕新签豆粕合同量减少,豆粕未执行合同量也继续减少。截至8月28日,国内沿海主要地区油厂豆粕总库存量80.95万吨,环比减少4.82万吨,降幅11.23%,同比降幅4.79%。下周油厂开机率或将继续下降,预计下周豆粕库存量将可能继续下降。

大豆压榨总量1709200吨(出粕1358814吨,出油307656吨),环比减少29600吨,降幅1.70%。压榨开机率为52.59%,环比降幅0.91%。因G20峰会9月4-5日在杭州举行,8月25日至9月上旬期间华东地区部分油厂停机或限产十天至半个月,令油厂开机率有所下降。

图9中国豆油月度进口

数据来源:Wind、国都期货研究所

三、CFTC基金持仓分析

2016年8月30日美豆基金净多持仓增加至146546手,美豆粕的基金净多持仓为77770手。

图10CFTC美大豆基金持仓

数据来源:Wind、国都期货研究所

图11CFTC美豆粕基金持仓

数据来源:Wind、国都期货研究所

四、交易策略及风险提示

策略:豆粕供应总体稳定,需求略有增加,库存小幅降低,且目前豆粕1701价格回落至120日线上方,交易策略上,可轻仓多单入场。

操作品种:豆粕1701建仓方向:多

建仓区间:2900-2950目标区间:3150-3300建仓比例:20%-40%止损区间:2840-2810

风险提示:大豆产量大幅增加,养殖需求萎靡。

国都期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。