进入6月中旬,对拉尼娜天气到来的忧虑逐渐下降,基于美豆生长期良好的天气,对美豆46.7蒲式耳/英亩的单产预估持调升预期,8月美农报告上调美豆单产至48.9蒲式耳/英亩。美豆产量由7月预估的38.8亿蒲式耳上调至40.6亿蒲式耳,2016/17年度美豆期末较7月上调0.4亿蒲式耳至3.30亿蒲式耳。

美豆生长关键期进入尾声,产量不确定因素减少,而美豆优良率升至73%的水平,市场预期美豆单产有望调升至49.2蒲式耳/英亩。尽管近期国内大豆进口有所减少,但随着美豆进入收获期,市场的关注焦点依然是单产和供应问题。且国内生猪市场大猪出栏加速,生猪市场消费疲弱预计对豆粕价格不利。

一、关于天气与单产的故事

每年的美豆,总要讲点关于天气的故事,而大部分年份,天气故事在6-9月开讲,尤其是7、8月份的天气故事,经常讲的轰轰烈烈。2016年的天气故事,比往年来的更早一些,从4月开始,关于2016年天气从厄尔尼诺切换至拉尼娜的题材就预热开炒,加上北美大豆出口销售强劲推波助澜。

进入6月以后,拉尼娜到来的概率下降,美豆生长期天气良好,美豆优良率对此进行了佐证。随着美豆生长关键期进入尾声,美豆单产也于8月美农报告中得到调升,从46.7蒲式耳调升至48.9蒲式耳/英亩。而近期随着天气风险进一步下降,美豆单产再度调高的预期增强,市场分析师预估美豆单产均值为49.2蒲式耳/英亩。美国fcstone和informa在8月初的美豆单产预估分别为48.8和47.7,本周则分别给出50.1和49.5,分别调高1.3和1.8蒲式耳/英亩。

关于拉尼娜的天气故事,已经到了9月份,讲无可讲,美豆的丰收已经毋庸置疑。

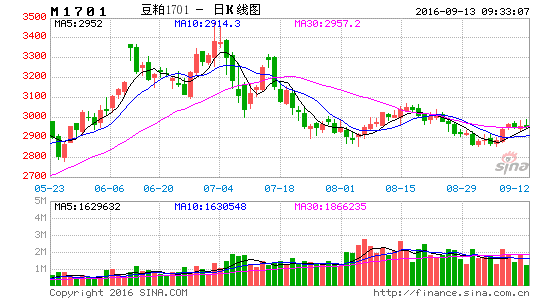

图1、美豆单产

来源:usda 瑞奇期货

二、关于豆粕的消费

关于豆粕的消费,生猪的饲料消费是主角。关于生猪消费的要素,一是生猪存栏的数量;二是存栏的重要,即生猪日均饲料消耗量的多少。

近期,随着生猪价格的从上半年高位的回落,生猪养殖企业不再囤积大猪,大猪加速出栏,从生猪出栏净重看回落看,表明随着存栏超重猪减少,生猪出栏重量下滑,8月份生猪出栏重量环比下滑3公斤。

由于环保要求的提高,大量500头以下的猪场遭到拆除,生猪存栏同比数据由涨转跌。福建削减存栏生猪超30万头,这只是环保要求提高背景下生猪存栏下降的一个缩影。2016年7月生猪存栏下降至37596万头,环比减少38万头,同比下降2.4%。

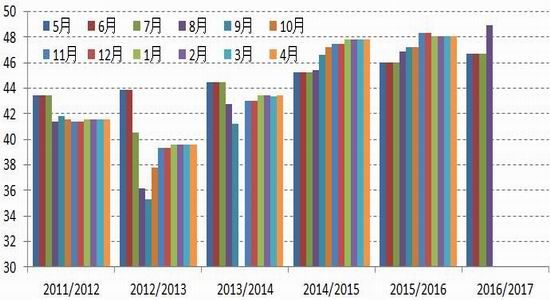

图2、生猪出栏重量

来源:生猪产业预警 瑞奇期货

三、关于豆粕供需平衡表

由于美豆丰收预期对价格可能的利空,国内大豆压榨商大豆进口延后,预计9月份大豆压榨量将反常的低于10月份,当然这也与G20会议期间华东地区限产有所关联。从数据来看,即使10月压榨恢复中,但与去年10月相比也仅增加2万吨,表明来自供应端的压力较为明显。

而消费方面,生猪市场从高峰期回落,大猪在整个生猪存栏结构中占比的下滑。从饲料报酬角度看,大猪日均采食量超过3公斤,而整个生猪生长期的日均采食平均值为1.8公斤。虽然大猪占比不高,但对饲料的消费贡献较大。

尽管有9月供应短暂的减少,但由于消费的下降,市场对于供应短期减少的敏感度下降,而对于供应增加的敏感度提升。

图3、豆粕供需平衡表

来源:天下粮仓 瑞奇期货

四、豆粕期货操作策略及风险控制

上文对豆粕的供需进行了分析,从供应的角度看,美豆的丰收已确认无疑。机构巡查数据估计美豆单产由8月初上调1.3-1.8蒲式耳,市场分析师预计提高0.3蒲式耳至49.2蒲式耳。9月美农报告,大概率是要上调美豆单产。而从消费的角度,国内生猪市场开始加大大猪出栏,对消费有一定的冲击。综合豆粕平衡表来看,丰收与消费的疲弱,对豆粕价格是持续的压力。

综上所述,我们的入场价区间设置为2930-2999元/吨,操作总手数为1000手,资金占用约为30%。风险控制方面,目标价区为2700-2929元/吨,止损区间为2980-3100元/吨。

瑞奇期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。