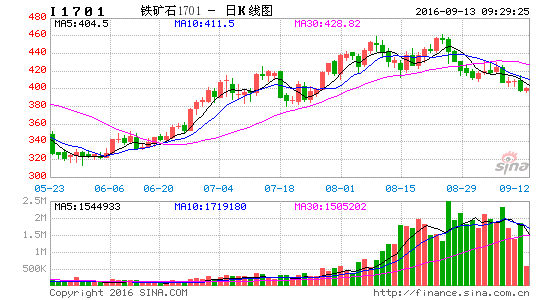

策略

策略概述

策略一:i1701、i1705宽幅震荡运行,逢高做空。i1701区间幅度(375,465),i1705区间幅度(360,440)。

策略二:买i1701空i1705,分批建仓进场(15,25),目标位(45,70),止损(5)。滚动操作。

因素分析

当前影响铁矿石期货价格因素多空交织,混乱异常。从国际宏观角度来看,美联储耶伦在FOMC会议上的鹰派言论,使得市场普遍对年内加息的预期达成共识;国内政策面,目前已经开始控制房地产过热现象,房价上涨的势头将得到遏制并且有回调可能,配合供给侧改革打压中远期铁矿石需求;G20会议接近尾声全国大面积限产料将告一段落,9月份企业计划产量明显上升,增加铁矿石近期需求;外矿2017财年铁矿石依旧有增产预期,不利于铁矿石远期价格。

一、国际宏观

8月26日,美联储主席耶伦JacksonHole央行[微博]大会时表示,最近数月形势令加息可能性增加。但是8月非农大幅不及预期,使得9月美国加息可能性大幅下降,而12月加息预期逐步上升,市场似乎也对这样的加息路径达成共识。短期内利好大宗商品价格,长期则可能因为美元的走强而打压大宗商品价格。

二、国内政策面

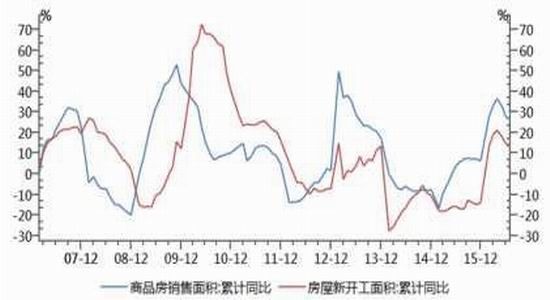

8月最后一周,30大中城市地产销量面积环比上升8.1%,其中一线上升47.3%,二线下滑0.1%,三线下滑0.6%,其中一线城市中上海受限购传言影响,8月下旬商品住宅成交暴涨,8月最后6天日均成交近千套;8月地产日均销量环比7月均值上升6.6%,一线城市较7月均值上升9.9%,二三线城市日均销量分别上升6.6%和3.8%;截至8月31日,8月地产销售面积同比26.8%,较上周收窄1.6个百分点,一线上升15.8%,二三线分别上升34.0%和18.9%,增速分别较上周增长10.1、-6.4和-0.9个百分点,均高于7月同比增速。8月第四周100大中城市住宅土地成交面积环比下滑32.4%,其中一线环比上升110.2%;二线环比下滑39.4%;三线下滑35.3%。8月拿地面积同比上升4.7%,较上周回落,其中一线同比下滑12.2%,二三线同比上升0.3%和11.2%。

图1商品房销售面积及新屋开工面积情况

数据来源:Wind资讯

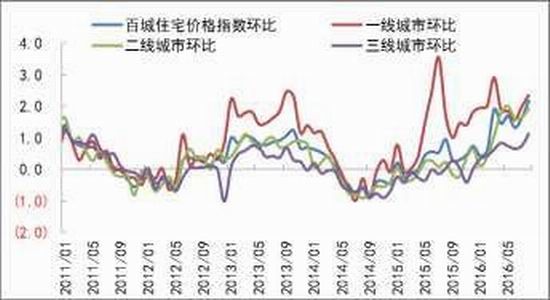

针对上半年房地产价格暴涨态势,苏州、南京、厦门等热点城市新一轮限购限贷政策出台。从深圳来看限购侦测出台之后当地的楼市价格可以发现,深圳3月限购后,成交量当即出现萎缩,而房屋价格的回调则出现在4个月之后的7月。深圳新房8月成交仅2312套,环比大幅下滑23%,创历史同期最低位;由于8月成交量前十均为刚需楼盘,受成交结构影响,深圳新房成交均价也由6月时的历史最高61756元/平方米,下降至8月的57728元/平方米,环比小幅上涨1.8%,同比上涨59.7%。其中,龙岗是深圳新房成交大户,成交面积占全市总成交量的43.1%。龙华成交面积环比大幅下滑61%。福田成交面积环比下滑36%。以此可以看出,限购限贷政策的出台,短期内打压房价的可能性并不高,预计房价的回调将出现在一个季度之后。

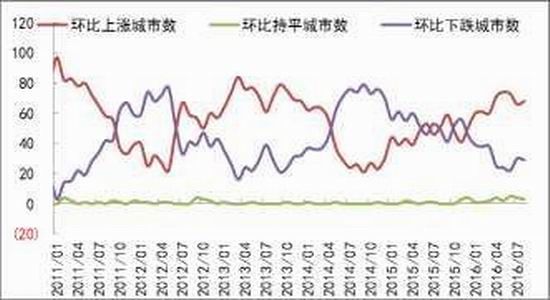

图2百城住宅价格指数

图3城市房价涨跌情况

数据来源:Wind资讯,国海良时期货研究所

房地产新开工面积变化一般滞后销售3-6个月。销售及新开工面积累计同比增速已连续三个月回落,7月回落幅度放缓。考虑到季节性因素影响,由于今年7、8月天气炎热,极不利于开工,金九银十在不出现政策大幅收紧的情况下,开工率保持稳定的可能性较大。

因此国内房地产整体政策的调整可能会影响到后续对于黑色产业链的终端需求,但是近期心理上的影响或将大于对实际需求的影响。

9月4日G20会议期间,中国表示将致力于坚定不移地推进供给侧结构性改革,重点推动去产能、去库存、去杠杆、降成本和补短板,使中国经济发展更加可持续。目前来看钢铁行业去产能的实施情况很不乐观(详见下文)。但是从煤炭去产能的整体结果来看,虽然目前钢铁产量依然居高不下,但是中长期来看,钢铁行业的供给侧改革势在必行,其力度可以参考煤炭行业的去产能力度。因此从国家的经济政策战略角度来看,铁矿石需求短期或有支撑,长期需求必定下降一个台阶。

三、终端产量分析

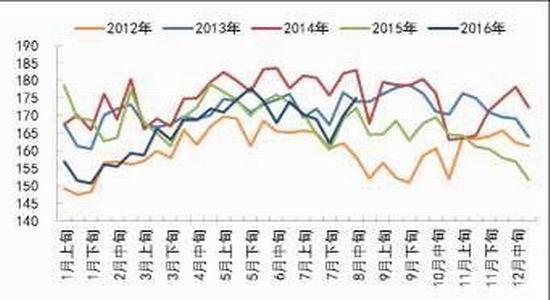

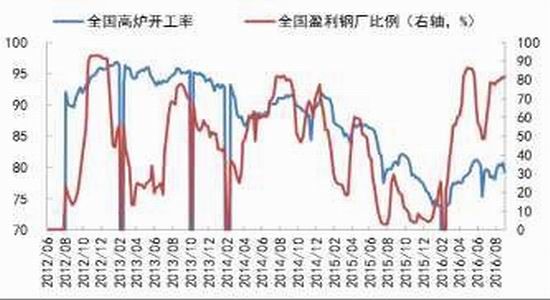

受价格等因素刺激,虽然8月中旬限产呼声极高,但是8月中上旬钢铁产量不降反升。据中钢协数据,中钢协会员钢铁企业日产粗钢量在8月上旬为169.86万吨,环比上一旬末增长4.8%,8月中旬比上期增长2.97%。据此估算,本旬全国日产粗钢229.18万吨,比上期增长2.99%。同时从钢厂的开工率来看,限产以及供给侧改革并没有对钢厂的开工产生多大的影响。

图4旬度钢铁产量

图5高炉开工率及钢厂盈利情况

数据来源:Wind资讯

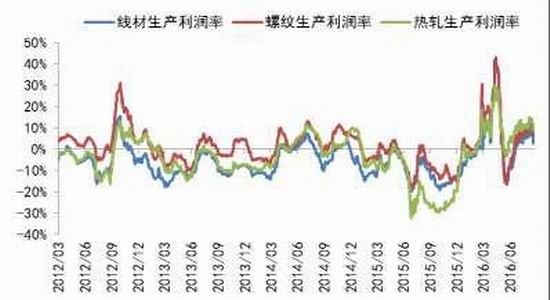

根据Mysteel的调研:8月底对全国91家长流程高炉企业进行调查,其生产成本普遍小幅上升,幅度在50元/吨左右。数据显示,螺纹钢含税平均成本为2204元/吨,环比增长81元/吨,增幅3.8%;热轧为2364元/吨,环比增长62元/吨,增幅2.7%;中厚板为2579元/吨,环比增加60元/吨,增幅2.4%。当前钢厂主流现金成本在1340-1440元/吨,螺纹利润在270元/吨,热卷利润在400元/吨。

图6钢材生产利润

数据来源:Wind资讯,国海良时期货研究所

由于目前利润丰厚,使得供给侧改革的推进愈发艰难。9月份企业计划产量明显上升,五大品种计划产能利用率整体上升3.1%,计划日均产量供给上升6.9万吨;同比产能利用率仅下降1.3%,日均产量下降2.6万吨。因此预计近期对铁矿石的需求依然较为强劲,

对于河北省近期出台的8-11月份产能淘汰名单中有超过60%都是在产产能,具体是如何执行目前尚没有统一安排,以后可能会细化到每个月,但是力度取决于政府的态度。从实际效果来看,即便真的完全做到了淘汰的60%的产能为在产产能,对产量压制也相对较小,实际打折不少;

目前唐山仍有数百万吨产能处于关停但并不在河北省今年要淘汰的产能名单里,也就是说即使明年河北省有1500+的产能淘汰计划,可能仍有不少淘汰的产能会是现在已经闲置的产能;

四、供给端分析

图7铁矿石日均疏港量

数据来源:Mysteel,国海良时期货研究所

图8进口矿石港口库存

数据来源:Wind资讯

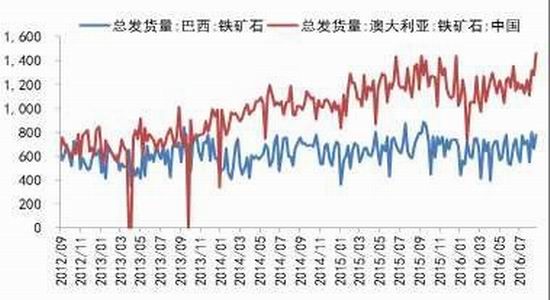

与钢铁产量相对应,目前铁矿石的日均疏港量自7月止跌回升后持续维持高位。并没有出现大幅回落的态势,从另一个侧面体现了钢铁行业供给侧改革见效缓慢的情况。目前港口库存亦从7月中旬的年度最高位回落,值得注意的是,铁矿石的库存已经处于除2014年的最高位,虽然巴西的发运量保持平稳状态,但是西澳铁矿石的发运量却有上升态势。目前钢厂生产如火如荼,尚能在高库存情况下支撑矿石现货价格,但是从煤炭行业的去产能力度可以看出中央高层对于供给侧改革的决心与力度。供给侧改革无疑成为铁矿石价格的达摩克斯之剑,对铁矿石的远期价格形成极大压力。

图9巴西澳洲铁矿石发货量

数据来源:Wind资讯

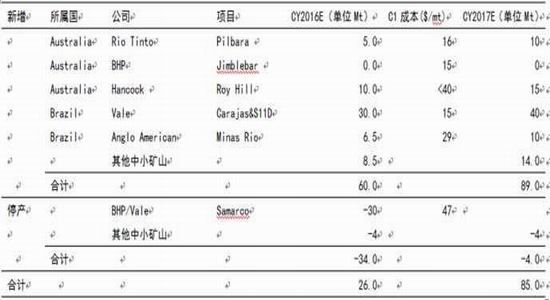

另一方面,2016下半年全球仍有约2500-3000万吨的新增产能。若基于供给侧改革将严格落实的逻辑,2017年的钢铁产量将被严重压缩,届时需求出现萎缩而供给持续小幅增长,远期价格将因预期原因承压。

表12017财年铁矿石生产情况

数据来源:国海良时期货研究所

风险因素及控制

供给侧改革的原料,交易核心变为看好供给侧改革成效。

国海良时

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。