美豆盘面在连跌数个交易日至4月以来最低水准的937美分之后有所企稳反弹,市场利空出尽,下方支撑有效,向上趋势已基本形成。同时,美国大豆出口需求仍较为强劲,或进一步支撑美豆价格上涨。国内方面,9月份预计进口大豆到港量减少,且由于G20峰会部分油厂停机或限产,而近期饲料企业由于担心后续豆粕供应偏紧,积极备货,豆粕现货成交量有所放大,油厂豆粕出货速度有所好转,目前豆粕库存持续下降,短期内豆粕供应压力有所缓解。

另一方面,国内自繁自养生猪养殖利润与外购仔猪养殖利润差距不断拉大,或会促进养殖户积极补栏,有利于国内生猪存栏量。因此,短期内豆粕供给压力缓解,需求有所恢复,期价存在上行空间。

操作策略:买入豆粕1701合约

入场点位:2900~3000元/吨

止损点位:2700~2800元/吨

目标点位:3100~3300元/吨

仓位控制:20%

风险点:

1、美国农业部(USDA)在九月供需报告中大幅上调美豆单产,使CBOT大豆价格下跌,给国内豆粕期价造成压力;

2、美国大豆主产区天气持续良好,大豆生长顺利,美豆丰产上市预期加强;

3、G20峰会后,国内油厂开机率迅速回升,豆粕供给压力扩大;

4、国内生猪养殖业恢复缓慢,豆粕需求持续低迷;

5、国内大豆贸易商积极点价,大豆进口量远超预期。

一、行情回顾

1.1CBOT美豆走势图

图表一:CBOT美豆K线图 (单位:美分/蒲式耳)

数据来源:国贸期货、新浪财经

6月份以来,拉尼娜现象迟迟未出现,同时美国大豆主产区天气良好,美豆优良率高企,从而使得美豆一路下跌。而到了8月份在美豆出口需求强劲的影响下,美豆开始企稳反弹,而随着时间的推进,美豆产区天气接近完美且各大机构纷纷预测美豆即将丰产,在此情形下,美豆开始下跌。但目前看来,市场利空出尽,美豆在连跌数个交易日至4月以来最低水平的937美分/蒲式耳之后有所企稳,下方支撑明显,且不断突破五日及十日均线,向上趋势已基本形成。

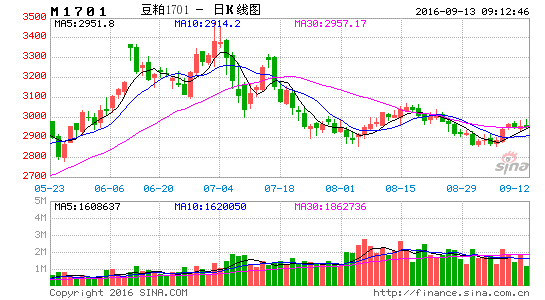

1.2连盘豆粕走势图

图表二:连盘豆粕1701K线图(单位:元/吨)

数据来源:国贸期货、新浪财经

国内方面,连盘豆粕跟随美豆走势,6、7月份下跌后,在8月上旬有所企稳反弹,同时在8月下旬,美国大豆主产区天气条件良好,美豆丰产预期不断加强,豆粕不断下跌。目前来看,由于G20峰会及9、10月份进口大豆到港量减少的影响,油厂开机率有所下降,豆粕供给压力有所缓解,同时豆粕现货价格坚挺,豆粕期价上行空间较大。

二、基本面分析

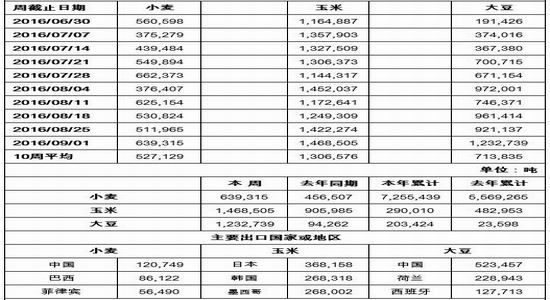

2.1美豆出口需求强劲

图表三:美国农业部周度出口检验量(单位:吨)

数据来源:国贸期货、USDA

美国农业部出口检验报告显示,截至2016年9月1日,美国大豆出口检验量为1,232,739吨,远超过市场70-95万吨的预估区间,前一周修正后为921,528

吨,初值为921,137吨,也远远超过十周平均值713,835吨及去年同期94,262吨。这显示出今年上半年南美大豆减产后,出口需求逐渐转向美国,美国出口需求仍表现强劲,支撑着CBOT大豆期货价格。

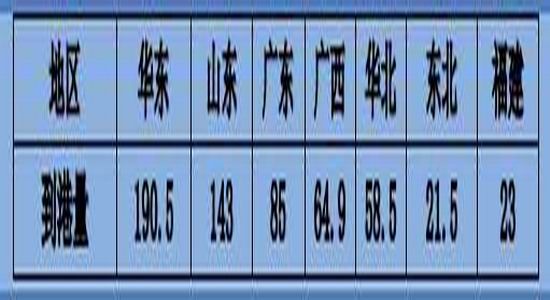

2.29月份到港大豆量下降

图表四:到港大豆船期预估(单位:万吨)

数据来源:国贸期货、天下粮仓

大豆到港量预估:根据我们最新调查显示,2016年9月份国内各港口进口大豆预报到港91船586.4万吨,略高于之前预估的570万吨,主要是由于有几船到港时间从8月推迟到9月份,但到港量明显低于8月份的741.6万吨,较2015年9月份的726万吨也下降19.22%;2016年1-9月国内大豆进口总量达6038万吨,较去年1-9月份的5970万吨增长11.39%。未来两个月,10月份最新预期在570-580万吨,仍处于低水平,11月份最新预期700万吨,11月份到港量或有所回升。后期船期可能还会有变化,届时根据装船情况及时调整到港预估。

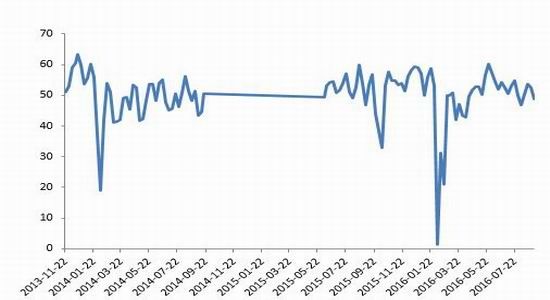

2.3油厂开机率有所下降

图表五:油厂开机率(单位:%)

数据来源:国贸期货、wind

上周(8月27日-9月2日)国内油厂开机率进一步下降,该周全国各地油厂压榨总量1,586,700吨(出粕1,261,426吨,出油285,606吨),较上周的压榨量1,709,200吨减少122,500吨,降幅7.16%。该周大豆压榨产能利用率为48.82%,较上周的52.59%减少了3.77个百分点。因G20峰会9月4-5日在杭州举行,8月25日至9月上旬期间华东地区部分油厂停机或限产,及部分油厂大豆未接上而停机,令该周油厂开机率继续下降。

2.4豆粕库存压力缓解

图表六:国内油厂豆粕库存及未执行合同统计(单位:万吨)

数据来源:国贸期货、天下粮仓

截止9月4日,国内沿海主要地区油厂豆粕总库存量72.85万吨,较上周的80.95万吨减少了8.1万吨,降幅10%,较去年同期的83.87万吨下降13.13%。当周豆粕未执行合同413.18万吨,较上周的330.3万吨大增82.88万吨,增长25.09%,较去年同期的376.6万吨增长9.71%。近期饲料企业由于担心后续豆粕供应偏紧,积极备货,豆粕现货成交量有所放大,油厂豆粕出货速度有所好转,山东地区已出现豆粕供应偏紧局面。目前豆粕库存持续下降,本月中下旬或出现供应偏紧局面,供需面好转令短期内豆粕较为抗跌。

2.5自繁自养生猪养殖利润高企

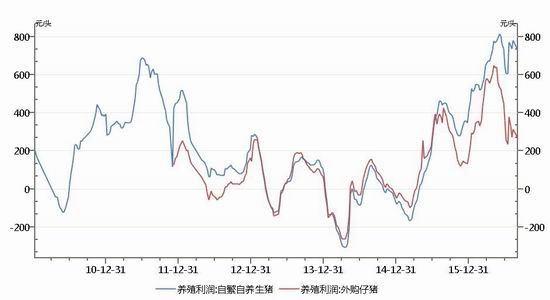

图表七:生猪养殖利润(单位:元/头)

数据来源:国贸期货、wind

目前,生猪养殖利润分化,国内自繁自养生猪养殖利润高企,截至9月2日,自繁自养生猪养殖利润为725.98元/头,而外购仔猪养殖利润仅为264.02元/头,自繁自养生猪养殖利润与外购仔猪养殖利润差距的不断扩大,或使得养殖户加大能繁母猪养殖规模,未来能繁母猪存栏有望增加,长期来看对我国生猪存栏量有利,国内豆粕需求有望增加。

三、策略综述

目前,市场利空出尽,CBOT大豆下方支撑显现,向上趋势已基本形成,且美豆出口需求强劲,也对美豆期价形成强有力的支撑。同时,国内方面,由于G20峰会及进口大豆到港量减少的影响,油厂开机率下降,且豆粕现货成交量有所放大,油厂库存持续下降。另一方面,国内生猪养殖业有望恢复,豆粕需求或将扩大,因此,预计未来豆粕上行空间较大。

操作策略:买入豆粕1701合约

入场点位:2900~3000元/吨

止损点位:2700~2800元/吨

目标点位:3100~3300元/吨

仓位控制:20%

风险点:

1、美国农业部(USDA)在九月供需报告中大幅上调美豆单产,使CBOT大豆价格下跌,给国内豆粕期价造成压力;

2、美国大豆主产区天气持续良好,大豆生长顺利,美豆丰产上市预期加强;

3、G20峰会后,国内油厂开机率迅速回升,豆粕供给压力扩大;

4、国内生猪养殖业恢复缓慢,豆粕需求持续低迷;

5、国内大豆贸易商积极点价,大豆进口量远超预期。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。