内容概述:

USDA8月供需报告偏空,美豆亩产、产量预期创纪录。?ProFarmer考察团对产区考察结果再度验证美豆丰产预期,在美豆供应预期放大的情况下,预计国内油、粕基本面继续承压,且豆粕表现更弱。

随着中秋节日临近,国内豆粕现货市场备货热情消退,国内豆粕供应趋增。消费市场中,生猪存栏继续下滑,国内饲料需求前景仍不乐观。后市,随着美豆丰产预期不断加重,预计国内豆粕市场供大于需的矛盾还会再度显现。

在美豆及国内豆粕趋势看跌的情况下,期货操作策略为豆粕反弹做空。9月初,豆粕价格异动反弹,趋势空单考虑分批入市。同时,为警惕9月报告的不确定性风险,我们将采取油粕套利及1、5月豆粕价差交易等方式作为期货头寸保护,动态调控风险。

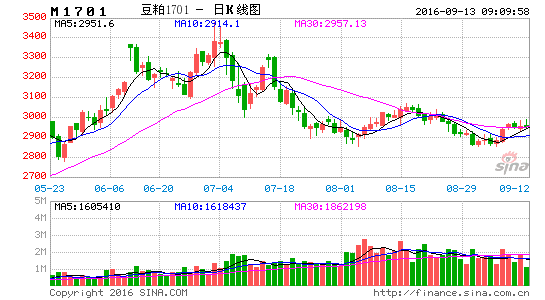

背景资料:8月,近期油脂市场表现偏强,棕油基本面偏强期价领涨,豆油跟涨。油、粕市场中资金集中在油脂方面,豆粕整体呈现低位区间震荡。9月初,沉浸了近一周的豆粕期价异军突起,当日豆粕1月合约增仓上行,豆粕市场异动表现预示着豆粕市场中线做空机会来临。

第一部 美豆丰产持续施压

一、USDA8月供需报告偏空

美豆亩产产量创纪录

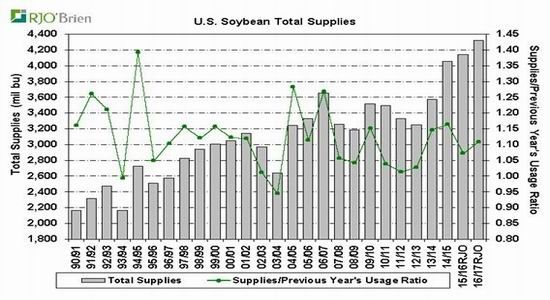

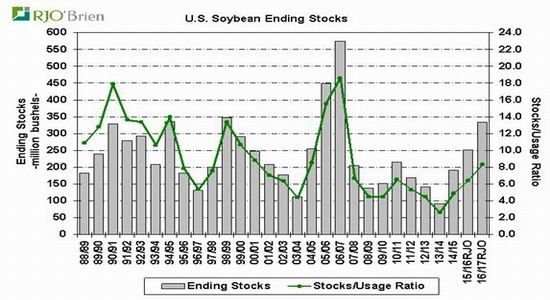

8月基于客观调查基础上的美豆亩产预测48.9蒲,接近预测范围上限。亩产和产量创纪录。陈豆出口上调8500万蒲,压榨上调1000万蒲,年终库存下调9500万至2.55亿,低于预期。新豆出口上调3000万蒲,压榨上调1500万蒲,年终库存上调4000万至3.3亿蒲,高于上月预测的2.9蒲和平均预期3.19亿蒲。全球产量上调450万吨,库存上调410万吨,均为创纪录,高于预期。美豆产量大幅上调缓解此前南美减产造成的全球供应趋紧担忧。

图表1、美豆供应量创纪录(单位:百万蒲式耳)

图表2、美豆库存年比增加(单位:百万蒲)

资料来源:USDA 光期研究所

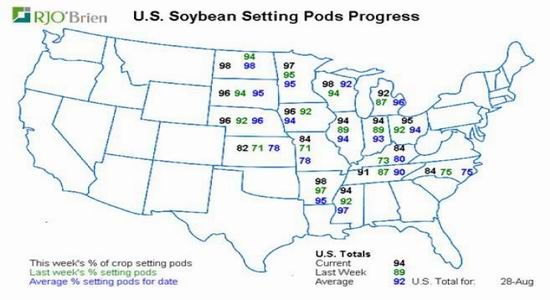

二、美豆优良率高企进一步提振丰产预期

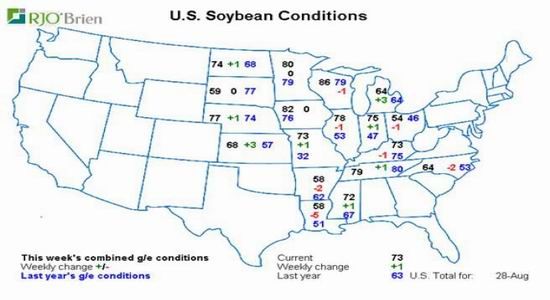

8月份以来美国主产区天气保持良好,美豆优良率保持高企。8月份前三周优良率保持在72%的近20多年来同期最高水平。截至8月28日一周大豆优良率上调1%,达到73%,再创同期最高,相比去年同期为63%。大豆落叶率5%,与五年平均持平。结荚率94%,高于去年同期的91%和五年平均的92%。相比2014年同期优良率为72%,截至生长末期优良率继续提高至1%,当年大豆最终亩产达47.5蒲以上,较趋势亩产高12%。另,1992年同期优良率也达73%,亩产较趋势水平高10.9%。按此推算,今年美豆亩产至少会较趋势亩产46.7蒲增加10%,预计会达到51蒲以上。相比USDA最新预测亩产为48.9蒲。丰产预期下即使出口增2500万、压榨增1000万,预计美国新豆年终库存仍将达达5.25亿,库存/消费比将达13%,前三年分别为6.6%、4.9%和2.6%。生长末期优良率继续提高丰产预期继续增强抵消需求增加利多,美豆供应压力仍有待释放。

8月中旬一周ProFarmer考察团对中西部产区进行年度考察。四天考察后预测美豆产量高于USDA预测美国ProFarmer作物考察团上周对中西部产区进行作物考察,结束考察后于周五发布产量预测报告。基于对七个主产州为期四天的考察后,预测美豆产量将达创纪录的40.93亿蒲,预测大豆亩产为49.3蒲,高于USDA预测的40.6亿和48.9蒲。考察结果再次印证美豆丰产预期,考察结束后美豆加速下跌。历史情况看,该考察团通常会低估美豆亩产,过去13年有8年亩产预测低于USDA最终预测,平均较USDA终预测低3-5%,这意味着美豆亩产可能会高达50蒲以上。去年考察团预测亩产为46.5蒲,最终亩产高达48蒲。丰产预期下美豆仍将继续承压。

另外,月末美国遥感机构Kernel和FarmFutures发布的调查报告显示USDA公布的美豆种植面积低估100万英亩。Kernel遥感报告显示美豆面积会达8655万英亩,亩产会达50.4蒲。

图表3、美豆优良率保持高企

图表4、美豆开花率快于正常水平

资料来源:USDA 光期研究所

三、天气炒作难兑现

投机基金连续减持美豆多单

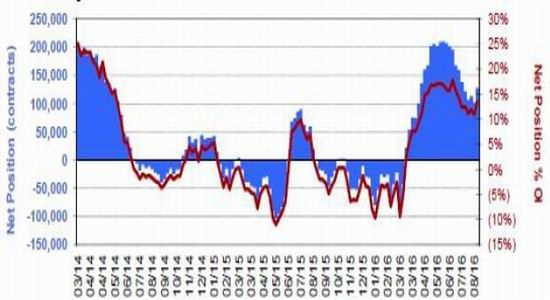

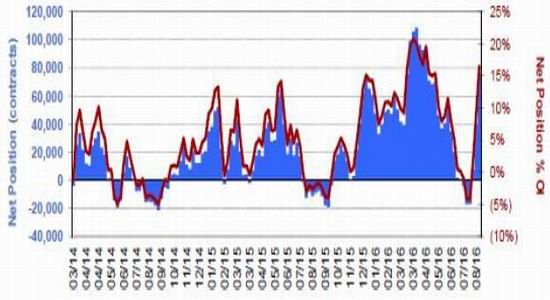

自6月中旬以来,投机基金开始连续减持CBOT大豆市场净多单,截至8月中旬净多单由6月中旬最高20万手以上减少至10万手左右。8月26日CFTC持仓报告显示,截至8月23日基金再次增持多单2.5万手至12万手。但根据市场统计,月末一周基金继续减持多单,截至月末净多单量估计已减至8万手以下。供应压力加大预期下基金仍可能会继续平多单。多头平仓压力下美豆价格仍将趋弱。但CFTC持仓报告显示,投机基金于8月初一周空翻多豆油,截至8月23日一周基金豆油净多单增至近7.6万手。

图表5、CFTC:投机基金减持美豆多单

资料来源:CFTC 光大期货研究所

图表6、CFTC:投机基金增持豆油空单

资料来源:CFTC 光大期货研究所

综上,8月末9月初,在USDA9月供需报告出台前,美陈豆出口增加、美新豆出口强劲的短期利多因素支撑美豆主力合约期价位于950-1000美分之间区间震荡。9月12日,预计ProFarmer考察团对美豆丰产预期的判断将在9月报告及价格预期中体现。资金持仓方面,在9月USDA报告出台前,CFTC基金持仓继续减持CBOT大豆市场净多单,美豆价值区间不断下移。在美豆供应预期放大的情况下,预计国内油、粕基本面继续承压,且豆粕表现预计更弱。

第二部分:国内市场油强粕弱一、2016年临储豆拍卖成交维持低迷

自7月15日以来的七次临储拍卖,累计拍卖总量为389.1717万吨,实际成交量为114.0783万吨,成交率为29.31%。拍卖大豆外观与质量较现货相差较大,同时美豆下滑进口豆价格下跌使临储豆价格无竞争力,因此参与竞拍企业兴趣下降。成交下滑未能对现货市场构成供应压力,继续关注拍卖成交率和成交价格。预计今年拍卖总量将低于此前预期,总量约在200万吨吨左右。市场传闻10月份可能会停止拍卖。

图表7、中国临储大豆拍卖成交情况(单位:吨)

资料来源:汇易 光大期货研究所

二、节日备货结束后豆粕现货有望转弱

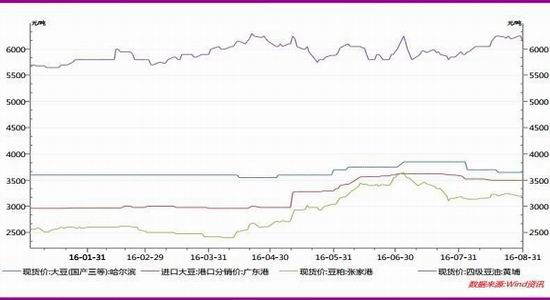

8月份豆粕现货价格先扬后抑,上旬跟随美豆震荡上涨,成交一度放量,但下旬再次回落重回月初低点附近,成交再次下滑,市场观望心态再次转强。截至8月末沿海油厂豆粕报价3080-3200元/吨,相比上月末为3000-3230元/吨。

8月中下旬,美豆再次破位下跌拖累国内豆粕现货价格跟盘走弱,但国内9-10月进口豆到港量下滑、油厂开机率降低及库存分布不均支撑现货表现相对抗跌。两节前备货需求提供现货支撑。随着中秋节日临近,国内豆粕现货市场备货热情消退,国内豆粕供应有望阶段性增加。在9月初国际原油价格快速上涨的利多因素支撑下,油厂有望延续挺油压粕策略,预计国内豆粕现货价格及成交有望季节性回落。

图表8、国内豆类现货价格走势图(元/吨)

资料来源:wind 光大期货研究所

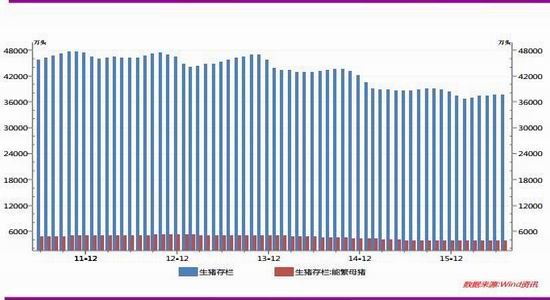

三、生猪存栏继续下滑饲料需求前景仍不乐观

8月11日农业部公布2016年7月份4000个监测点生猪存栏信息。7月能繁母猪存栏3752万头,同比减少3.2%,环比减少0.2%,7月生猪存栏37596万头,同比减少2.4%,环比减少0.1%,能繁母猪存栏量和生猪存栏均下行。7月能繁母猪存栏环比小幅下滑,母猪存栏仍处于筑底过程。3月份后由于二元母猪价格较高,养殖户补栏需求较前期大幅下滑,对应7月份后备母猪转化成能繁母猪数量的下降。并且今年6、7月份全国大范围发生强降雨,部分地区洪涝灾害严重,灾区能繁母猪提前抛售现象明显,同时由于环保政策加严以及养殖户更新母猪比例的增加,母猪淘汰数量仍在持续增长,因此7月份能繁母猪存栏再次下滑,能繁母猪存栏仍处于筑底过程。除母猪存栏环比下滑外,此次生猪存栏量也出现环比下降,主要原因为洪涝灾害使得商品肉猪提前出栏增多,同时高温状态下育肥猪料肉比上升,使得养殖户压栏减少。

图表9、国内生猪和能繁母猪存栏继续下滑(单位:万头)

资料来源:汇易 光大期货研究所

四、油、粕市场整体表现油强粕弱

8月,国内油、粕市场整体呈现油强粕弱表现。8月份,豆油现货价格跟随棕油震荡上扬,中旬价格上涨至7月初高点附近,下旬价格跟随周边回落,但整体保持震荡偏强。截至8月末沿海地区四级豆油报价6150-6200元/吨,较前一周上涨100-300元/吨。

另外,国内棕油库存低迷及马盘棕油上涨提振现货棕油价格上涨并带动豆油,而随着豆棕价差缩小至历史相对低位及秋季后豆油季节性消费旺季来临,需求预期增加提供豆油价格支持。后期继续关注原油及周边油脂市场变化。

图表10、国内油粕比价阶段性走强(单位:%)

资料来源:WIND 光大期货研究所

综上,进口大豆到港量下滑、两节前备货需求提振,以上利多因素支撑豆粕期、现报价阶段性走强。随着中秋节日临近,国内豆粕现货市场备货热情消退,国内豆粕供应趋增。消费市场中,生猪存栏继续下滑,国内饲料需求前景仍不乐观。后市,随着美豆丰产预期不断加重,预计国内国内豆粕市场供大于需的矛盾还会再度显现。

第三部分:风险因素及机会分析

1、宏观方面:美联储9月是否会加息,加息预期美元偏强会压制整体大宗商品价格。关注美元对大宗商品影响。

2、USDA9月份供需报告对亩产和库存的调整。美豆优良率保持高企以及作物考察结果乐观或将提振亩产上调,但在8月报告亩产预测已偏高情况下,9月报告亩产上调幅度或有限。同时关注陈豆出口调整对库存的影响,但陈豆调整影响已有限,重点关注新豆供需调整。

3、国内9-10月份进口豆实际到港量、开机率、油厂进一步采购动态以及两节前饲料需求变化。

4、国内油脂供应,特别是棕油进口量及对库存的影响。关注两节前需求是否会季节性增加。9月初,美原油期价企稳反弹,关注原油对周边油脂的利多性影响,继续把握油粕市场买油抛粕操作机会。

5、继续关注临储豆拍卖成交率和成交价格对国内豆粕市场影响。

第四部分:操作策略

综合以上分析,在美豆及国内豆粕趋势看跌的情况下,期货操作策略为反弹做空。9月初,豆粕价格异动反弹,趋势空单考虑分批入市。同时,为警惕9月报告的不确定性风险,我们将采取油粕套利及1、5月豆粕价差交易等方式作为期货头寸保护,动态调控风险。

具体策略方面,主要策略为豆粕单边做空,辅助策略为油粕套利及1、5月豆粕价差交易主策略:单边做空豆粕(1701合约)

入市区间2950-3050元、目标区间2750-2800元、止损3100元。辅助策略一:买豆油空豆粕(选择1701合约)入市比价依据交易时点具体测算辅助策略二:豆粕1、5月价差交易(选择1701和1705合约)入市点位依据交易时点具体测算

备注:如辅助策略生效,具体操作详见补充报告。

光大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。